天风:1月券商交易量与两融余额稳步提升,首推华泰证券(06886)和中信证券(06030)

本文来自微信公众号“新锐视角看金融”。

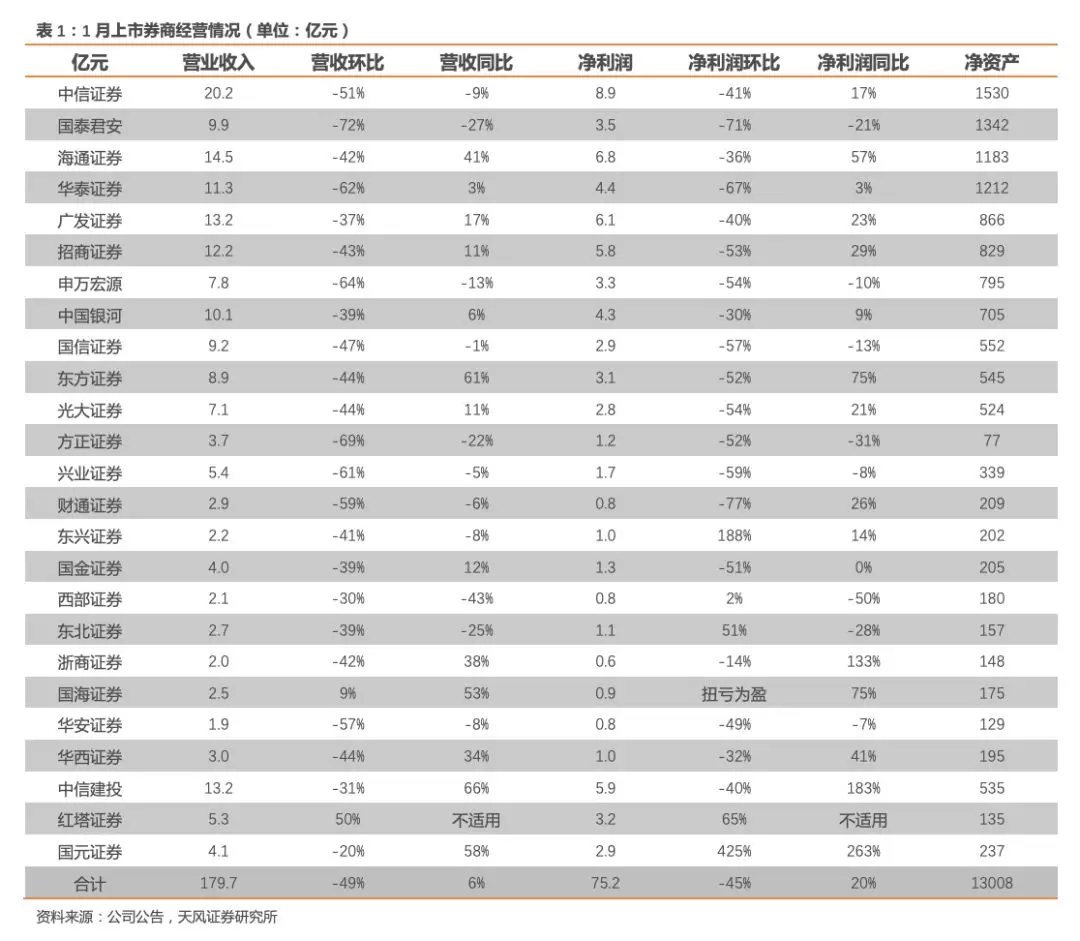

投资要点:25家上市券商1月业绩环比-49%,同比+20%。业绩环比下滑主要原因是1月主要股指承压,春节效应致投行项目后移,12月券商年底业绩兑现导致高基数。头部券商中,中信建投(06066)、海通(06837)表现优异,业绩增幅分别为183%和57%。无风险利率下移+政策利好加码+股权融资大年+估值低位,重点推荐华泰证券(06886)和中信证券(06030)。

业绩环比-49%,同比+20%。头部券商中,中信建投、海通证券表现优异。

截至2月14日,我们统计范围内的25家上市券商公布1月业绩,实现净利润72亿元,环比-47%,同比+17%。1月业绩环比下滑主要是1)受公共卫生事件不确定性影响,1月股指高开低走;2)春节效应导致投行项目后移;3)12月上市券商年底业绩兑现,导致高基数。净利润同比改善明显的券商有国元证券、中信建投、浙商证券、东方证券、国海证券、海通证券,增幅分别为263%、183%、133%、75%、75%和57%,均超过50%。此外,华西证券、招商证券、财通证券、广发证券、光大证券、中信证券、东兴证券、中国银河、华泰证券的净利润同比增幅分别为41%、29%、26%、23%、21%、17%、14%、9%和3%。

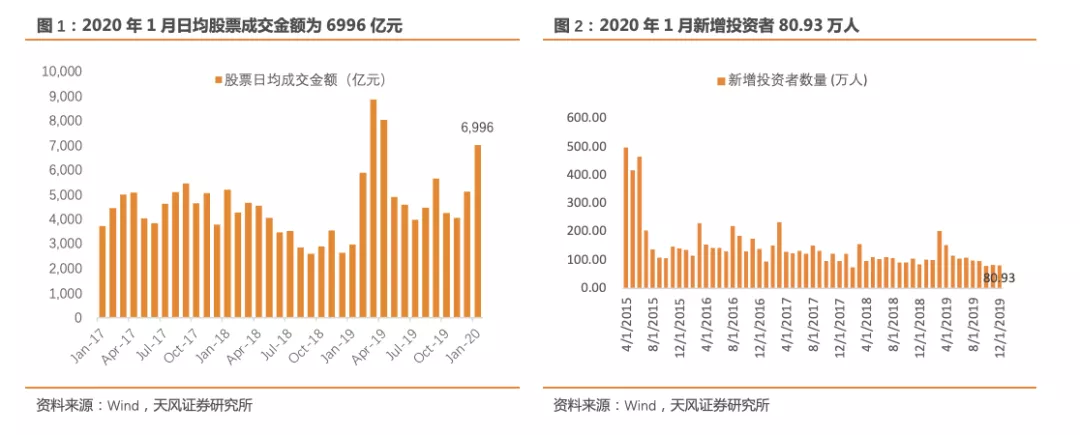

市场交易量维持高位,受春节假期影响投行业务缩量。

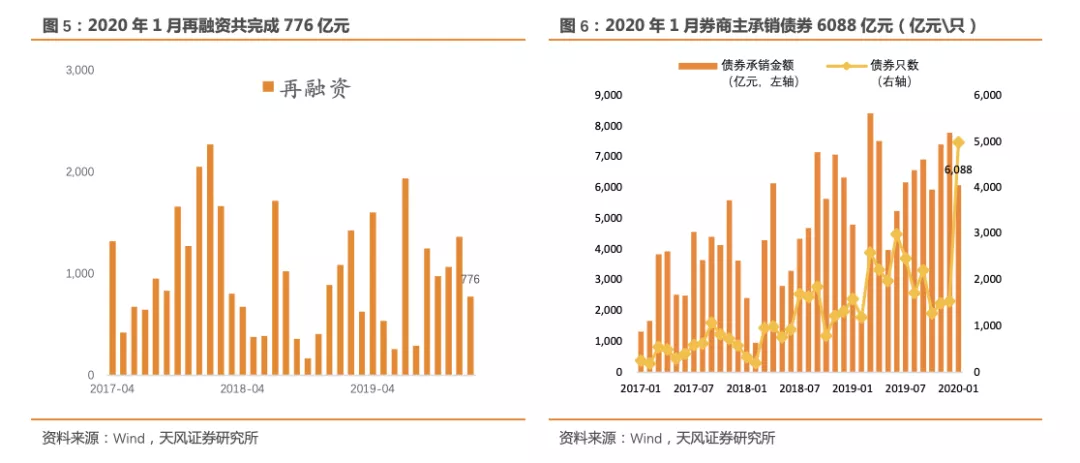

1)2020年1月份,沪深两市日均成交额6996亿元,环比+36.95%。两融余额为10370亿元,20年两融日均余额为10424亿元,较19年提升1308亿元。2)1月,IPO、再融资规模分别为417亿元、776亿元,分别环比-17%和-43%。1月债券承销金额为6088亿元,环比-22%。3)1月主要指数表现前高后低,债券投资维持强势。上证综指-2.41%,深证成指+2.41%,沪深300指数-2.26%,中债-综合全价(总值)指数+0.43%(上月+0.49%)。

公共卫生事件影响好于预期,政策利好加码。

证券行业是较早复工的行业之一,经纪、自营、资管和信用等主要业务线上化程度较高,公共卫生事件对于这些业务的开展影响有限,整体公共卫生事件对于行业的影响好于我们预期。下一阶段,我们判断后续宏观调控有望逆周期加码,资本市场改革的方向不变,后续衍生品业务、投行业务预计仍将有利好政策落地,

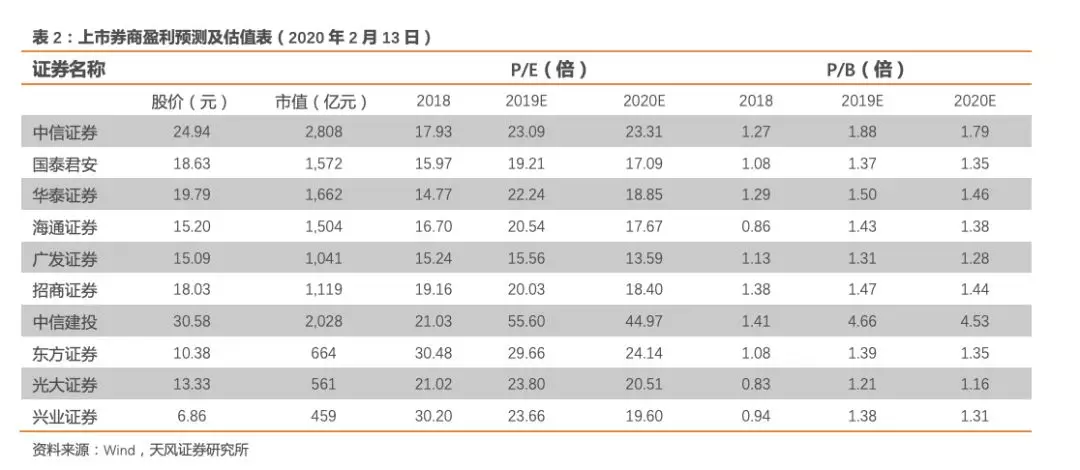

投资建议:无风险利率下移+政策利好加码+股权融资大年+估值低位。目前证券行业平均估值1.9x PB,大型券商估值在1.3-1.7x PB之间,行业历史估值的中位数为2.4x PB(2012年至今)。未来券商的商业模式转向“资本化投行(投行+PE模式),研究投行投资均强且可协同的政策券商才可提升ROE,基于以上逻辑,我们重点推荐华泰证券、中信证券。

风险提示:公共卫生事件影响导致市场低迷,政策落地不及预期,信用风险。

扫码下载智通APP

扫码下载智通APP