花样年(01777)、合生(00754)、方圆,大湾区利好下如何规模突围?

本文来源于“克而瑞地产研究”微信公众号。

受益于粤港澳大湾区的政策规划利好,对华南区域深耕布局的粤系房企近年来竞争优势提升。其中,除了千亿和500-1000亿规模的房企之外,在50强至100强左右的梯队中还有部分粤系房企在大湾区拥有丰富的开发经验和土地储备。本文,我们将以花样年、合生创展、方圆这三家企业为例,从发展历程、业绩规模、投资布局、资本运营、多元业务板块等多角度,对这一梯队粤系房企的经营现状及战略异同进行分析。

01 成立时间相对较早 规模发展低于行业水平

1.1、花样年:地产开发增长提速,行业排名不断提升

1.1.1、两次战略转型,开启轻重并举发展模式

花样年成立于1996年,1998年开始在深圳涉足房地产,2001年进军成都,同时展开全国化布局。随后,分别于2005年和2006年成立宜兴公司和天津公司,进军长三角与京津地区。2009年11月,花样年在香港联交所主板上市,开始借助资本市场加速发展。2010年进驻苏州、大理、桂林、南京四个城市。

上市之后的花样年进行了两次重要的战略转型,为其“轻重并举”的发展模式奠基。第一次转型始于2012年,从重资产的地产开发商向轻资产的物业管理业务试探,投入建设新型社区运营管理。第二次转型则是2016年,花样年正式定位为社区综合服务运营商。一方面,其旗下彩生活于2014年上市后借助资本市场的东风加快扩张步伐,物业版图进一步扩大,在行业内保持领军地位;另一方面,花样年加码房地产业务,积极拓展拿地规模,以社区为基础推行“轻重并举,产融结合”的双引擎发展模式。

1.1.2、达成2019年业绩目标,销售业绩排名持续提升(略)

1.1.3、成渝区域业绩贡献领先,高端定位产品占比增加(略)

1.2、合生创展:加快开发及供货节奏,业绩规模突破200亿

1.2.1、连续四年跌破百亿,昔日地产航母规模掉队(略)

1.2.2、近两年复苏迹象显现,2019年突破200亿门槛

在行业增速放缓、集中度不断提升的背景下,合生创展慢周转、轻规模、重利润的开发模式面临挑战。为应对市场风险,增强可持续发展能力,合生创展调整经营策略,转向积极,2017年加快了开发和供货节奏,业绩开始有所复苏。2018年,合生创展逃出百亿魔咒,全年合约销售额达149.75亿元,增长率达到62.3%。

2019年,合生创展继续发力,受益于一二线城市市场走高,上半年实现销售额103.7亿元,同比增加66.3%,其中,一线城市销售金额36.3亿元,占比35%,核心经济圈的一线城市成为合生创展业绩贡献的重要来源。在产品与营销的持续推进下,截至2019年末,合生创展累计实现销售额212.58亿元,同比增长42%,达到历年业绩规模的最高水平。按此节奏,合生的规模扩张有望步入快车道。

1.3、方圆:聚焦广东省、深耕大湾区,机遇与挑战并存

1.3.1、聚焦大湾区区域深耕,业绩规模稳步提升

方圆1997年成立于广州,二十余年来坚持以房地产开发经营为主业,聚焦广东省区域深耕。2007年以来,方圆也曾积极进行全国化拓展,陆续以云山诗意、十里方圆、小城之春等产品线进入过江苏、海南、四川等省市市场。但近年来,基于对全国市场的判断,方圆进一步坚定了“聚焦广东省、深耕大湾区”的发展战略,扩容在粤港澳大湾区的市场份额。

近年来,方圆的销售业绩规模稳步提升,根据克而瑞榜单,2016年方圆地产实现销售金额167.4亿元,排在百强房企第94位。2018年,方圆地产实现销售金额221.2亿元,按年复合增长率近15%。另截至2019年末,方圆地产全口径销售金额达到238.8亿元,同比增长8%。在企业格局分化、各梯队房企竞争加剧的背景下,方圆近年来得以稳定在行业百强的表现说明了其较强的区域深耕实力及行业竞争力。

1.3.2、大湾区货值贡献近7成,规划利好下挑战与机遇并存

目前,方圆在重点布局的粤港澳大湾区已进驻广州、深圳、珠海、佛山、惠州、江门、肇庆等城市,并在广东省内的清远、湛江有项目布局。2019年,在方圆221.2亿元的合约销售金额中,粤港澳大湾区城市的货值贡献近7成。特别是广州南沙水恋、惠州博罗东江月岛、江门鹤山十里方圆、湛江雷州小城之春、江门新会月岛首府、肇庆怀集滨江一号等重点项目,自2018年至今都对方圆整体的规模增长起到了关键作用。

……部分略……

1.4、小结

从企业规模发展来看,花样年、合生创展和方圆与其他粤系房企一样起步时间相对较早。花样年成立于1996年,2009年上市后发展加速,但在2012-2016年的五年间,花样年因将部分重心转向社区运营管理,房地产开发业务增速略有放缓。合生创展早在2004年就成为国内首家规模破百亿的房企,与富力、恒大、碧桂园、雅居乐并称“华南五虎”。但在慢周转、重利润、轻规模的开发模式下,合生创展近10年的业绩规模都在百亿左右徘徊。方圆1997年成立于广州,二十余年来聚焦广东省区域深耕,广州、江门、肇庆等地的重点项目,近年来对方圆整体规模的增长起到了关键作用。

2016年以来,三家房企的销售规模增速均有所提升。花样年在“轻重并举”战略下,房地产业务增长加速。合生创展受益于开发与供货节奏的加快,及一二线城市市场走高,2019年业绩规模突破200亿元。方圆聚焦广东省深耕布局,粤港澳大湾区的货值支撑了其近年来的业绩增长,得以稳定在行业百强也说明了其较强的区域深耕实力及行业竞争力。我们认为,在行业整体增速放缓的大背景下,花样年、合生创展、方圆得益于自己的布局优势及开发节奏,未来短期内有望保持稳定的业绩提升。

02 深耕城市群聚焦发展 立足广东开拓全国

2.1、花样年:“5+N”投资策略稳步推进,城市更新蕴藏潜力

2.1.1、形成“5+N”投资策略,多元拿地降低土地成本

花样年在投资策略上总体保持审慎理性,稳步向全国化扩张。花样年于深圳起家,2001年进驻成都,随后2005-2006年分别在宜兴和天津成立分公司,截至上市前已立足珠三角、成渝经济区、长三角和津京冀四大区域。2009年,花样年合计获取26幅地块,新增建筑面积209万平方米,其中成渝经济区的大溪谷项目续增135万平方米扩至164万平方米,该区域的战略价值得到巩固。2010年,花样年新进大理、无锡、桂林和南京四个核心城市,业务布局从7城扩展到11城;2013年新进武汉与新加坡,涉足华中区域,至此形成了国内五大区域加海外新加坡的投资布局。

花样年推出“5+N”投资策略,即以深圳、成都、武汉、上海和北京为五大战略核心城市,结合城市群和能级考量,围绕五大深耕区域,适度下沉,选取20+个优质城市,将有限的资金、资源尽可能合理分布,实现投资价值的优化。2018年,花样年以68亿元在成都、武汉等10个重点一二线城市新增17幅地块,合计建筑面积481万平方米,同时新进入杭州、合肥、石家庄、唐山等城市,进一步强化区域布局。2019年上半年,花样年继续围绕都市圈深耕重点区域,以10亿元的总投资金额新增2幅土地,分别位于张家口和天津,合计权益建筑面积43万平方米。

从拿地方式来看,近年来花样年除了在公开市场招拍挂拿地,也加大了收并购和合作拿地的比重。2018年花样年新增的17幅地块中,仅三幅来自招拍挂,其余均来自收并购,平均土地成本仅2000元/平方米,锁定了较低的拿地成本优势。2019年,花样年与旭辉集团达成战略合作,双方在共同看好一二线核心都市圈机会的基础上,相互入股对方的优质项目,在区域优势上形成互补,共同扩大市场影响力。截至2019年8月已落地三个项目,分别为武汉碧云天项目、武汉汉正街项目以及深圳坪山项目。

2.1.2、优质土储充裕,粤港澳大湾区土储占比超五成(略)

2.1.3、城市更新项目优势显著、潜力较大(略)

2.2、合生创展:积极参与城市更新项目,投资积累丰富

2.2.1、聚焦三大城市群,积极向周边二、三线城市拓展

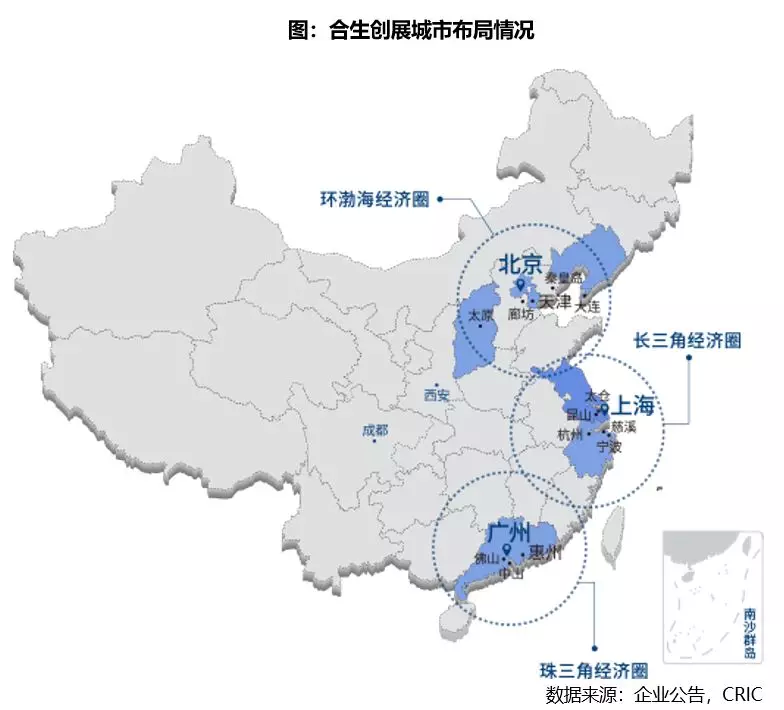

城市布局方面,合生创展起初以广州为大本营,项目主要集中在天河、番禺、海珠等区域,至2001年底,广州的总土地储备约达到421万平方米。2002年开始,合生创展着力拓展版图,相继进驻北京、天津、上海等核心城市,完成广州、北京、上海三大轴心的进入。

在重点布局一线城市、并以广州、北京、上海为轴心积极向二、三线城市拓展的布局思路下,合生创展以广州为中心,向惠州、中山、佛山等珠三角城市进行战略性拓展;以北京为中心,辐射大连、秦皇岛、山西等“环渤海经济圈”城市;以上海为中心,拓展长三角热点城市,布局宁波、杭州、昆山、慈溪、太仓。目前,合生创展已构筑“环渤海”、“长三角”、“珠三角”三大经济圈为一体的事业版图,土地储备主要分布在广州、惠州 、北京、天津、上海和宁波等城市,为合生创展积累了可观的资产价值。

在国家积极推进京津冀、长三角、粤港澳大湾区协调发展下,合生创展可以充分发挥土地储备积累优势,加快开发与去化,分享市场增长红利。此外,也有利于在现有市场基础上进一步外拓,寻找机会型城市,进一步深化城市群布局。

2.2.2、土地储备规模保持在高位,偏向大盘项目投资(略)

2.2.3、 积极参与城市更新,广州项目超过10个(略)

2.3、方圆:积极把握旧改、合作开发等多渠道投资机遇

2.3.1、加仓大湾区优质土地,进一步扩大发展优势

多年来,方圆积极把握土地购置机遇,聚焦广东省、深耕粤港澳大湾区,增加优质土地储备。截至2018年末,方圆总土地储备中粤港澳大湾区占比达到近80%。2018年下半年以来,方圆继续加仓粤港澳大湾区,通过大湾区的四个区域公司在广州、珠海、江门等城市积极纳储。其中,广佛肇区域作为方圆的大本营,有足够的市场容量和土地储备;粤西区域以江门为中心,辐射珠海及湛江;粤东区域布局惠州,并持续关注深圳的市场外溢;而南沙区域未来的发展前景和区域优势也被方圆看好。

2.3.2、把握多渠道投资机遇,2019年拿下四个旧改项目

除了招拍挂市场拿地之外,方圆还通过旧改等多元化途径积极获取潜在的土地储备。在2019年新成立了湾区智慧城市更新集团之后,截至2019年8月,方圆已先后获取了广州海珠区新市头村、广州荔湾区白鹤洞街鹤洞村、广州南沙区冬瓜宇村、广州番禺区沙溪村四个旧改项目。其中,如南沙东瓜宇村旧改项目总投资规模达到35.77亿元,规划居住用地建筑面积增加28.43万平,达到96.45万平。该城市更新片区地处南沙繁华的金洲商圈,未来开发潜力较大。我们认为,方圆在广东多年的深耕经验为其积累了相当丰富的资源。凭借在城市更新上的区域优势,方圆未来将得以进一步扩大自身在大湾区的发展潜力,业绩增长空间也得到保证。

2.3.3、项目合作开发占比提升,分摊资金压力、优势互补(略)

2.4、小结

……部分略……

值得注意的是,得益于多年来在大湾区市场的布局深耕,花样年、合生创展、方圆在旧改及城市更新上都更具竞争优势。其中,花样年截至2019年上半年在大湾区拥有39个城市更新项目,覆盖于深圳、中山、惠州、佛山和广州五个城市,其中深圳单城市就占有项目22个。合生创展2019年先后签下凤和联社康乐村、鹭江村旧改项目,目前在广州的城市更新项目就超过10个。方圆2019年新成立了湾区智慧城市更新集团,仅2019年年内就先后获取了广州海珠区、荔湾区、南沙区、番禺区的四个旧改项目。

我们认为,未来凭借这些城市更新项目的潜在资源,这三家粤系房企将进一步扩大自身在大湾区的发展潜力和业绩增长空间。但同时,城市更新项目高投入、长周期、低转化率等特点也会给参与的企业带来较大的资金和经营压力。企业如何合理分配自身在招拍挂地块和旧改项目的资金投入,平衡好旧改项目的风险及投资收益是关键。

03 营收规模同比提升 净负债率保持行业低位

3.1、花样年营收规模持续增长,合生创展盈利能力提升(略)

3.2、净负债率均控制在行业低位,低杠杆率保障稳健发展

从负债规模及债务结构来看,花样年的杠杆保持在相对合理水平。花样年的净负债率自2013年以来稳步回落,近年来低于同等规模房企平均水平。2019年上半年,在行业融资收紧的大环境下,花样年的有息负债总额较2018年年末略降,至405.5亿元。净负债率为81.1%,较2018年同期下降1.8个百分点,处于行业中低水平。

而合生创展在慢周转的经营模式下,负债规模及净负债率保持稳健。2017以来在规模加速的影响下,总有息债务有所增长,但幅度并不大。截至2019年6月30日,合生创展有息负债总额为615亿港元,相较2018年末增长11.6%。从杠杆水平来看,合生创展净负债率保持稳健。2019年上半年末,合生创展的净负债率为59.6%,处于较低位。合理控制杠杆水平有利于稳定经营,但对于合生创展来说,现阶段在规模成长中,可适当地加杠实现增长。

3.3、花样年债务结构保持稳健,合生创展债务结构优化(略)

3.4、受益资本市场认可,合生创展融资成本保持在较低水平

当前,融资监管趋严,房企普遍面临资金考验,融资成本优势成为房企越来越重要的竞争力。2019年上半年,花样年的融资成本为8.9%,虽然相对行业平均水平较高,但通过多元化渠道融资,较2018年年末有所回落。截至2019年上半年末,花样年境外债券占比43.6%,银行贷款占比27.4%,境内债券占比15%。其中,境外债务占比较高,较2018年年末上升5.6个百分点,比重继续走高趋势明显。

相较而言,合生创展的融资成本优势更加突出。尽管合生创展销售排名在百强徘徊,但是由于较强的盈利能力和丰富优质的储备资产,资本市场对合生创展仍持认可态度,利好于企业的融资。2019年,合生创展在资本市场表现积极,通过优先票据、ABS债券发行等方式为企业提供了可观的资金补给。另外,合生创展的融资成本也一直位于较低水平。2019年上半年,合生创展融资成本为6.6%,稍高于2018年5.9%,但仍处于低位,在同等规模房企中占据着显著优势,为企业成长提供了有力保障。

04 地产开发、物业、商业等多元业务并进

4.1、花样年:“平台化+智能化” 提升物业管理竞争力

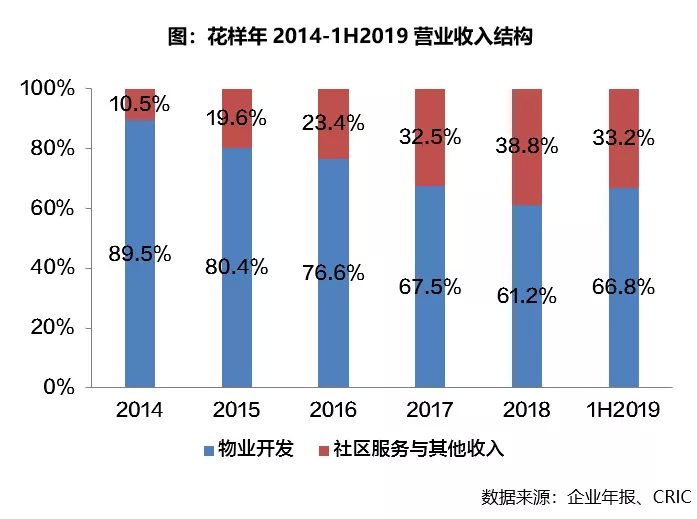

在多元化业务发展上,物业管理作为花样年的重要经营业务之一,近年来实现收入的比重逐年增长。截至2019年上半年末,花样年社区服务及其他收入达28.5亿元,同比增长11%,收入占比达33.2%。旗下主要物管平台彩生活于2000年成立,2014年在香港联交所挂牌上市,成为最早上市的物业管理企业。截至2019年6月末,彩生活管理的合约建筑面积达到5.64亿平方米,覆盖中国227个城市。其中已经产生收益的合约管理面积达3.65亿平方米。

……部分略……

4.2、合生创展:商业、物管收益提升,试水新能源汽车领域

除了住宅开发业务,合生创展还积极推动商业地产、物业管理及基建板块并进。合生创展于2008年进入商业领域,当前拥有70多个商业地产项目,管理10余个大型城市综合体,运营面积超过360万平米,涵盖城市综合体、购物中心、精品写字楼、酒店及公寓、产业园五大业务板块,其中超过80%的项目分布在北上广深等一线城市。十多年来,合生创展在商业板块不断优化投资性物业的租户组合,同时拓展品牌管理业务,推进轻重资产并重发展,商业地产投资性物业发展逐步在迈向成熟。从收入贡献来看,近年来,合生创展商业地产投资收益规模持续扩大,所占份额也逐步提升。2019年上半年商业地产投资收益达14.98亿港元,同比增加37%,占总收益20.7%,比重有了大幅度提升,已经成为合生创展收益的重要来源。

……部分略……

4.3、方圆:深化服务体系,转型“现代东方生活服务商”

2018年末,方圆宣布了全新的企业战略,从“现代东方建筑与生活的研发商”向“现代东方生活服务商”转型。在地产开发业务的基础上,围绕商业、教育、养老、物业管理、房地产服务等房地产上下游产业链进行相关多元化布局。其中,方圆商业业务范围涉及酒店公寓、写字楼、商业综合体、社区商业、购物中心、养生养老、文化旅游等多种类型。

值得一提的是,从提升客户服务、客户价值创造的角度出发,方圆于2019年正式上线“方圆PRO全服务计划”。通过创新优化组织结构,方圆在地产相关生态系统的打造上将服务链拉长,开启以“东方归属”为主轴的全生命周期全产业链服务体系,包含了人居、金服、房服、社区、教育、空间、公益、医养8大场景。以“乐活”、“优享”、“悦居”、“创赢”四大服务主题,“方圆私人定制服务”、“方圆一站式家居服务”等多种形式对客户服务及客户价值创造进行升级,以进一步提升全生命周期客服服务的品质。

……部分略……

05 总结

综合来看,虽然花样年、合生创展、方圆多年来的规模增速略低于行业整体水平。但自2017年以来,这三家房企的销售规模都已分别有一定的提升。在目前粤港澳大湾区的政策规划利好下,这三家房企受益于前期低成本的土地储备以及大湾区深耕布局的发展优势,都更具发展机遇和行业竞争力。同时,在行业整体规模增速放缓的背景下,他们能否在销售百强的基础上进一步稳健增长,值得拭目以待。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP