西南证券:旭辉控股集团(00884)销售高增长,未来业绩可期,维持“买入”评级

本文来自微信公众号“如说地产”。

5月29日,旭辉集团股份有限公司(00884)宣布与花样年(01777)集团(中国)有限公司签订战略合作协议,约定双方将在各类优质项目上展开深层次全面合作,建立信息、资源共享机制,充分发挥各自的优势。

投资要点

战略合作实现优势互补,旭辉打开大湾区发展空间。花样年土地储备围绕都市圈深耕,在成渝经济区以及大湾区重点城市深耕多年,截至2018年末,花样年在成渝经济区、珠三角、华中区域土储占比分别为48%、30%以及7%,共计规划土储计容建面2091万方,分布于全国15个城市,归属于花样年的权益土地储备为1709.4万方,其中一二线城市占比约90%以上。同时,花样年在深圳、惠州、东莞、等大湾区重点城市拥有39个城市更新项目,各项目均处在不同发展阶段,在深圳有24个城市更新项目,其中10个已经签订框架协议并纳入土储。此次合作约定双方将在各类优质项目上展开深层次全面合作,战略合作的达成有利于旭辉在开拓大湾区及中西部的战略布局中形成较好协同效应,打开大湾区发展空间。

旭辉前四月销售同比高增长,销售单价显著提升。2018年公司合约销售金额及销售面积分别为1520亿元及956.9万方,同比分别增长46.2%和52.1%,其中一二线和准二线占比约为94%。继2018年销售高增长后,2019年前四月,公司销售继续维持高增长,前四月公司累计实现合同销售501.2亿元,合同销售面积284.1万方,分别同比增长31.3%和11.2%,预计全年销售约为1900亿元(同比增长25%),截至目前目标完成率为26.4%。同时,公司累计销售单价显著提升,2019年1-4月合约销售均价17600元/平方米,同比提升18%。

多元化渠道拿地,融资成本及净负债率具备优势。根据中指院的数据,2019年1-4月旭辉共计获取权益计容建面437.2万方,权益拿地总价为232.2亿元,拿地楼面均价5311元/平方米,平均溢价率不超过20%,权益占比约超过70%,较2018年54%的拿地权益比显著提升。在资本结构方面,截至2018年末,公司净负债率约为67.2%,一年内到期债务比约为17%,2016年以来,加权融资成本均控制在6%以下的水平。

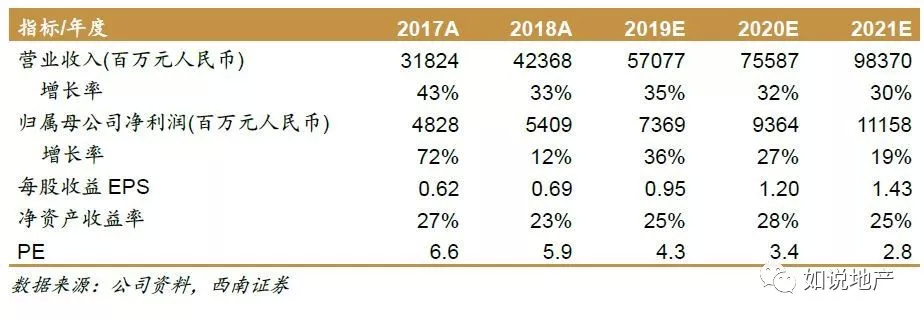

盈利与预测

预计2019-2020年EPS分别为0.95元、1.20元,考虑到旭辉过去年度销售及预收账款的高增长,未来业绩确定性强,给予公司2019年6倍估值,目标价格6.45港元,维持“买入”评级。

风险提示

销售增速放缓,土地获取难度加大,资金回笼或变慢等风险。

扫码下载智通APP

扫码下载智通APP