银保监会“人身险精算规定”点评:全面刺激保险产品供给和销售,扩大行业发展空间

本文来自微信公众号“华创非银”,作者为华创非银团队。

全面刺激保险产品供给和销售,扩大行业发展空间——“人身险精算规定”点评

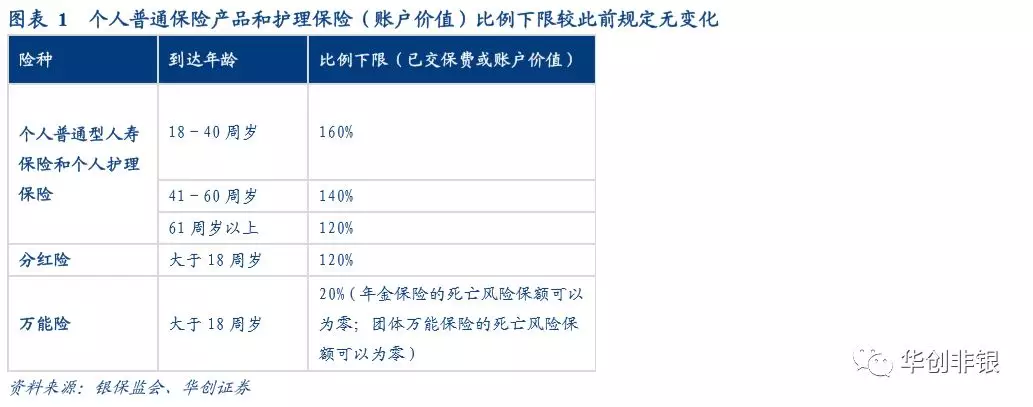

事项:2月6日,银保监会发布正式《普通型人身保险精算规定》。从保险金额、保险费、现金价值、责任准备金四个方面对普通人身险精算规则做了规定。

《规定》主要内容变化:

上调保障类产品现金价值计算的费用率假设水平。上调保单年度前期费用率假设,下调保单年度后期费用率假设,且期限越长,上调越多,使得保障产品的前期现金价值下降。一方面使得保障产品的退保成本上升,鼓励客户长期持有;另一方面降低保险公司保障产品的退保假设和运营成本,有利于价格下降。

银保监测算风险保障产品价格下降3%-5%,至于具体产品价格是否下降,取决于保险公司的销售策略和此前现价计算假设。

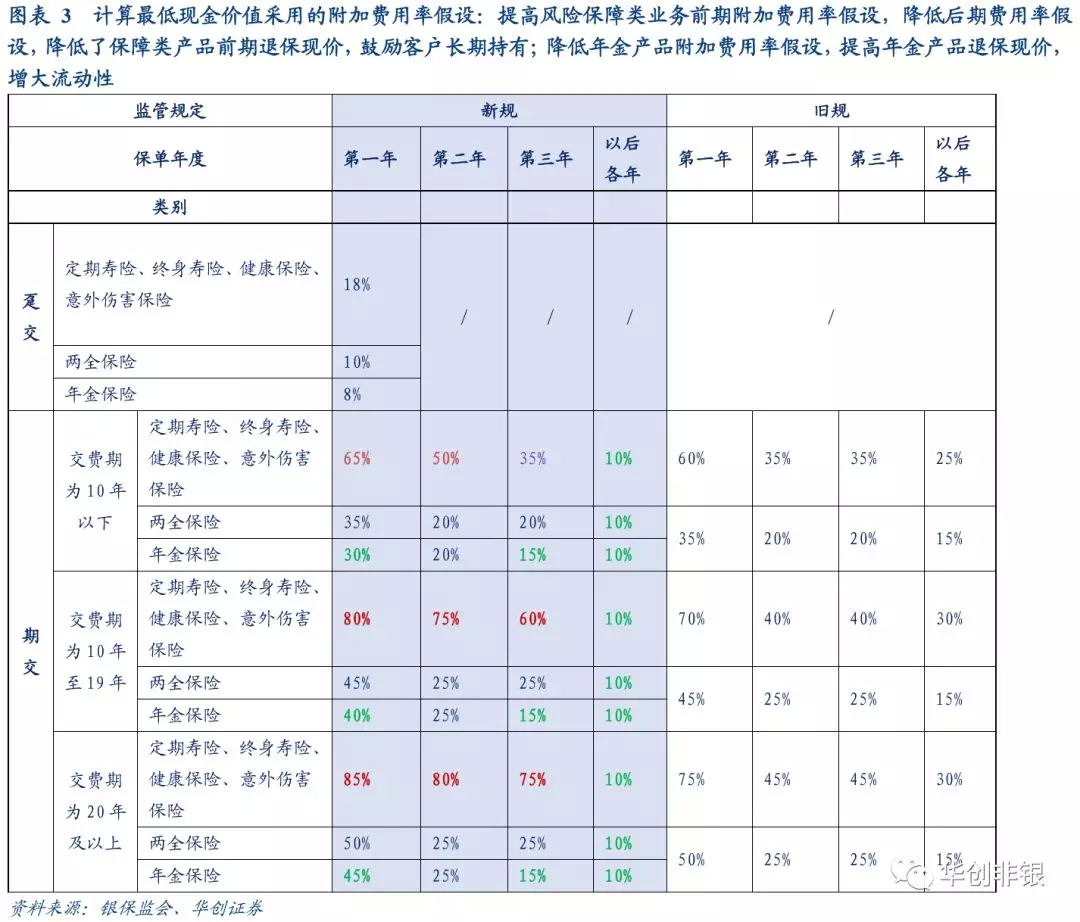

下调两全和年金(主要是年金)现金价值计算的费用率假设水平。对年金险保单年度前期和后期的费用率假设均调低,使其前几年现金价值提升5%-10%。下调年金和非趸交型保障类产品的平均附加费用率假设上限。这个附加费用率是指厘定产品价格时的费用率,属于直接让保险产品降价,银保监测算降价幅度3%-5%。

具体公司产品价格是否下降,取决于销售策略和此前定价假设。完善监管体系,填补监管空白:新增长期健康保险评估假设的相关要求、补充保证续保产品相关精算规定、新增了非平准保费未到期责任准备金计提方法等规定等。

点评:

保障型产品降价压力或相对小,储蓄类产品margin或承压。在保障责任不变的情况下,无论是保障产品还是储蓄产品,价格下降将导致保单盈利下降,只是这个下降是渠道来承担还是保险公司来承担。对于保障产品而言,价格下降压力较小,预计margin稳定;储蓄产品,前期现金价值上升和保费降价,将提升产品的性价比和流动性,保险公司margin有下降压力,但可以以量补价。

监管意图:让利与民,全面刺激产品供给和销售扩大行业发展。预期整体行业保障类和长期储蓄类产品价格将一步下降(具体公司、产品不一定降价),消费者将切实得到实惠,购买意愿将进一步增强,风险保障需求得到更好的满足;提升保险公司开发和销售风险保障类产品的积极性,对风险保障和长期储蓄均为鼓励态度。

新老划断,短期对保险公司无明显影响。在规定前已审批或备案的产品可继续销售,但应按照本通知要求提取责任准备金。长期来看,不同功能险种均衡发展,从客户需求出发,保险公司从保障到长期储蓄的产品战略会更为融合,不可偏废。

投资建议:从监管意图来看《规定》体现了让利与民,刺激各类产品的开发和销售,扩大行业发展的思路。一些定价假设超上限产品或有降价和价值率下降的压力,但预期可以以量补价。

我们继续推荐承压能力更强的中国平安(02318)和极低估值的太保(02601)、新华(01336)。关注线上运营有优势,提前布局科技、生态圈的港股众安在线(06060)。

风险提示:公共卫生事件发展态势、持续时间超预期、19、20Q1业绩大幅不及预期。

扫码下载智通APP

扫码下载智通APP