中金:美债收益率曲线再度倒挂,美联储降息预期升温

本文来自微信公众号“中金宏观”,作者:张梦云、梁红。

上周回顾:全球政策、宏观数据与主要事件

宏观数据好坏参半。坏的方面是,美国2019年4季度实际GDP年化环比增速2.1%,虽然与上季度持平,但其中内需部分(消费+投资)继续放缓,2.1%增速中1.5个百分点来自净出口,而这又是因为进口偏弱导致逆差收窄。欧元区4季度环比0.1%不及市场预期的0.2%。好的方面是,1月欧元区、日本和英国制造业PMI和美国主要地方制造业PMI反弹。另外,新兴亚洲中韩国、台湾等公布的4季度GDP增速均出现改善。

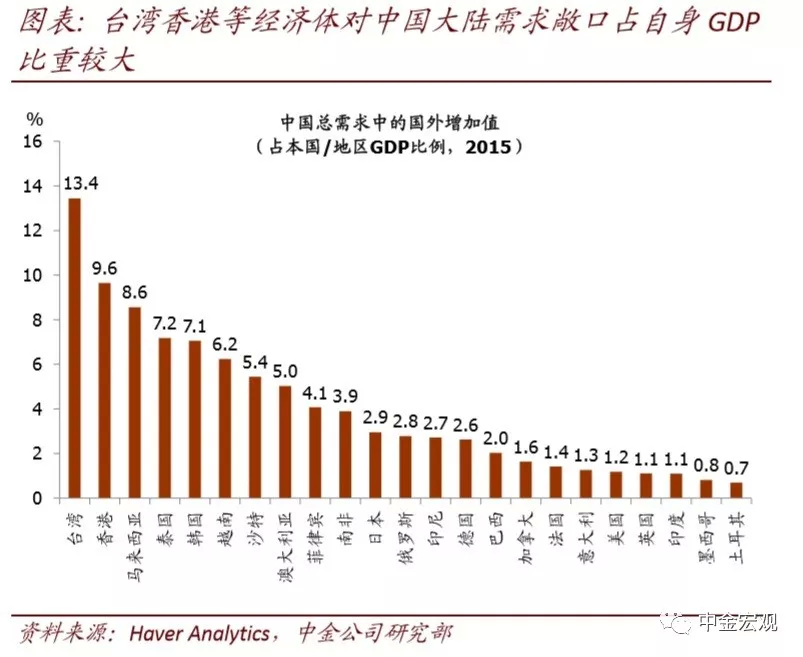

新型肺炎疫情可能对全球1季度需求造成负面冲击。在全球增长正在寻底的过程中,我们预计疫情可能对全球需求造成一定负面冲击,虽然改变周期走向可能性目前不大,但令触底时间点延后的概率上升。从对中国需求敞口占自身GDP比重角度看,新兴亚洲的台湾、香港、马来西亚、泰国、韩国(图表35)等经济体受负面影响相对更大。我们预计,依赖中国旅游、与中国产业链深度整合的亚洲经济体、及对中国敞口较大的大宗商品出口国如巴西俄罗斯等,未来一段时间均可能迎来货币政策宽松。下周三巴西央行有望率先降息,周五俄罗斯央行也有望降息。

美债收益率曲线再度倒挂,美联储降息预期升温。1月20日疫情加剧以来,全球金融市场调整幅度较大,金融条件紧缩。美国10年期国债收益率下行31bps至1.51%,低于3月期的1.54%,曲线再度倒挂。市场对美联储降息预期再度升温,也带动美元走弱。当前市场已经完全纳入了今年7月降息1次,全年降息2次共50bps的预期(图表9)。历史上看,2003年SARS时期,美联储曾经在当年6月25日降息25bps。另外,美联储1月会议上表示未来3个月将放缓资产扩张节奏[1]。我们预计,如果市场紧张加剧,美联储甚至也可能边际上调整这一计划。

英国1月31日正式脱欧,关注双方贸易谈判。英国已经于2020年1月31日正式脱欧,与欧盟之间进入一个截至今年底结束的过渡期;期间双方所有关系与脱欧前一致。但双方也需在过渡期前就贸易等未来关系达成协议。我们预计,英国政府可能寻求与欧盟达成类似“加拿大-美国”风格的自由贸易区关系;其中货物贸易自由,但服务贸易受到限制。不过欧盟依然寻求英国服从其监管规定,将令谈判面临一定阻力。对市场而言,无协议的风险可能在今年底附近重现。

本周关注:政策、数据与事件

重要事件:1)爱荷华州初选。周一美国总统候选人党内初选将在爱荷华州拉开序幕。历史经验看,爱荷华州的结果对后续选情有一定参考作用。最新民调显示[2],当前民主党内Sanders以23.8%的支持率领先于Biden的20.2%;2)特朗普总统国情咨文(State of Union)。美国时间周二,特朗普总统将对国会发表其本届任期内最后一次国情咨文。

宏观数据:美国周一将公布1月ISM制造业PMI指数,市场预期48.5相比上月的47.2回升;周五将公布1月非农就业数据,市场预期新增非农就业15.8万,前值14.5万;预期小时工资环比0.3%,前值0.1%,同比3.0%,前值2.9%;预期失业率3.5%与上月持平。

[1] 参见我们2020年1月30日发表的海外央行观察《美联储1月议息:利率不变;总资产扩张节奏将逐步放缓》。

[2]https://www.realclearpolitics.com/epolls/2020/president/ia/iowa_democratic_presidential_caucus-6731.html

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP