2019年中国房地产企业新增货值TOP100排行榜:碧融万位列三甲

本文来源于克而瑞研究中心。

2019年,溢价降、流拍升,土地成交低位运行,房企投资同样趋谨。2020年,审慎的投资态度难逆转,投资聚焦潜力型城市,并购进入 “大鱼吃大鱼” 时代。

榜单解读

“前言:2019年土地成交规模回到近十年低位,“小阳春”后热度持续下行。溢价率创新低、流拍回到高位,在“地价底线未降、预期下行”的大背景下,2019年房企投资延续了2018年以来谨慎趋势,全年百强房企拿地销售比降至0.34,与去年同期相比下滑0.04,与2017年高峰也相距甚远。但仍有42%的货值被TOP10占据,强者恒强的格局未变。进入下半年,投资进一步趋紧,四季度近3成房企未拿地。市场低迷的同时企业表现持续分化,部分头部企业和国企拿地积极性凸显,中海、绿地、世茂等拿地金额同比不降反升,且年末收并购活动频发,融资收紧之下,行业整合加速,收并购的“浪潮”还将持续。相比2018年,回归二线成为众多企业的首选,二线占比也由去年的38%上升至45%,但由于整体供应节奏和地价的制约,僧多粥少导致回归二线战略在下半年进入“平台期”。总体而言,受限于资金、市场等多方面因素,当前企业现金为王、利润为先是首选策略,预计2020年拿地将保持着审慎的态度。

01 溢价降、流拍升,全年土地成交低位运行

2019年土地成交回到近十年低位,溢价率创新低、流拍创新高预示当前土地市场严峻形势。尽管城市地价没有明显下滑,但从整体均价来看,已经出现了价格调整的苗头,整体走势不容乐观。尽管12月终于迎来年末周期性回温,市场成交量环比大幅上扬,成交建面同环比分别上涨15%和41%。但土拍规模的上行并未能有效带动溢价率的回升,12月成交溢价率7.7%,较上月再降0.3个百分点,同比下降1.7个百分点,开发商溢价拿地的积极性不高。

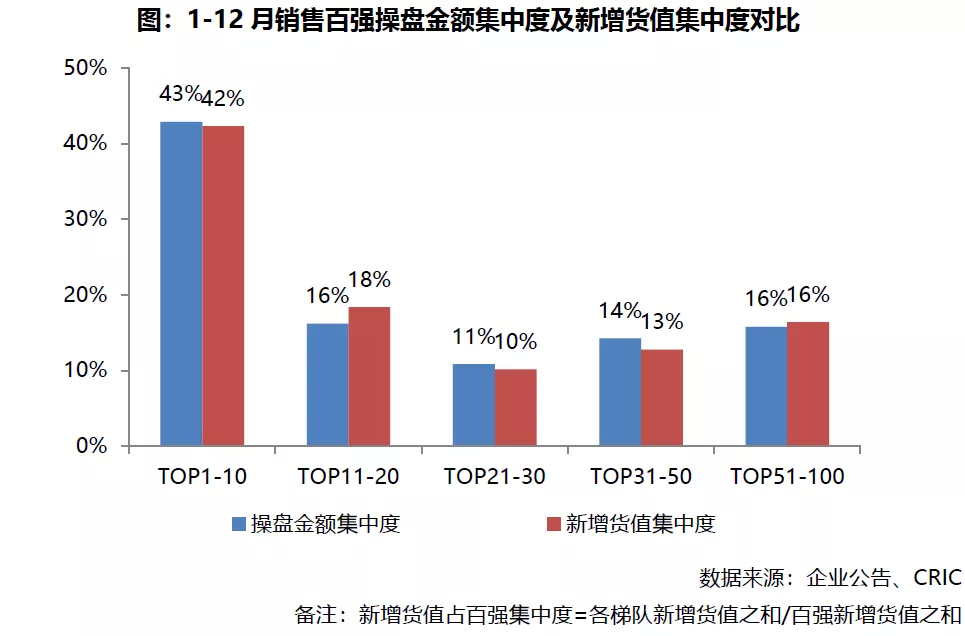

02 42%的新增货值被销售TOP10占据

1-12月销售百强房新增货值超9.7万亿,较2018年下降10%左右。新增货值百强门槛达到180亿元,较去年同期增长5.2%。全年来看,28家企业进入新增货值千亿阵营,16家企业新增货值突破2000亿,碧桂园、融创、万科新增货值超5000亿,分列前三。尽管货值集中度有所下滑,但规模房企优势依旧巨大,42%的新增货值被销售TOP10占据,且销售20强与新增货值20强基本重合。另,TOP50房企占据了百强新增货值的84%,强者恒强的格局未变。各梯队房企的销售、新增货值在百强中的占比来看,仅有操盘金额TOP11-20梯队的房企新增货值高于操盘金额占比2个百分点,冲击规模的“野心”不减。而后50强房企在规模增长压力下“求生”反应显著。

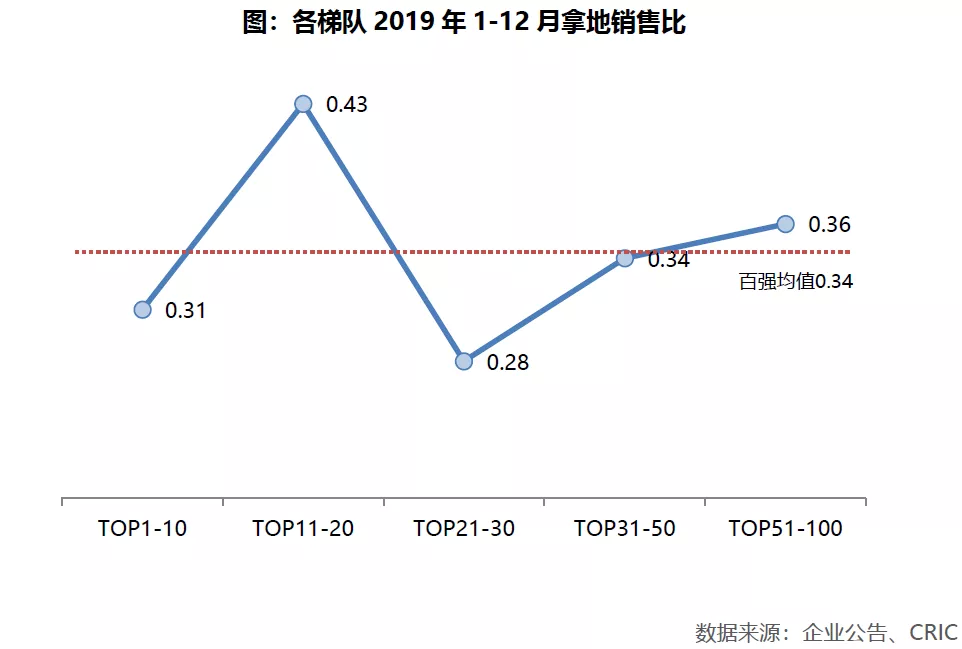

03 拿地节奏先扬后抑,四季度明显刹车

全年百强房企拿地销售比为0.34,较11月末再降0.02,延续了自2017年高点持续下滑的趋势,2019年、2018年持续保持低位,维持谨慎态度。分梯队来看,TOP10及21-50的房企全年拿地销售比维持在0.3左右,低于百强均值;而11-20强和后50强房企,全年拿地销售比维持在0.4以上,出于各自“争份额“和“活下去”需求,拿地相对活跃。从投资节奏来看,全年先扬后抑的趋势明显,四季度房企投资明显刹车。从单月操盘金额50强房企拿地销售比来看,9月份以来始终维持在0.3以下的低位,显著低于上半年均值。

04 近5成百强房企拿地金额同比下滑 绿城、金茂相对积极

在整体拿地保持谨慎之下,2019年百强房企中有49%的企业拿地金额较2018年同比下降,其中5成降幅在30%以上,谨慎的态度一览无遗。且主要集中在“一头一尾”:10强房企中仅有中海、绿地和世茂拿地金额同比增长22%、18%和20%。TOP50以后房企受限于资金和自身规模不足,拿地优势并不大。此外,金科、绿城、金茂等全年拿地金额涨幅均在25%以上,表现相对积极,土储也得到一定补充,在保证运营能力的前提下,未来业绩有望再上台阶。

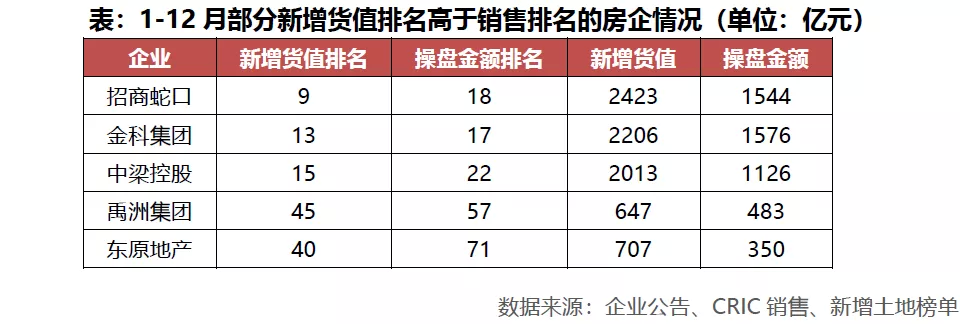

05 招商、中梁、禹洲新增货值 排名高于销售,未来增长有支撑

土地作为房企规模增长的重要支撑,除了总土储的规模外,新增土储的多少很大程度上将决定企业未来1到2年的策略和规模进阶的节奏。就2019年房企表现而言,销售在前三十的房企中,招商、金科、中梁等新增货值排名较销售排名高出5位以上,考虑到部分企业例如中梁的三四线高周转策略,只要把握年初获得土地的上市时机,规模再上台阶潜力巨大。另外,禹洲、东原等新增货值排名较销售高出10位以上,短期来看,如何高效的实现货值转化率是关键,这对企业的操盘能力和运营能力提出了更高的要求,完善和优化机制体制,通过节奏的精准把握,未来业绩冲进50强问题不大。

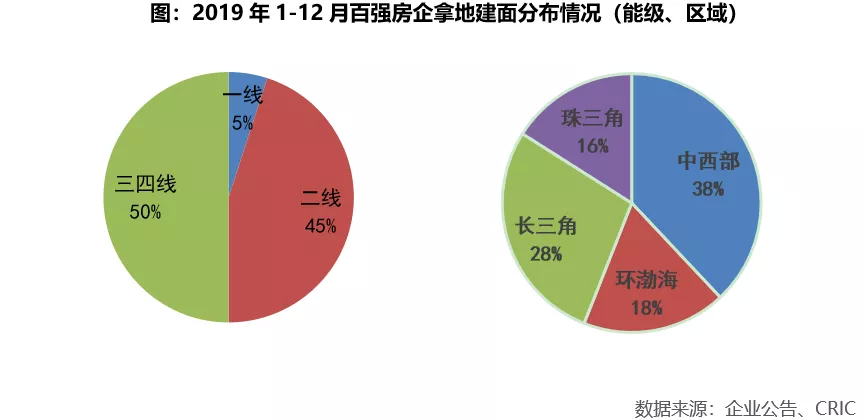

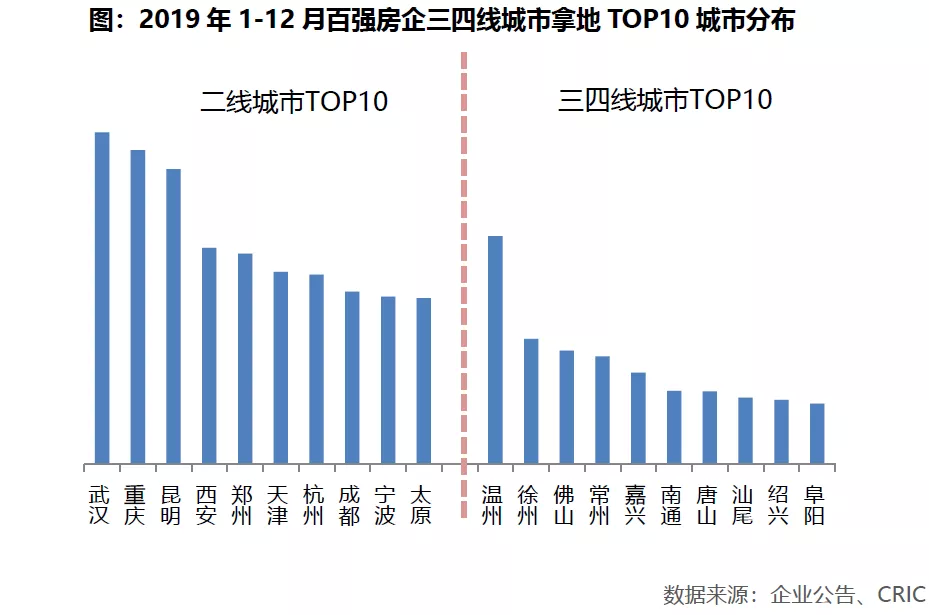

07 二线投资上升7个百分点 中西部仍是“要塞”

房企投资回归二线显著。百强房企二线投资占比较2018年提升7个百分点,三四线占比降至50%。由于二线城市供应有限、竞争激烈,回归二线战略进入平台期,分季度来看,二季度二线占比一度接近48%,四季度则有所回落。结合投资区域的分布来看,中西部、长三角仍是两大投资重点地带,尤其中西部的省会城市仍有较多优质地块出让,未来发展潜力较大,吸引了大量房企投资。2019年百强房企在中西部拿地建面占比达到38%。

具体城市方面,百强投资的二线城市以中西部核心城市如武汉、重庆等为主,此类城市从产业、人口规模方面都极具优势,长远来看房地产市场尚有较大潜能;而百强在三四线城市中也主要选择经济前景较好的城市,如温州、徐州、佛山等城市圈核心三四线,投资持续聚焦优质城市。

07 现金为王、分化加剧 投资仍会能保持谨慎

纵观全年土地市场走势,由于企业面临销售艰难、融资紧张等多方面因素,企业全年都维持着较为审慎的拿地态度,工作重心集中在去负债、降杠杆、稳销售上,保证现金流的稳定是企业“生存”的基础。在市场预期持续走低和政策放松有限的情况下,2020年企业拿地大概率维持审慎、保守的态度。在整体保持谨慎的态势下,我们认为城市、房企间的分化会更加剧烈。首当其冲的是城市之间分化,部分“底线未降、预期下行”城市的土地市场格局或将打破,迫于财政压力下,地方政府是否会再三权衡调低出让底价值得关注。其次是企业间洗牌分化仍将加剧,土储充裕的龙头企业随着偿债高峰到来,依旧保持审慎,第二梯队急需规模支撑的房企仍将维持现有的相对积极的态势。

08 聚焦潜力型城市 并购进入“大鱼吃大鱼”时代

具体到城市,聚焦、收缩、深耕是房企未来战略布局的主要方向。当前市场走势并不适合广撒网、全覆盖。投资能级上浮、投资区域下沉,保持小步慢跑、区域深耕的整体策略。在拿地城市选择上,一二线城市仍是首选,尤其是行情反弹的省会城市。但考虑到供地有限,僧多粥少导致竞争加剧,因此拿地仍需保持理性。三四线选择上,避免全覆盖和过度下沉,警惕前期地价非理性上涨的和人口流失严重的三四线,重点关注城市圈红利之下有产业支撑的三四线,例如长三角一体化和粤港澳大湾区内的卫星城市。从轮动角度而言,这些环核心周边三四线城市经过一波调整之后,在城市群、城市圈红利的推动下,未来发展前景依然巨大。2019年收并购逐步增多,成为房企补充土储的主要方式之一。例如融创收购董家渡、成都环球世纪等大型项目,电建地产收购武汉地产旗下项目公司。收并购市场的活跃一方面是由于部分企业自身难以支撑运营,另一方面大型房企也在积极寻求多样化纳储的渠道,从多起并购表现来看,龙头房企的收并购对象已经逐渐从小鱼变成了有一定规模的大鱼,未来这一节奏会加快,而收并购也将会进入“大鱼吃大鱼”的阶段。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP