七大角度看全球游戏产业:全球手游市场偏好与中国市场呈现分化

本文来自微信公众号“杨仁文研究笔记”,作者:钟星杰。

核心观点:

每一轮技术变革,游戏都是最早参与其中的垂直赛道,推动新技术与新设备的普及,而游戏行业的商业模式、产业链结构以及参与者都随之发生演进与变迁。我们对游戏行业所经历的硬件迁移、行业玩家、商业模式、产业链结构、地理市场以及游戏产品进行了梳理,同时针对海内外头部游戏公司,我们从财务角度进行了比对和分析。

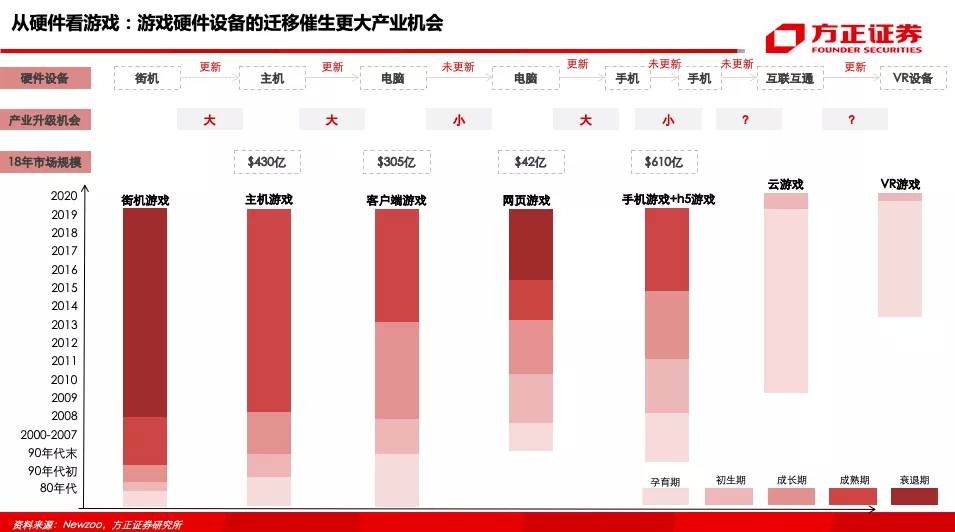

1. 从硬件看游戏:每一轮计算平台更迭都会带来大级别的游戏市场扩容(如从端游到手游),但是基于同一计算平台的游戏形态更迭只会带来中低级别的市场扩容(如基于PC的端游到页游)。

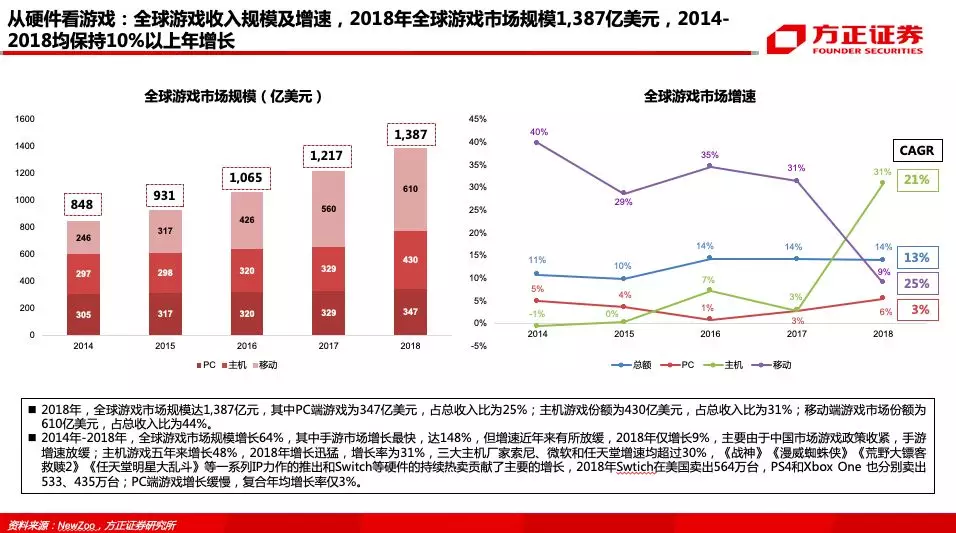

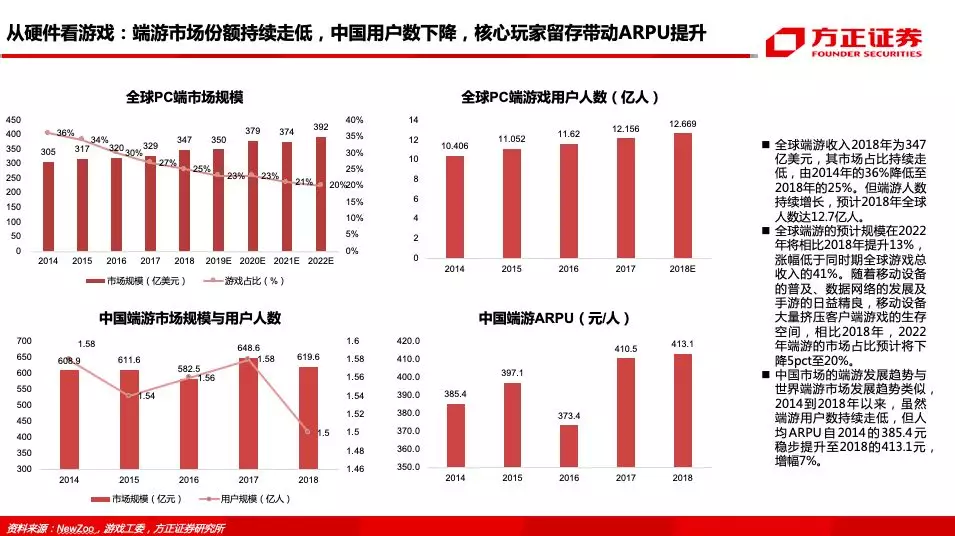

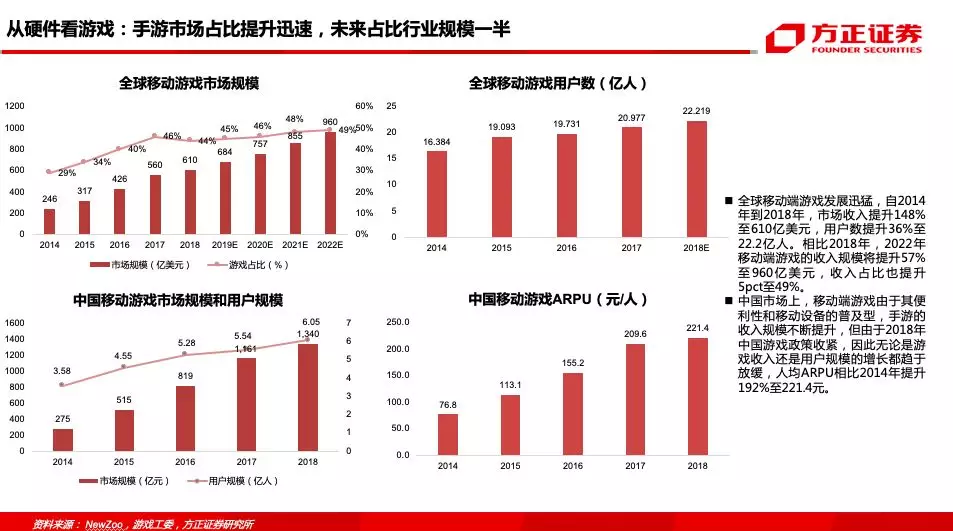

2018年,全球游戏市场规模达1,387亿元,其中PC端游戏为347亿美元,占比25%;主机游戏份额为430亿美元,占比31%;移动端游戏市场份额为610亿美元,占比44%。全球游戏市场规模2014-2018年增长64%,其中手游市场增长最快,达148%。随着多项技术浪潮的叠加,2019年头部企业竞相布局云游戏,其特点是免配置,免下载,跨终端。随着云游戏技术的发展,原生云游戏的产生,用户习惯的迁移,云游戏将带来游戏市场规模的进一步跃升。

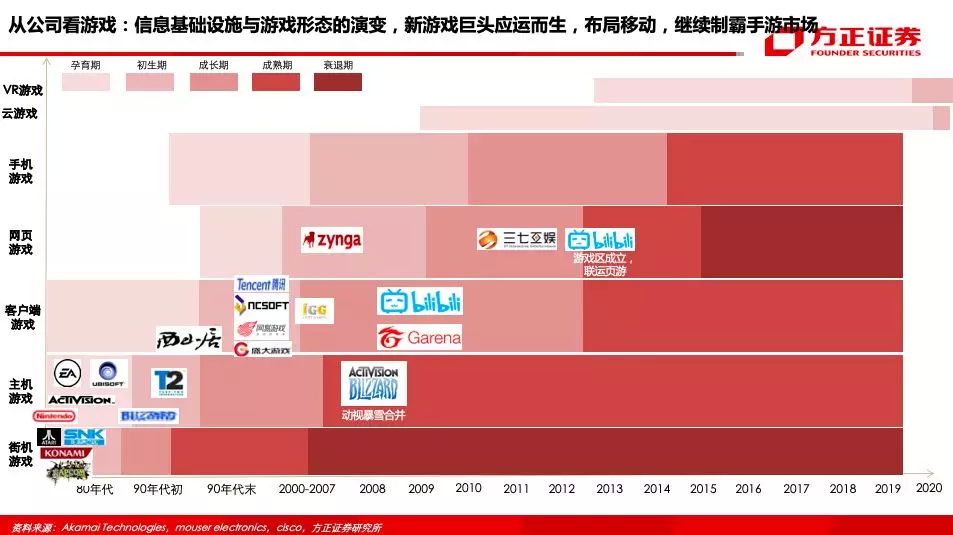

2. 从公司看游戏:每一轮游戏形态的演变都会孕育新的游戏巨头,街机时代诞生如SNK(《拳皇》、《侍魂》)、CAPCOM(《街霸》、《怪物猎人》)及KONAMI(《魂斗罗》、《游戏王》),现在大多依靠IP授权维系,主机时代诞生如动视暴雪与艺电,国内大多数游戏厂商则诞生于端游时代,并伴随智能手机的普及转型为手游优先,诞生的年代、发行的市场,转型的节奏,以及路径的依赖,决定了各大巨头的战略重心。

我们选取的13家游戏公司在市场布局、游戏类别、战略选择各有不同,欧美日游戏大厂较多创立于70-80年代,以主机游戏研发及发行起家,目前仍较为倚重主机及端游时代的产品IP,及游戏营收,这些公司在主机及客户端游戏领域根深叶茂,而中国的游戏公司则表现出较为明显的“手游优先”特点,而其他规模较小的游戏公司策略则各有侧重,因地制宜发展游戏业务。

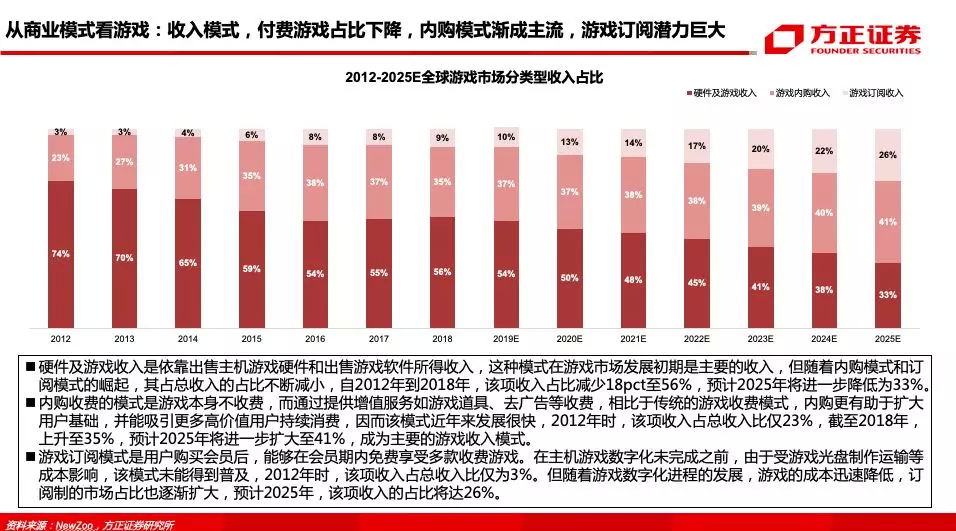

3. 从商业模式看游戏:游戏门槛(付费/免费)、核心游戏体验(成长/对战/…)及付费目的(能力/美观/体验/…)等排列组合构成了游戏商业模式的演进,游戏行业由最初的软件业态发展为在线服务业。

①最初的游戏由于其载体为卡带与光碟,零售商向游戏厂商买断,再由玩家付费向零售商购买游戏内容。先付费后体验提高了玩家进入的门槛,内容的不确定性阻碍了玩家的冲动消费。该模式至今仍保留在主机游戏市场中。

②随着网游的诞生,付费模式由买断制发展为时间收费模式,这一模式由《网络创世纪》开创,随着游戏时间可以被精确计算,月卡也逐渐衍生为点卡。该模式降低了玩家的参与门槛,减少了游戏体验的成本。

③接下来免费游戏模式(Free to Play)出现,游戏内容免费,游戏门槛大幅降低,付费转为游戏内购买。用户规模-留存率-付费率-付费金额推动变现规模。移动互联网带来了免费游戏的红利期,由于门槛低,玩家规模大,产品迭代周期加快,变现方式多元,免费游戏有着极高的投入产出比,而主机及端游,由于玩家进入门槛高,试错成本高,游戏开发投入高,周期长等原因,更依赖其已被市场验证的成功IP,通过系列化及年货产品收割用户价值,但对游戏创新也形成掣肘。大市场的头部手游厂商的收入规模超越传统主机及端游大厂。

④不同游戏类型对于游戏付费选择以及付费深度均有影响,如RPG游戏用户基数相对小,但付费意愿强,玩家更愿意为增强角色能力氪金;MOBA类玩家基数大,但付费深度较低,广泛的用户基础使得氪金原因多样化,例如购买皮肤等;而女性向及二次元游戏则进一步抬高了为外观和情感付费的天花板。高DAU的免费游戏,又重新衍生出季卡/月卡模式,如Battle Pass,将付费模式拉回订阅,玩家完成游戏任务可获得道具、经验与成就,给予玩家额外的激励,促进免费玩家向付费玩家转化,提升付费率水平。而随着云游戏的发展,跨越终端的订阅付费占比预计将进一步回升。

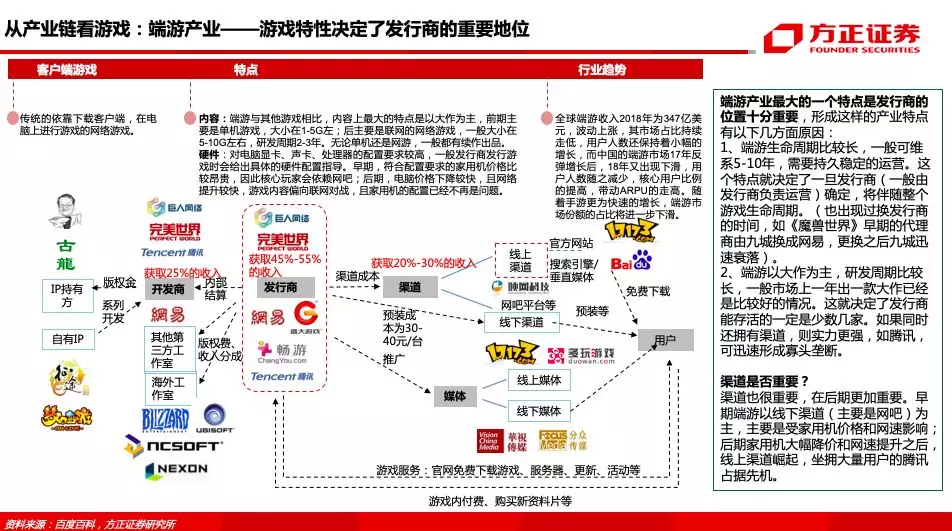

4. 从产业链看游戏:游戏产业链中有四大核心角色-研发商/发行商/渠道商/用户,各角色话语权随硬件迭代及产业重构有所涨落,同时随发展阶段及市场整合度由低到高,依次经历内容驱动阶段、渠道驱动阶段到一体化驱动阶段,最终具备内容研发及渠道发行实力的厂商脱颖而出形成寡头垄断。

①研发商一般为工作室制度,承担风险较大,发行商需负责游戏的修改、更新对接/活动运营/对接渠道/市场投放等具体工作,风险较小,但易出现逆向选择。渠道商则最稳定地“坐地收钱”。

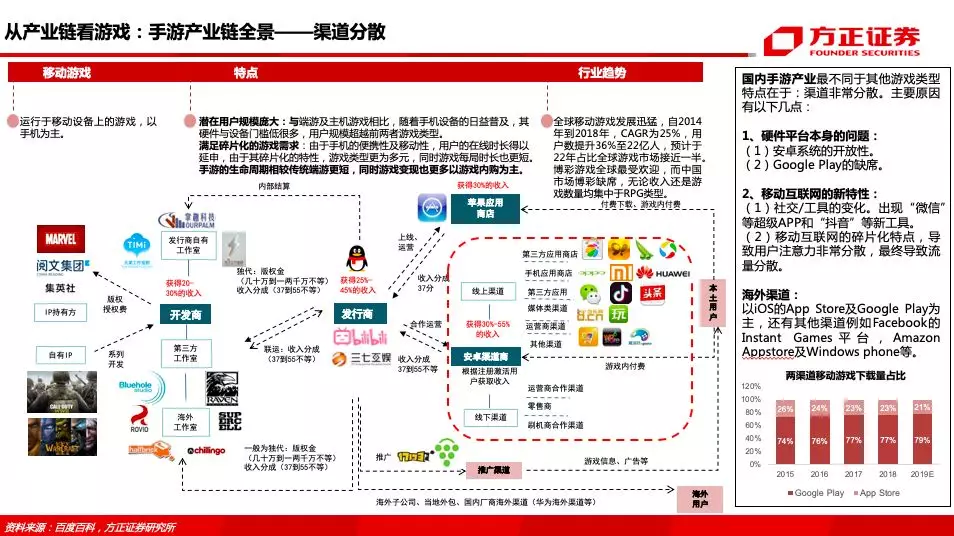

②硬件产品的迭代也推动游戏产业链条的变迁,研发、发行及渠道在产业链中的重要程度、议价能力以及所切分的商业利益也都发生着变化。目前的分成体系中,主机游戏软件业属性明显,业态较为稳定,主机厂商把控用户入口,开发商收入占比20%,发行商40-50%,主机厂商11.5%,渠道20%;端游生命周期较长,需要持续稳定的运营,发行商一旦确定将伴随整个游戏生命周期,开发商25%,发行商45-55%,渠道20-30%;手游海外渠道主要由Google Play及iOS App Store把控,而国内则由于安卓的开放性与Google的缺席,呈现渠道分散的特点。海外渠道分成基本为30%,国内安卓手机厂商的分成可以高达50%,但随着行业度过早期的红利期,优质内容的缺失使得研发商议价能力提升,一般来说,开发商可获得30%的收入,发行商25-45%,渠道商30-55%。目前腾讯要求其游戏在安卓渠道提高其可获得的分成比例,由50%提高至70%。

③云游戏的出现带来游戏产业链的重构,硬件供应商话语权削弱,云服务器厂商的话语权增强,内容研发商话语权分化,优质CP议价能力提高,新的发行渠道出现。

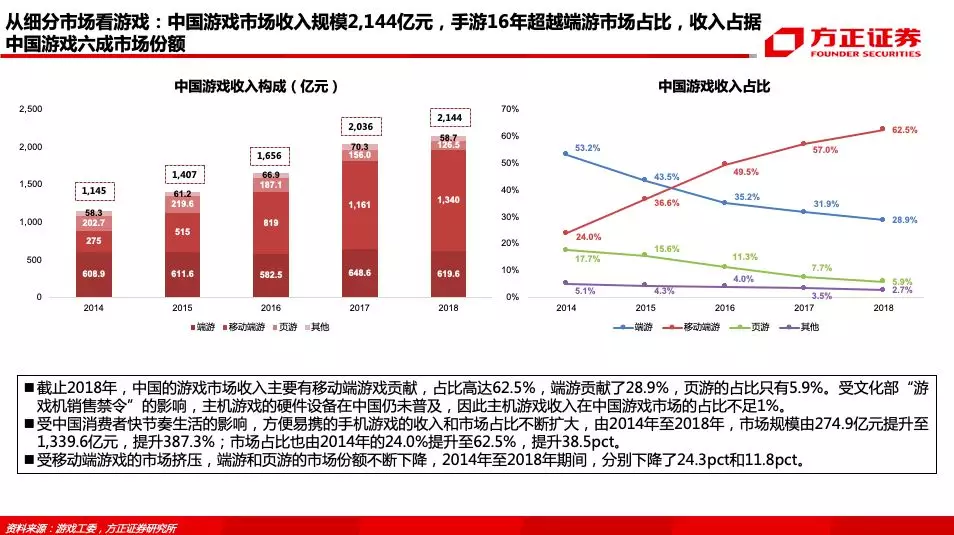

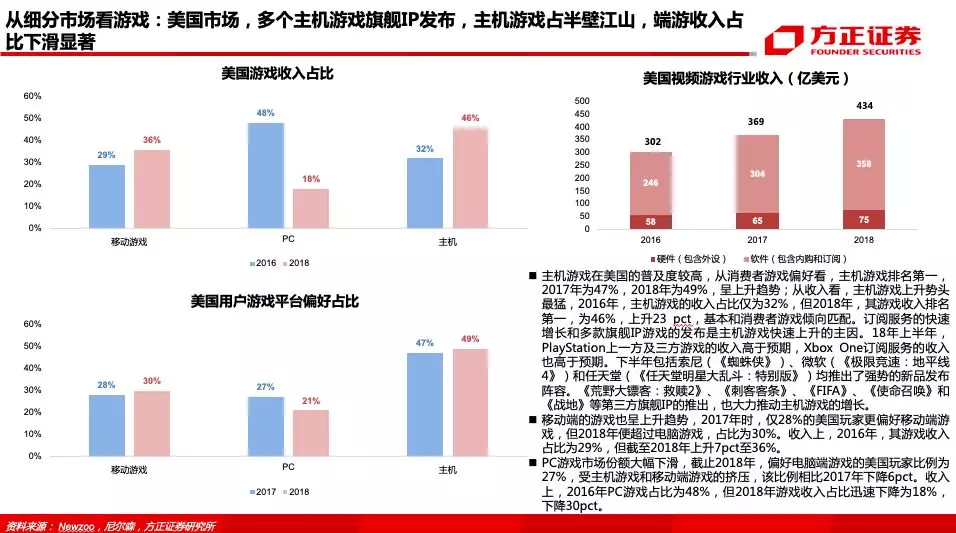

5. 从细分市场看游戏:中国游戏市场依托用户基数,全球最大,手游发展领先,头部企业腾讯依靠投资收购广泛合作重点游戏厂商,获发行及IP优势;美国市场主机游戏发展蓬勃;日本游戏市场人口渗透及ARPU高企。

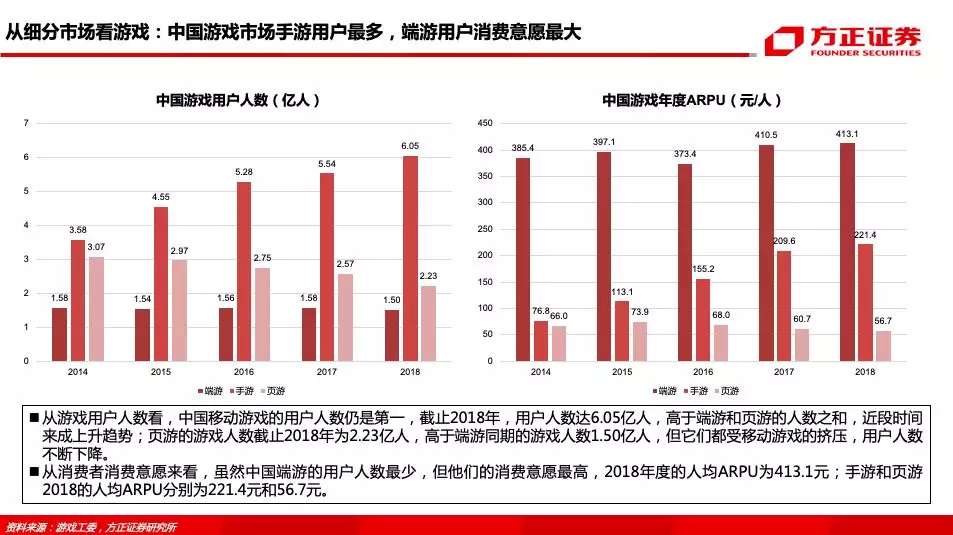

①中国游戏市场收入规模2,144亿元,中国游戏公司经历从端游(1996-)、页游(2007-)到手游(2011-)的时代,16年手游市场规模超越端游,收入占据六成。由于长期受游戏机销售禁令的影响,主机游戏用户基础薄弱,虽然14年禁令解除,但由于主机设备与游戏的价格,游戏的数量与质量等,中国的主机市场规模仍然较小。由于主机游戏的缺位,PC游戏的市场份额相比全球的比例要高11pct,但增长率却低于全球比例。中国市场手游用户数最多,但端游ARPU最高,18年达413元。

②美国市场主机游戏普及度较高,18年收入占比46%,移动游戏收入占比36%。

③中国2018年的游戏总收入为世界第一,高于美日,但人均付费却低于美日水平,仅为45美元。日本ARPU最高,为159美元,日本游戏人口占总人口比例达95%,接近饱和。

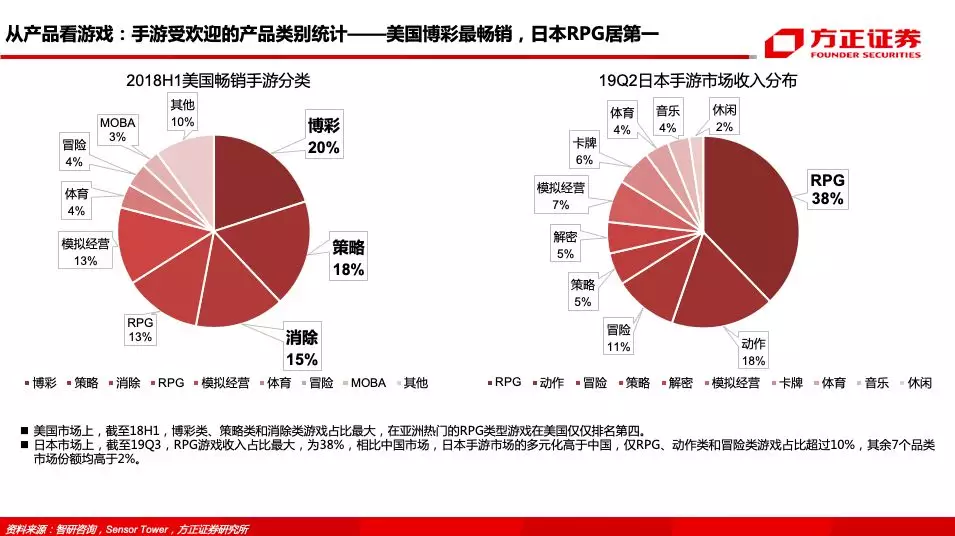

6. 从产品看游戏:端游转入存量竞争,长线产品霸榜;全球手游市场偏好与中国市场呈现分化。

①端游方面,射击游戏风靡,端游精品化趋势加强,新增用户减少,存量市场是客户端游戏市场争夺的重点,市场缺乏新鲜血液,老产品凭借高用户黏性和用户忠诚度,市场表现稳定。目前客户端游戏市场“二八效应”明显,少数几家游戏厂商代理和发行的游戏常年占据市场的头部地位。

②手游方面,全球来看,从ARPPU角度,表现最佳的游戏类型是赛车类、动作类和街机类游戏,从用户游戏时长看,表现最好的是博彩类、纸牌类和休闲类游戏,中国缺席博彩类游戏,RPG游戏风靡,无论是在游戏数量上还是收入上,均为移动端游戏第一。国内游戏类型多样性较低,RPG、MOBA、策略类、卡牌类、射击类和竞速类贡献了总收入的87%。

③2015-2019年全球主机游戏收入排行榜TOP10,射击、动作与运动游戏稳居前列。

7. 从财务数据看游戏:我们挑选了13家游戏公司进行财务分析——艺电、动视暴雪、Take-Two、任天堂、育碧、腾讯、网易、金山、IGG、Sea、哔哩哔哩、NCsoft与Zynga。

财务数据:盈利能力

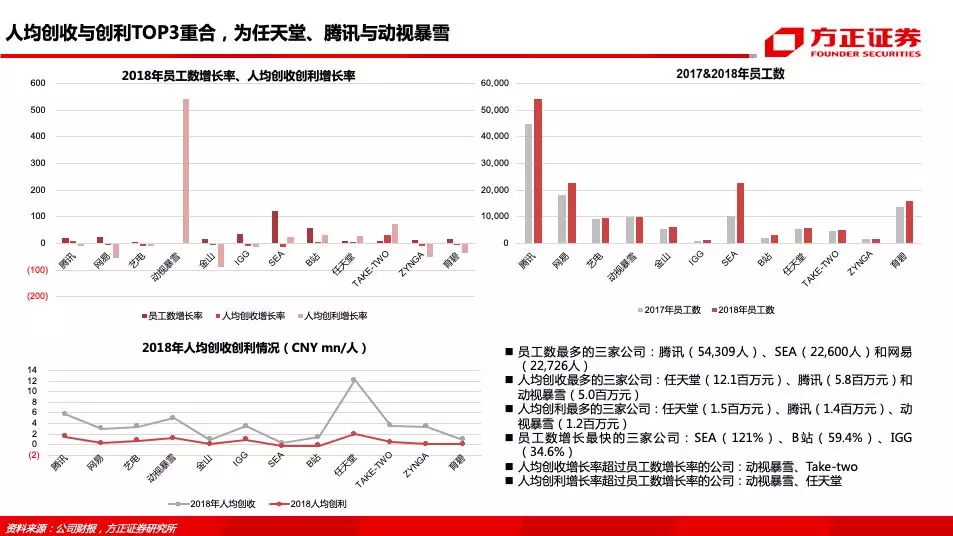

•从收入规模看,18年游戏收入规模可以分为四档:①超1,000亿元,腾讯(1,040亿);②超400亿元:任天堂(719亿)、动视暴雪(496亿)、网易(402亿);③100~400亿元:艺电(327亿)、Take-Two(176亿)、育碧(144亿)、Ncsoft(103亿);④100亿元以下:Zynga、IGG、Sea、B站、金山。

从收入结构来看,中国及亚洲游戏公司基本发展出手游优先策略,如中国游戏行业市占率排名前二的腾讯与网易,以及东南亚互联网平台Sea,而Zynga则以社交游戏为主,依托移动平台及社交平台,而海外大厂则较多以高品质端游及主机游戏优先。

游戏收入的增长,核心依靠产品为驱动,包括产品数量、新游上线进程、市场反响、区域拓展、版本更新、模式创新及游戏生命周期等,除此之外,如会计政策、监管环境以及在部分市场新兴娱乐应用的涌现等也对收入产生较大的影响。

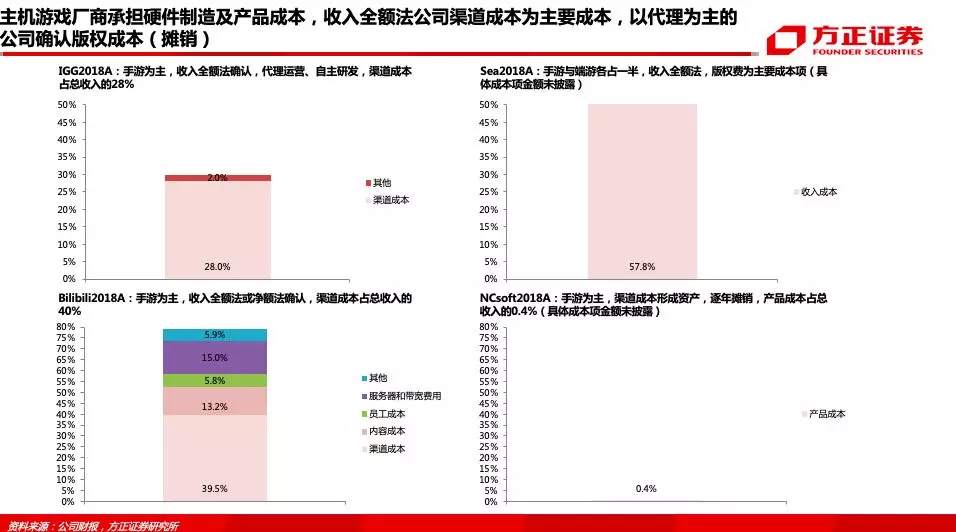

•收入确认原则及成本项上,海外与A股较为一致,主要分为全额法及净额法,全额法主要以扣除支付手续费后的流水金额入账收入,渠道成本确认进成本,而净额法则以扣除分成后的金额入账。成本项主要包括:人工成本、渠道成本、带宽及服务器成本、折旧摊销、版权金摊销,还有部分有主机游戏公司会有相关的游戏制作成本及产品成本等。

•从利润规模看,2018年,腾讯的归母净利润超700亿(787亿元);动视暴雪、任天堂归母净利润超100亿;网易、艺电归母净利润超60亿;IGG、NCSOFT、TAKE-TWO、育碧归母净利润10-20亿;ZYNGA归母净利润2017年由负转正,约10亿。SEA、B站尚未实现盈利。腾讯、动视暴雪、任天堂位列18年利润规模TOP3。归母净利润增速变化主要受监管政策、新老产品表现、多元业务投入及非经常性损益等影响。

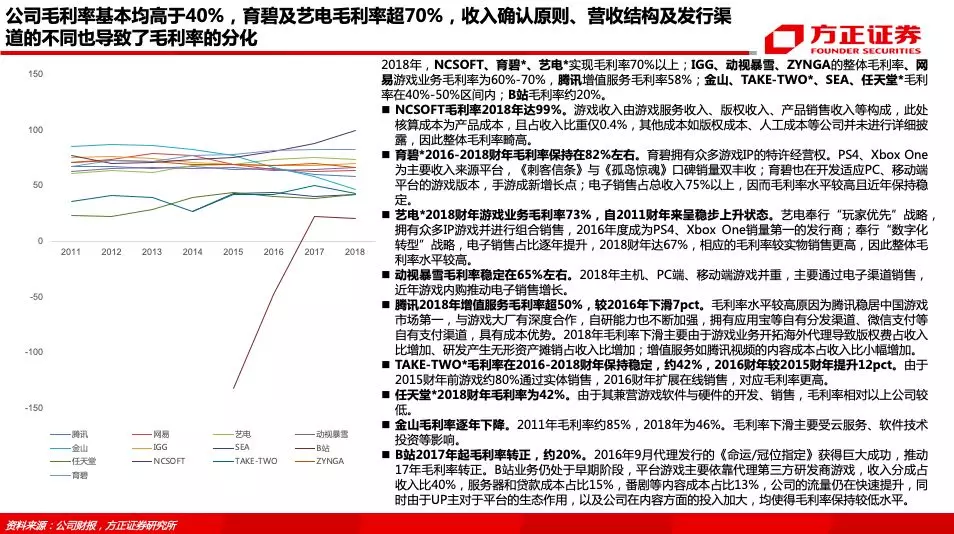

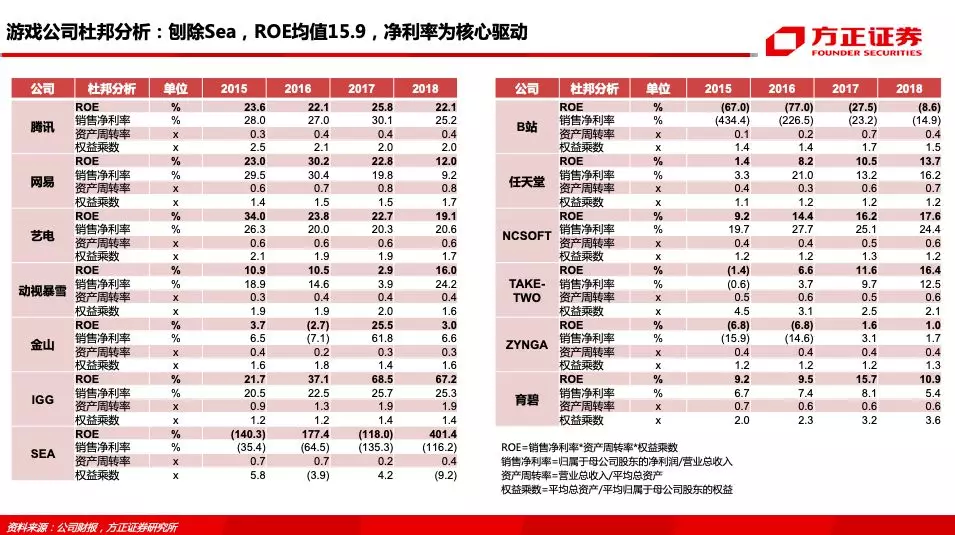

•从盈利能力看,公司毛利率基本均高于40%,育碧及艺电毛利率超70%,收入确认原则及营收结构也导致了毛利率的分化。营业利润率TOP3为NCSOFT、腾讯与动视暴雪,受多元业务拖累,金山、B站与Sea未实现盈利,网易利润率走低。归母净利率TOP3为IGG(25%)、腾讯(25%)及NCSOFT(24%)。差异主要源于公司采用的业务模式、游戏产品类别,生命周期、运营及推广效率,以及公司多元化方向等。

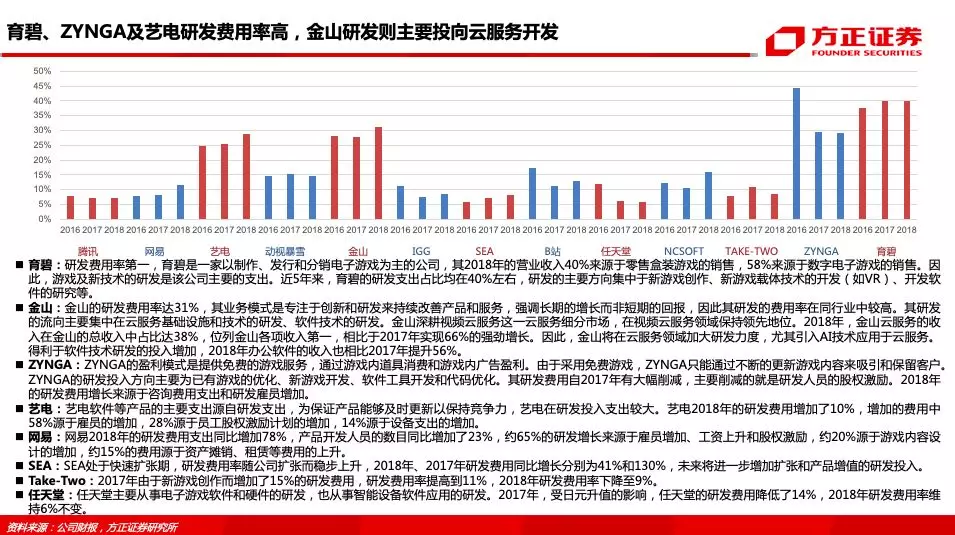

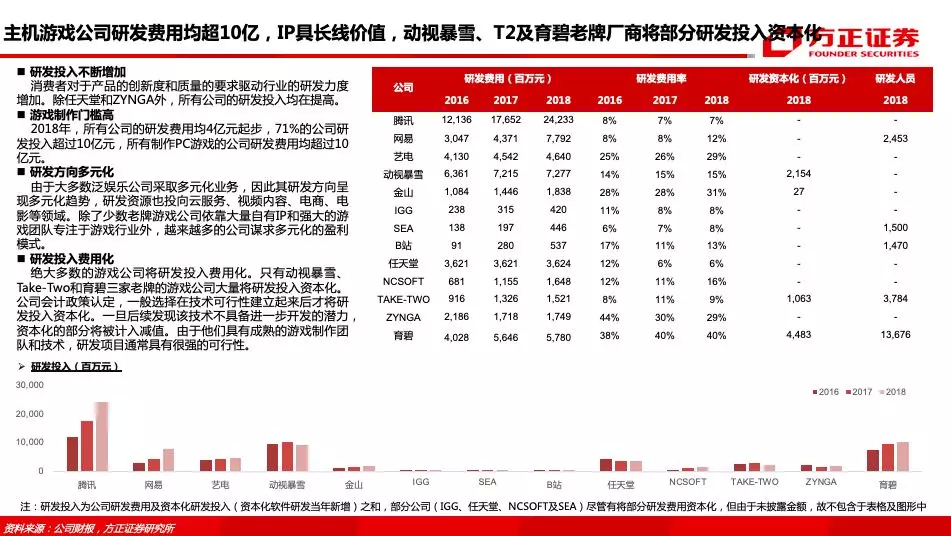

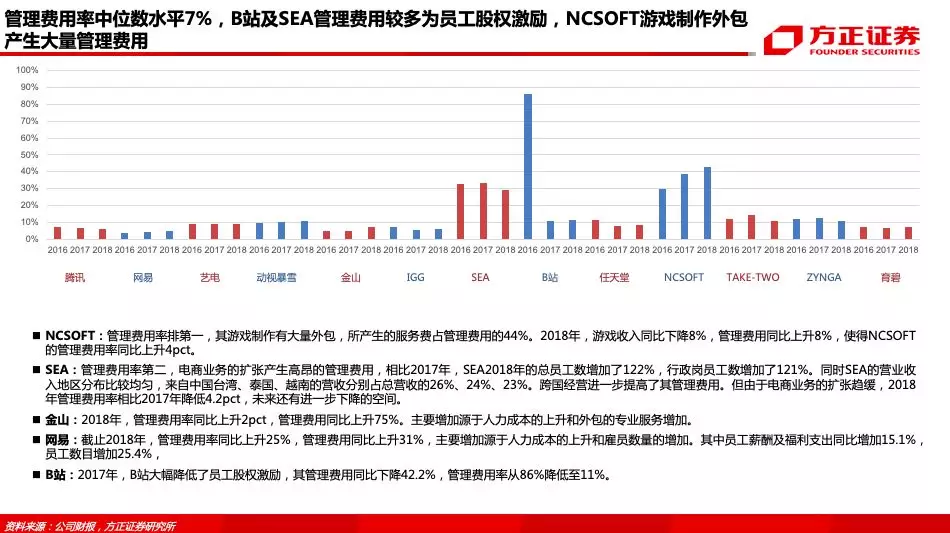

•费用率方面,多数公司营销与研发并重,新公司管理费率较高。①所分析公司的平均销售费用率约为20%,中位数为14%,其中SEA的销售费用率最高(85%),Ncsoft的销售费用率最低(4%),任天堂、腾讯的销售费用率也低于10%,分别为6%和8%。销售费用率与产品推广节奏相关,多元化公司新业务营销推高销售费用率。②所分析公司的平均研发费用率为13%,中位数为13%。研发费用率高于20%的有四家公司,分别是育碧(40%)、金山(31%)、Zynga(29%)和艺电(29%)。端游公司研发费用均超10亿,IP具长线价值,动视暴雪、T2及育碧老牌厂商将部分研发投入资本化。③85%的所分析公司管理费用率低于15%,平均管理费用率为13%,中位数为7%。费用率高于20%的只有两家公司,分别是Sea和Ncsoft。B站及SEA管理费用较多为员工股权激励,NCSOFT游戏制作外包产生大量管理费用。

财务数据:资产负债

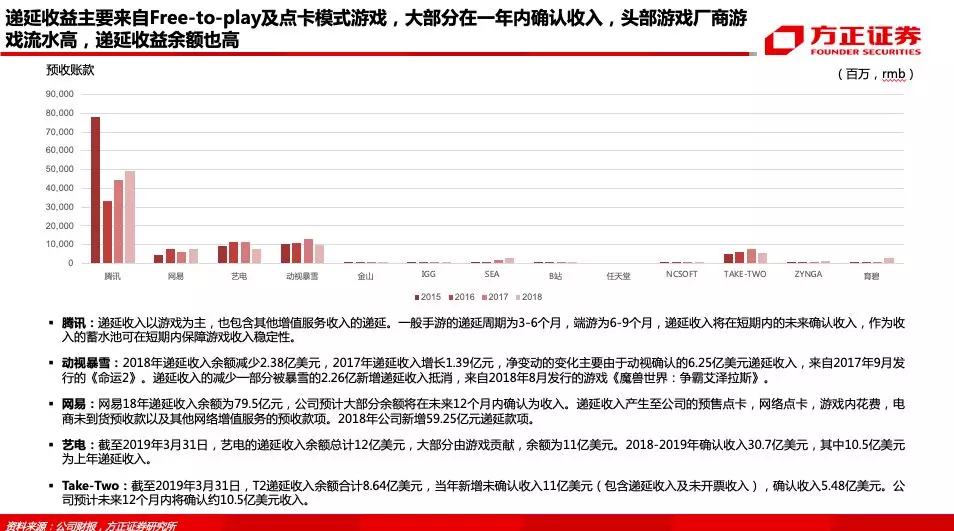

•游戏递延收益主要来自预售游戏充值款、已充值未使用游戏币、已购买未消耗道具等,主要来自免费游戏及点卡模式的端游等,头部游戏厂商游戏流水高,递延收益余额也高。

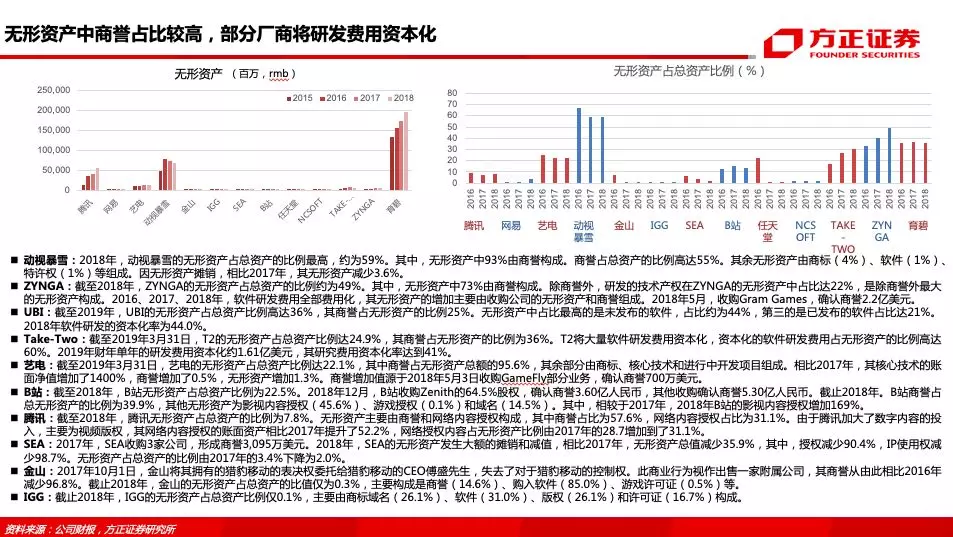

•18年无形资产占总资产比例TOP3为动视暴雪(59%),Zynga(49%)及育碧(36%),而大部分公司无形资产的构成中商誉都占比较高,剩余无形资产包含研发支出资本化形成的软件,以及版权等。游戏大厂并购活跃,商誉较高,从18年商誉余额来看,TOP3为动视暴雪(98亿美元,近年主要来自于手游厂商King的收购)、腾讯(326亿元,主要来自网络音乐业务与CMC的整合)以及艺电(19亿美元,近年增量主要来自Respawn及GameFly的收购)。

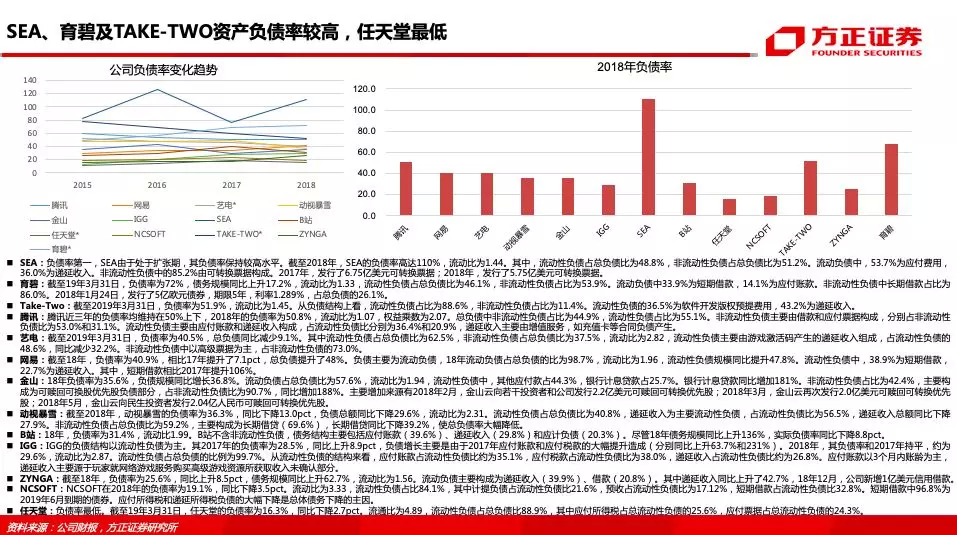

•资产负债率在50%以上的有Sea(110%,可转换票据/应付费用/递延收入等)、育碧(72%,债券及短期借款)、Take-Two(52%,预提版权费及递延收入)以及腾讯(51%,借款/应付票据/递延收入)。任天堂负债率最低,仅为16%,89%为流动负债,主要有应付所得税及应付票据构成。

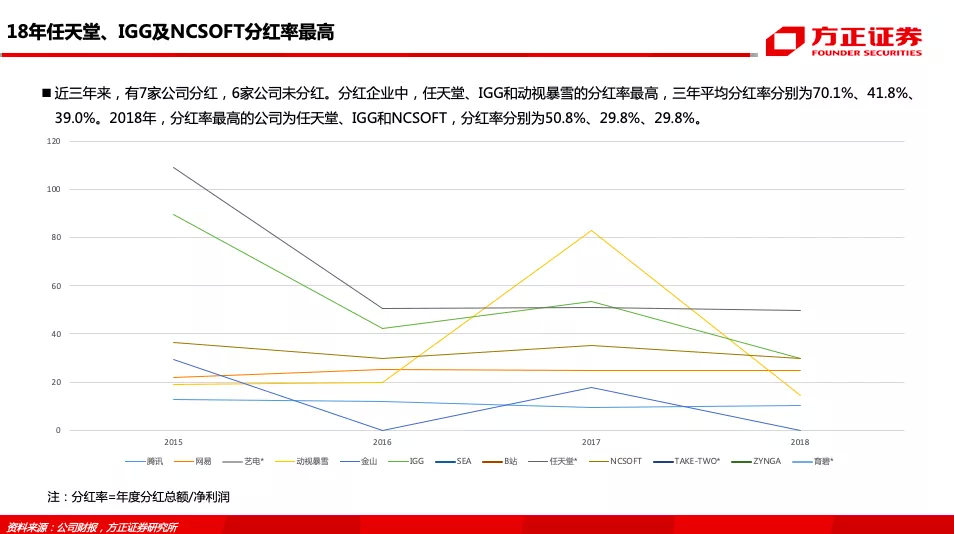

•分红率:近三年来,有7家公司分红。分红企业中,任天堂、IGG和动视暴雪的分红率最高,三年平均分红率分别为70.1%、41.8%、39.0%。

财务数据:回报与人效

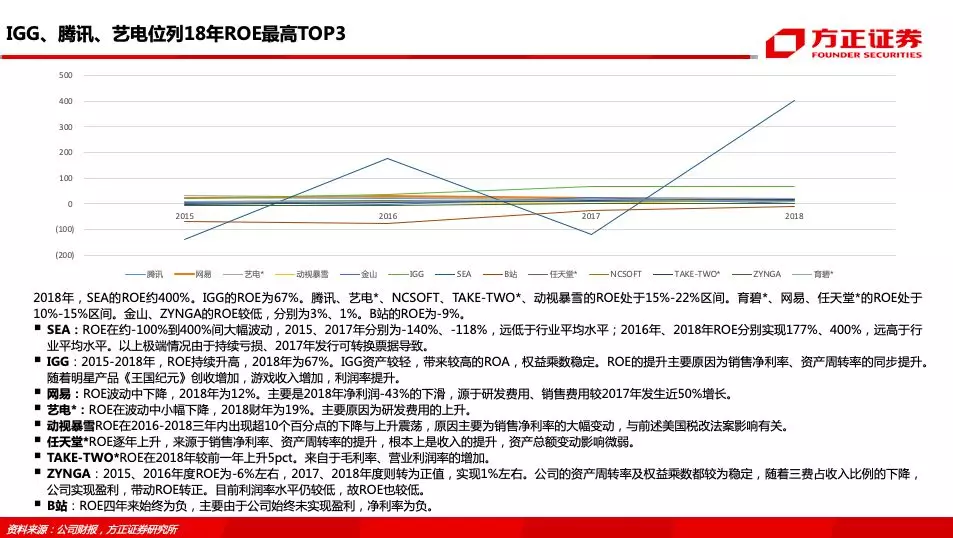

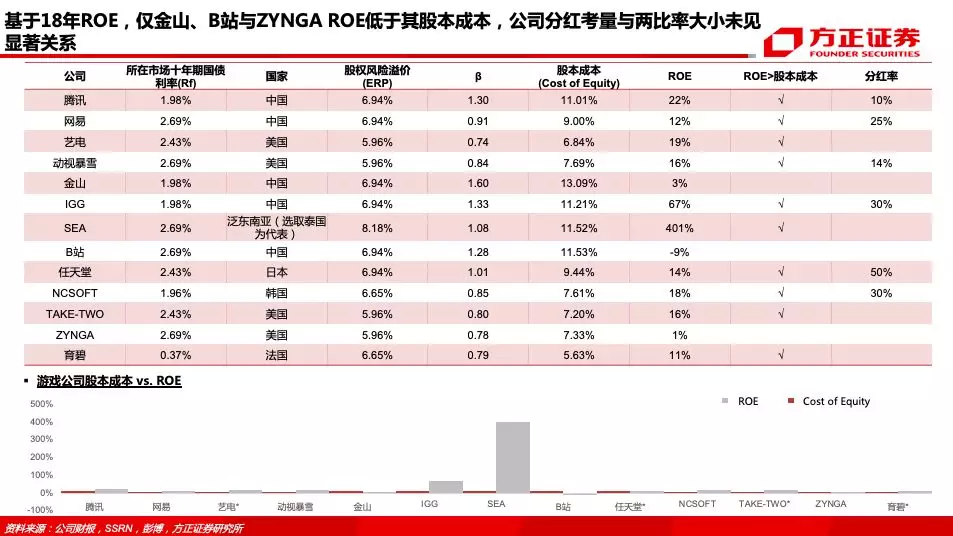

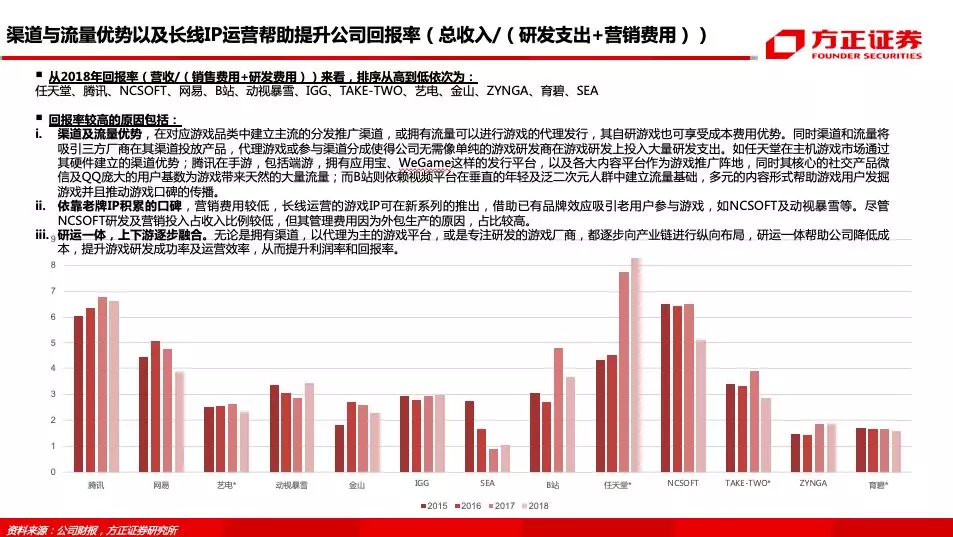

•杜邦分析:IGG(资产周转率/净利率)、腾讯(权益乘数/净利率)、艺电(权益乘数/净利率)位列18年ROE最高TOP3。基于18年ROE,仅金山、B站与ZYNGA ROE低于其股本成本,比较公司的分红率,与ROE及股权成本的关系,发现公司分红考量与两比率大小未见显著关系。•假设用“总营收/(研发支出+营销费用)”,2018年排序从高到低依次为:任天堂、腾讯、NCSOFT、网易、B站、动视暴雪、IGG、TAKE-TWO、艺电、金山、ZYNGA、育碧、SEA。

我们认为回报率较高的原因主要包含三点:①渠道及流量优势,在对应游戏品类中建立主流的分发推广渠道,或拥有流量可以进行游戏的代理发行,其自研游戏也可享受成本费用优势。同时渠道和流量将吸引三方厂商在其渠道投放产品,代理游戏或参与渠道分成使得公司无需像单纯的游戏研发商在游戏研发上投入大量研发支出。②依靠老牌IP积累口碑,营销费用较低,长线运营的游戏IP可在新系列的推出,借助已有品牌效应吸引老用户参与游戏。③研运一体,上下游逐步融合,提升游戏研发成功率及运营效率。

•人效:2018年,员工数增长最快的三家公司:SEA(121%)、B站(59.4%)、IGG(34.6%)。人均创收及创利TOP3出现重合,均为任天堂(人均创收1,210万元;创利150万元)、腾讯(人均创收580万元;创利140万元)与动视暴雪(人均创收:500万元;创利120万元),其中动视暴雪人均创收与创利在2018年增速均超过其员工数的增长。

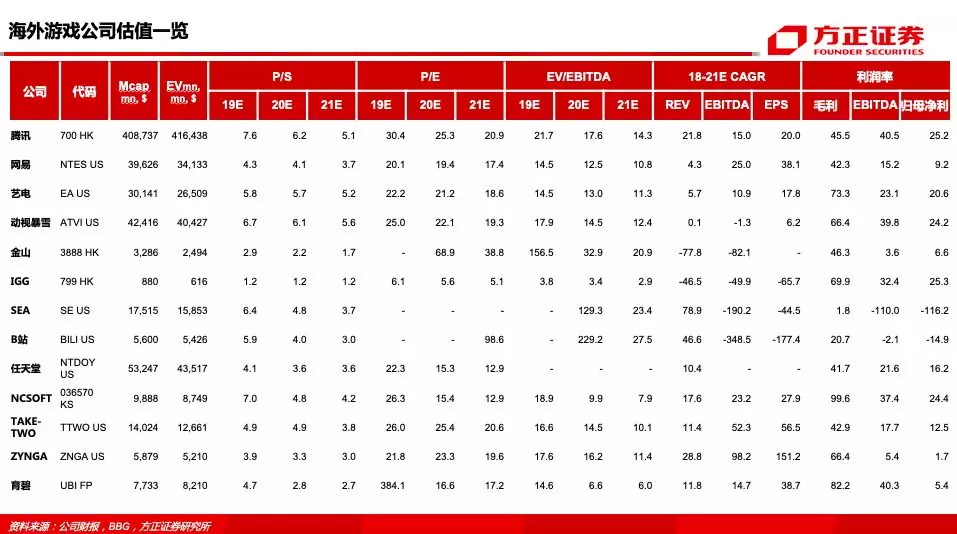

估值:所选取公司2020年平均PE为23.5x,中位数为21.2x,EV/EBITDA中位数为14.5x,随着云游戏的发展带动游戏门槛的进一步降低,用户规模的扩大,以及硬件商话语权降低所带动的利润率水平提升,我们看好具有长线生命力IP,卓越研发与发行能力的龙头公司。相关标的:腾讯控股、网易、动视暴雪、艺电、育碧、TAKE-TWO、任天堂、NCSOFT、SEA、BILIBILI、金山、IGG、ZYNGA等。

风险提示:游戏用户增速放缓、产品上线进度不及预期、游戏表现低于预期、新游研发、游戏收入过于依赖头部游戏、与游戏研发商关系恶化、各市场监管政策、各市场协同效应较低、成本快速增加、竞争风险、估值调整、汇率风险等。

扫码下载智通APP

扫码下载智通APP