2019年中国房地产总结与展望:平稳增长 延续分化

本文来自微信公众号“克而瑞研究中心"。

2019年,行业整体规模增速较前两年明显放缓,特别是四季度以来受市场去化率水平处于低位的影响,年底供货高峰期百强房企整体业绩未有明显提升。年内,各梯队房企门槛进一步提升,但规模房企扩容放缓,新增千亿房企数明显下降,近4年来房企整体的目标完成率水平也逐年降低。总体来看,目前行业保持长期平稳发展的市场环境已趋于明朗,预计2020年企业整体规模增长将继续维持稳中有升,百强房企内部的分化格局将会得到延续。各梯队房企竞争格局加剧的同时,TOP30成为规模发展的重要分水岭。

2019年总结

01 行业规模增速显著放缓,下半年市场去化处于低位

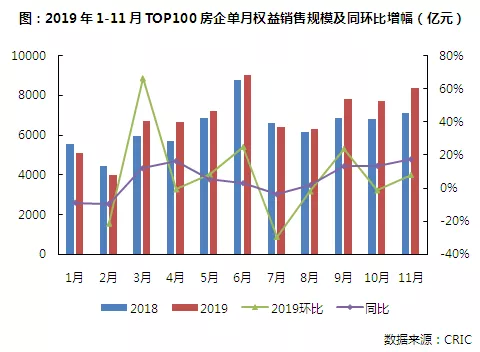

2019年以来,在中央明确“稳地价、稳房价、稳预期”的目标定调下,市场调控趋于常态化,信贷层面逐渐收紧,房地产市场基本保持稳定。百强房企1-11月的累计权益销售金额同比增长近6%,不及去年同期的34%,行业整体规模增速较前两年显著放缓。

从今年全年的业绩走势来看,一季度受春节期间三四线城市返乡置业潮不及预期、成交下滑影响,业绩表现不佳。虽然三月“小阳春”行情调增了市场热度,单月环比增速大幅提升,但一季度整体业绩规模仍同比略有下滑。

二季度之后,因防止土地市场过热,多个热门城市相继出台调控政策,同时前期积压的市场需求大都释放完毕,业绩增速进一步放缓。上半年TOP100累计销售权益规模近3.9亿,同比微增3.9%。

下半年以来,企业加大供货力度,业绩同比增速呈缓慢回升势态。虽然7、8月份作为传统淡季,叠加730中央政治局会议后房企融资渠道相继收紧,市场整体表现低迷,观望态度明显,但9月在推案和营销力度双双加码的推动下业绩企稳回升,三季度行业整体规模增速表现平稳。

四季度作为年底供货高峰,整体业绩环比有所上升,但市场的整体去化率水平仍处于相对低位。临近岁末,房企在12月也将继续加速推货、加大促销力度以冲刺全年业绩目标,但是考虑到市场去化压力犹存,预计今年百强房企整体的业绩表现不会有显著提升,总体将维持稳中有升的态势。

02 各梯队房企门槛提升,但规模房企扩容放缓

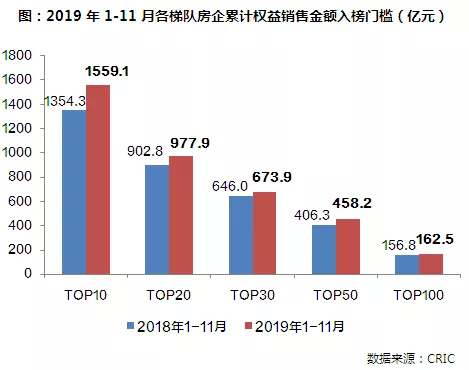

2019年1-11月,百强房企各梯队权益销售金额门槛与去年同期相比都略有提升。其中,TOP10房企权益金额门槛达到1559.1亿元,同比增幅最高达15.1%。TOP20和TOP30房企权益金额门槛分别为977.9亿元和673.9亿元,门槛增幅分别为8.3%和4.3%。TOP50房企竞争格局加剧,权益金额门槛较去年同期大幅提升12.8%至458.2亿元。另截止11月末,TOP100房企权益金额门槛达到162.5亿元。

另截至2019年11月,全口径下千亿房企数量相比去年同期增加2家至27家。预计全年千亿房企数量将在33到35家左右,规模为500-1000亿的房企数将在30-32家左右。相比前两年的高增量,2019年在行业规模增速趋缓的背景下,新增千亿房企数明显下降、规模房企扩容放缓。

03 近4年来房企整体目标完成率逐年降低

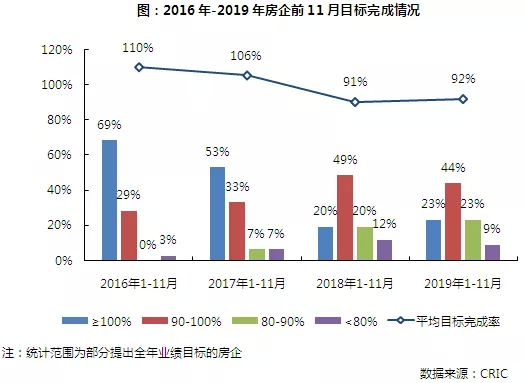

截至2019年11月末,在年内设定了业绩目标的企业中,近7成房企的目标完成率达到90%以上。其中,包含世茂、龙湖、阳光城、金科、中梁、禹洲、宝龙在内的9家房企已提前达成了全年目标。但同时,也有超2成的房企目标完成率尚在80%-90%之间,另有少数房企目标完成率仍不及80%。总体来看,在调控持续、行业增速放缓、整体项目去化率不及预期的背景下,部分房企完成全年业绩目标仍有较大压力。

自2016年以来,房企整体的目标完成率逐年降低,与行业规模增速放缓的趋势表现一致。不同于2016、2017年行业规模的大幅提升,2018年以来行业由高速增长向平稳增长过渡,房企目标完成率的分布情况也呈现出明显的变化趋势。具体来看,相比2016年近7成房企在11月的业绩目标完成率就已突破100%,2019年11月仅有23%房企提前完成全年业绩目标,房企的目标完成率主要集中在90-100%区间,占比超4成。同时,目标完成率低于90%的房企比例也在逐年提升,企业数量占比从2016年同期的3%提升至今年的32%。

2020年展望

同时,我们认为,在去化压力犹存,市场竞争加剧的背景下,房企应结合自身的抗风险能力和对市场的预判合理设定2020年目标。进入房地产市场后半场,房企已经不能一味追求规模扩张,发展重点也逐步由“增量”转向“提质”,企业整体的目标增速也将趋缓。未来,市场的比拼将归于房企的城市布局、品牌效应、产品品质、经营管理效率等因素,这也将决定房企的可持续发展力。

02 各梯队房企规模发展将延续今年分化格局

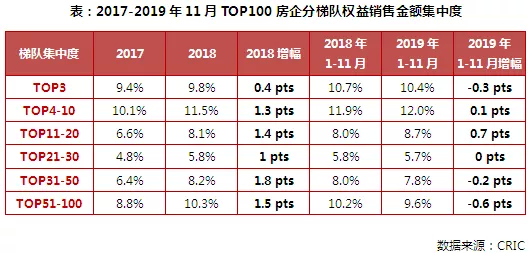

随着行业增速放缓,房地产市场新一轮洗牌加速进行,企业内部的分化格局将会得到延续。截至2019年11月,TOP3、TOP10、TOP20、TOP50、TOP100房企的权益销售金额集中度已分别达到近10.4%、22.4%、31.1%、36.8%、44.7%以及54.2%,各梯队房企集中度增幅较前期明显降低。

分梯队来看,龙头房企在自身提质控速战略下规模增速放缓,集中度微降。TOP4-10、TOP11-20梯队规模企业集中度上升,梯队竞争加剧。整体来看,TOP30梯队的房企受益规模化效应、全国布局以及相对成熟的内部管控机制,未来更具行业竞争力、行业集中度也有继续提升的空间。

而随着房地产市场资源加速向优势企业聚集,TOP31-50、TOP51-100梯队集中度下降,在竞争格局进一步加剧的同时梯队内部名次变动也将更趋频繁。对于这两大梯队中部分尚在成长和高速发展中的房企而言:一方面,业绩规模仍将处于企业战略的重要位置,2020年的业绩目标增长率或仍将保持在相对行业平均较高的水平。另一方面,在加大杠杆或提高项目合作比例谋求规模提升的同时,也应更多关注业绩的高质量增长,以及提升企业自身组织管控、品牌价值、项目品质、产品打造等核心竞争力。

(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP