新一轮国家药品集采影响有多大? 建议关注这些药企

本文源自微信公众号“GuosenHealthcare”。

事项及观点

新一轮国家药品集采文件公布

2019年12月29日,国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件(GY-YD2019-2)》,开展第二批国家组织药品集中采购和使用工作。

观点

1)新增33个品种,二甲双胍未纳入。继“4+7”集采与联盟地区集采后,药品集采所涉品种范围首次扩大,新增33个品种;

2)中标模式有所调整,竞争格局预计相对缓和。中标模式根据实际申报企业数阶梯调整,最多入围6家,相比于“4+7”集采的独家中标与首轮联盟集采的最多3家中标模式,本轮竞争格局相对缓和,但竞争格局决定降价幅度的规律仍将显著体现;

3)首次设定最高有效申报价,原研若要入局将面对较大降幅。最高有效申报价暂未公布明确的制定原则,但基本不高于当前市场最低中标价,在中标企业数量增加的背景下有助于避免较高的无效报价,部分原研品种若要中标可能将面临是否大幅降价的抉择;

4)新增拟中选资格规则,进一步优化竞争机制。入围企业申报价不高于最低申报价的1.8倍,或降幅达到50%,或单位可比价≤0.10元,入围企业申报价至少满足三者其一方可获得拟中选资格,对企业报价策略提出更高要求;

5)集采进入常态化,市场已有充分预期。经历“4+7”集采及联盟地区集采后,药企及资本市场对于政策导向已经有充分认知,本轮集采所涉品种也基本符合此前市场预期,本轮集采对二级市场的影响有限。

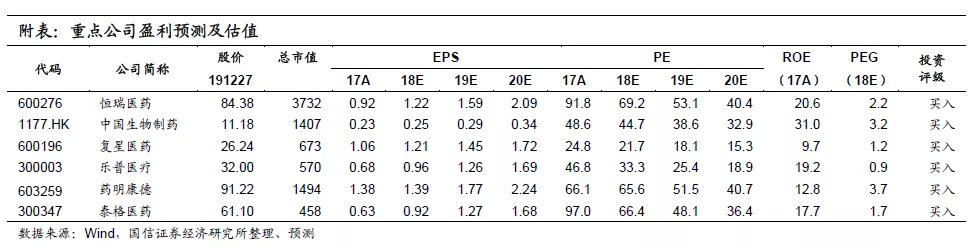

投资建议:带量采购趋于常态化,仿制药降价将成为长期趋势,未来预计将继续扩大品种和地区范围。行业集中度持续提升,发展方向加速向创新药转型,建议关注研发能力较强的国产创新药、创新器械企业及CRO/CDMO企业,建议买入:恒瑞医药、中国生物制药、复星医药、乐普医疗、药明康德、泰格医药。

风险提示:政策变化风险,仿制药行业利润率可能大幅下滑

评论

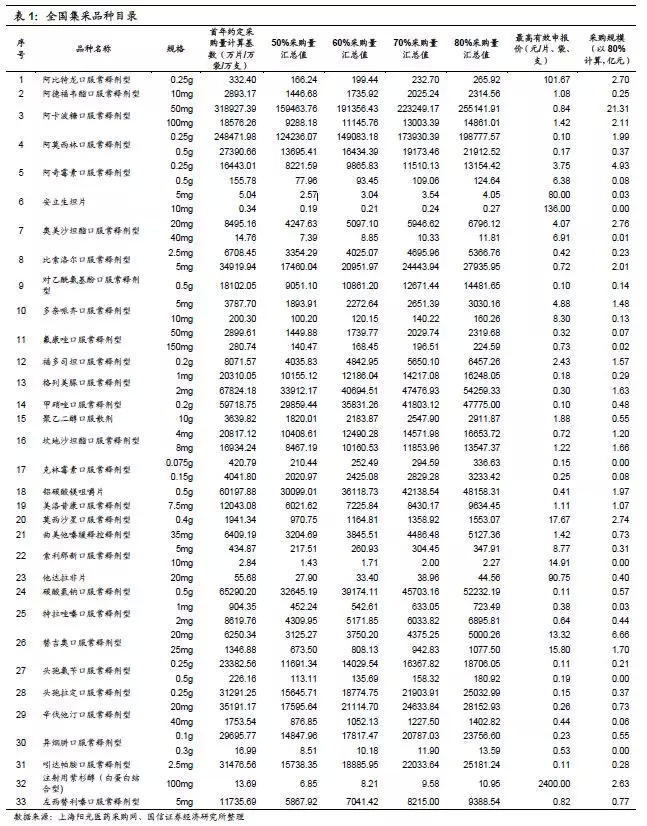

本轮全国集采涉及33个品种,采购周期最长三年

采购品种基本符合市场预期,二甲双胍未纳入本轮集采。此前的“4+7”集采及25省区联盟地区集采涉及的品种相同,本次全国范围集采是纳入了新一批的33个品种。与此前市场预期相比,仅有二甲双胍最终未纳入集采品种名单。二甲双胍是国内口服血糖调节药市场规模第二大品种,第一大和第三大口服血糖调节药阿卡波糖和格列美脲均列入本轮集采名单,二甲双胍未纳入的原因可能在于此前河北药品集采中已经有较大降幅,且近期FDA开始对二甲双胍进行致癌物测试,可能考虑安全性问题。考虑到市场此前对本轮全国集采品种名单已有预期,且经历“4+7”与联盟地区集采后药企与资本市场对于集采相关政策已经有充分认知,本次集采预计对二级市场不会造成较大冲击。

采购地区较“4+7”集采和联盟地区集采进一步扩大,采购周期最长三年。参与集采的地区增加到全国31省区,成为真正意义上的全国集采。采购根据中选企业数量原则上确定为1~3年:全国实际中选企业为1家的品种,本轮采购周期原则上为1年;中选企业2~3家的品种,周期原则上为2年;中选企业为4家及以上的品种,采购周期原则上为3年。采购周期较此前的“4+7”集采和联盟地区集采进一步增加,有利于提高供给的稳定性。

首次设定最高有效申报价

本轮全国集采文件首次采取了最高有效申报价格规则,企业报价不高于最高有效申报价格。文件未公布最高有效申报价格设置规则,但参考当前中标价,最高有效申报价格基本不高于当前全国最低中标价。对于原研厂商来说,若要在本轮集采中中标,可能将面临大幅降价调整。这一规则在原有的竞争博弈降价的基础上,进一步确保了通过集采有效降低药价,在中标企业数量增加的背景下有助于避免较高的无效报价。对于部分竞争品种相对较好的品种来说,在原规则下可能降价压力相对较小,但在这一新规则下则必须至少降至最高有效申报价。

约定采购量为各地报量基数的50%~80%,采购总规模不超过70亿元

根据本轮全国集采文件,各地各品种首年约定采购量按以下规则确定:全国实际中选企业为1 家的,为首年约定采购量计算基数的50%;全国实际中选企业为2 家的,为首年约定采购量计算基数的60%;全国实际中选企业为3 家的,为首年约定采购量计算基数的70%;全国实际中选企业为4 家及以上的,为首年约定采购量计算基数的80%。按照全国各省市报量基数的80%和最高有效申报价计算,采购总规模不超过70.33亿元,考虑到集采招标后价格可能大幅下调,该数字实际可能大幅降低。具体到各品种采购规模,按照计算基数的80%计算,前五大品种的采购总额达到42.42亿元,占总规模的60.32%,其中阿卡波糖占比最高(33.3%),其次依次为替吉奥口服常释剂型(11.89%)、阿奇霉素口服常释剂型(7.13%)、坎地沙坦酯口服常释剂型(4.06%)、奥美沙坦酯口服常释剂型(3.94%)。

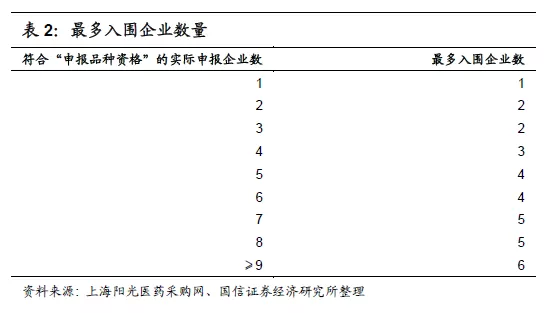

中标模式有所调整,竞争格局预计相对缓和

中标企业数量最多6家,按照符合申报品种资格的实际申报企业数阶梯调整,竞争格局相对缓和。实际申报数量为1~2家的,入围企业数与申报企业数相同;申报数量为3~5家的,入围企业数为N-1;入围企业数量6~7家的,入围企业数为N-2;申报企业数为8~9家的,入围企业数为N-3;入围企业数量超过9家的,入围企业数量最多为6家。

按照“4+7”及联盟集采经验,竞争格局决定价格体系的规律可能继续延续。从“4+7”集采的单一企业中标,到联盟地区集采的最多三家中标,到本轮全国集采的最多6家中标,集采规则的制定逐步优化,根据不同品种的竞争格局差异制定相应的规则,一方面有利于优化竞争环境,为企业带来合理的竞争压力,另一方面也降低了恶性竞争可能带来的影响。按照本次集采的入围企业数量规则,预计竞争格局较好的品种降价幅度相对较小,仿高壁垒品种有利于维持价格,竞争激烈品种以底价竞争将成为常态。

新增拟中选资格规则,进一步优化竞争机制

不同于“4+7”与联盟集采以价低者确定中标企业,本轮全国集采还设置了获得拟中选资格的报价限制。入围企业价格符合以下条件之一的,获得拟中选资格:

“单位可比价”≤同品种最低“单位可比价”的1.8 倍。

“单位申报价”降幅≥50.00%(以《采购品种目录》对应规格最高有效申报价为基数进行计算)。降幅以百分比计,四舍五入保留百分比小数点后2 位。

“单位可比价”≤0.1000 元。拟中选资格的报价限制规则将对企业降价产生激励效果,值得注意的是三个条件满足其一即可。“最低中标价1.8倍”的规则,一方面有利于避免多个中标企业之间价格差距过于悬殊,另一方面,作为可选条件之一而非强制规则,也避免了极端低价产生的影响。在这一报价限制规则下,对于企业的报价策略,提出了更高的要求,但若达到50%的降幅,则无需再考虑竞争对手的最低报价。

集采推进节奏加快,未来将趋于常态化

集采未来将趋于常态化,通过一致性评价的仿制药品种均可能陆续纳入集采范围,仿制药降价大势所趋。今年9月刚刚完成对25个品种的联盟地区集采,年末新一轮的全国集采即迅速推出,集采推进节奏加快,未来将逐步呈现常态化趋势,通过一致性评价的仿制药品种均可能陆续纳入集采,而用量较大的治疗性品种预计优先级较高。正如我们此前的判断,仿制药行业受降价影响显著,大单品逻辑已经不可持续,行业将逐渐转变为高量低价、低ROE模式,具备原料药产能的龙头企业将维持10%左右ROE的稳定现金牛模式,各品类将形成寡头格局。

医保资金腾笼换鸟,利好创新药、创新器械企业及外包服务企业。纵观2019年医药行业主线逻辑,行业在医保控费压力下仿制药品种持续承压,创新属性品种稀缺性凸显,创新药产业链的药企与外包服务企业受到市场追捧,享受较高的估值溢价。在年底全国集采的快速推进下,预计医药行业在2020年仍将延续这一趋势,创新药及创新器械标的有望持续受益,同时外包服务业将享受创新药产业链持续高景气度带来的需求提升。

投资建议

带量采购趋于常态化,仿制药降价将成为长期趋势,未来预计将继续扩大品种和地区范围。行业集中度持续提升,发展方向加速向创新药转型,建议短期关注本轮集采后续的中标及降价情况,中长期关注优质创新药企业、创新器械企业、CRO/CDMO企业。建议买入:恒瑞医药、中国生物制药(01177)、复星医药(02196)、乐普医疗、药明康德(02359)、泰格医药。

风险提示

政策变化风险;仿制药行业利润率大幅下滑

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP