嘉信理财:2020年美国信用债市场面临4个主要风险点

本文源自微信公众号“市川新田三丁目”。

在2020年里,美国公司债的投资者应选择高评级的债券作为投资标的。

在回报如此丰厚的2019年过后,美国公司债明年的综合回报表现不太可能与今年媲美。考虑到当前的回报率处于低位,以及价格走高导致收益率在2019年出现下行,2020年美国公司债的主要回报来源应该是票息收益,而不是债券价格的上涨。

嘉信理财(SCHW.US)建议投资者应减少对美国高收益债券的风险敞口,因为我们认为明年美国高收益债券的行情下跌的风险将达到最高,同时投资者在投资美国公司债市场中其他类型债券的时候应将高评级的债券作为投资标的。

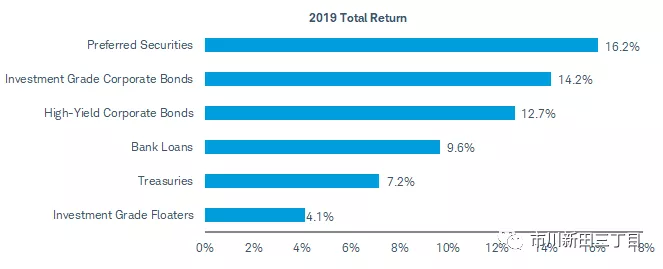

2019年是美国公司债市场的丰收年

谁敢拿风险谁今年就会获得好收成。我们跟踪的每一个美国公司债指数今年不仅取得了正的综合回报,而且其中很多指数的回报率超过了10%,如下图所示,其中优先股指数为16.2%,投资级公司债为14.2%,高收益债为12.7%。

大多数的公司债品种均有强劲表现

公司债强劲的回报来自于美国国债收益率的下行以及信用利差水平(信用利差为公司债的收益率高于同期限美国国债的收益率的部分)的走低。但是我们并不认为这种趋势能持续下去。截止到12月10日,10年期美国国债的收益率今年以来共下跌了84个基点,从年初的2.68%跌至当前的1.84%。由于债券的价格和收益率波动方向正相反,收益率的下跌导致美国国债今年以来大幅上涨。我们认为中长期限美国国债的收益率水平将小幅上扬,因此促使美国国债收益率今年下行的有利因素明年却有可能转为美国国债行情的逆风,导致美国国债的价格出现下跌。

风险仍然很高

我们认为2020年美国公司债投资会遇到四个风险点:

1、美国企业的利润增长率出现停滞。根据美国经济分析局BEA的报告,美国企业税前利润的总额在2014年3季度触顶2.2万亿美元,时至今日仍未达到当时的水平。换言之,在过去5年的各个季度里美国国内企业赚的钱比2014年的时候还少,见下图。

美国企业季度净利润的金额低于2014年时创下的高点

与美国标准普尔500指数成分股公司报告的利润数相比,上面提到的盈利数据能更清楚地显示出美国企业的基本面状况,因其复盖范围包括了美国各类大小规模的上市和非上市公司。

2、公司债务总量继续增加。美国企业受益于企业借款成本仍很低的市场环境,继续大量增加负债。债务总量的增长并没有局限于某一类债务形式,而是在投资级和高收益债级别的各类公司债市场中均出现大幅增长的情况。

自2015年二季度以来,美国企业债务总量的年度同比增速超过了企业利润的年度同比增速。这一变化趋势有可能会导致公司债的发行人难以在未来还本付息,尤其是在美国企业的盈利压力日渐增大的情况下,下图中蓝色线柱为公司债的未到期余额,红线为企业税前利润。

3、对经济增长前景的担忧。尽管在美国国内外均见到经济企稳的一些迹象,但美国经济增长势头仍将继续放缓。供应管理协会发布的ISM采购经理指数在11月份跌至48.1后目前仍处于50以下,说明美国制造业活动正在收缩。虽然非制造业采购经理指数高于50,但变化趋势仍处于减速状态。好的一面是,摩根大通银行全球制造业采购经理指数在11月升至50.3,而在此之前连续6个月均低于50这个强弱分水岭。

虽然一些调查结果显示经济形势似乎正在企稳,但“一切OK”的信号尚未出现。如果美国经济增速继续放缓,同时市场调查结果继续变糟,那麽投资者的情绪可能会转坏,信用利差的水平会上升,导致美国公司债的价格出现下跌。

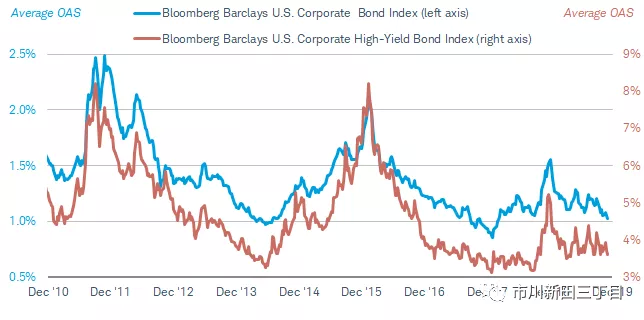

4、美国公司债的收益率水平不具有吸引力。我们认为如果能得到合理的补偿,那麽多承担一些风险是靠谱的,但当前的情况却并非如此,信用利差的水平仍非常低。

2019年12月6日,彭博巴克莱美国公司债指数经期权调整后的信用利差的平均水平为1.02%,为今年以来的最低位。同日,彭博巴克莱美国高收益债指数经期权调整后的信用利差的平均水平为3.6%,只比今年四月创下的3.46%的今年最低值高了一点。也就是说,美国公司债收益率高于同期限美国国债的利差处于或接近于今年来的最低值,远低于其长期以来的历史均值,见下图。

美国公司债的信用利差水平处于或接近于2019年的最低位

鉴于这些风险居高不下,我们建议投资者在2020年的固定收益投资方面应更谨慎一些。我们预期明年美国债券市场行情上涨的空间应非常有限,票息收益有可能是明年债券投资总回报的最主要来源。如果美国经济增速继续放缓或企业盈利状况进一步恶化,美国公司债违约的案例有可能会出现增加,并拖累公司债的价格走低,尤其是低评级、高风险的公司债市场板块。

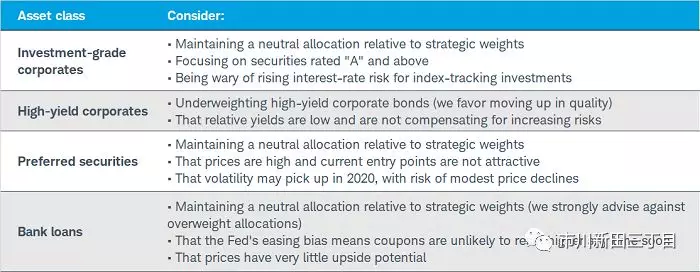

当前投资者应考虑投资哪些债券品种

投资级公司债

我们建议应对投资级公司债作中性配置,并注意两点:

将注意力放在评级为A或A以上级别的债券上

应考虑将债券投资的平均久期控制在业绩参考指数的平均久期之下

随着公司债的总量大幅增加,BBB级公司债的未偿余额也随之上涨。BBB级公司债如今已经在彭博巴克莱美国公司债指数的构成中占比超过一半。虽然BBB级的公司债仍被视为投资级,但属于投资级公司债大类中最低的一档,距高收益债或“垃圾债”级别仅一步之遥。

鉴于BBB级公司债的总量如此之大以及美国企业盈利的增速放缓,降级风潮一旦来袭会导致一大波BBB级的公司债被降至垃圾债级别,并应会令债券的价格出现下跌。

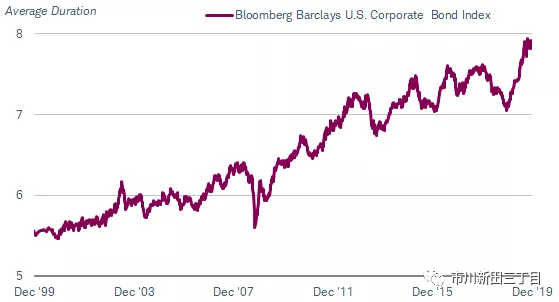

与此同时,美国公司债指数的利率风险如今正处于历史最高水平。2019年12月9日彭博巴克莱美国公司债指数的平均久期为7.9年,久期是衡量债券价格相对于利率变动的敏感性指标,为历史最高。债券的久期越长,债券或债券基金的价格相对于利率变动的敏感性越高。由于久期的增加,如果债券的收益率出在线升,现在债券指数的跌幅将高于过去的一年。

美国投资级公司债指数的平均久期一直在攀升

这一情况应引起通过被动投资方式、买入指数化债券投资工具的交易所交易基金或共同基金参与美国公司债市场的投资者的注意,投资者有可能在不知情的情况下承担了比原本所希望的水平更高的信用风险敞口(因BBB级公司债的数量非常庞大)以及利率风险敞口(因久期的增加)。

高收益债

我们建议投资者应低配高收益债,同时将注意力放在高信用评级的固定收益品种上。由于当前的信用利差水平如此之低,因此2020年高收益债的价格一旦出现下跌,其信用利差的水平不足以补偿由此所产生的损失。

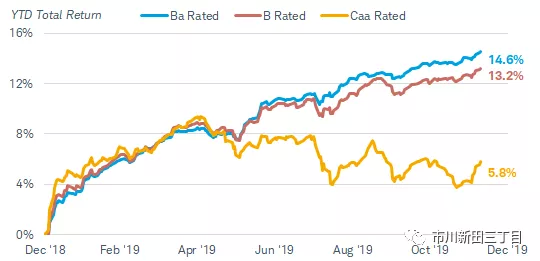

高收益债市场近期的表现令人感到担忧。虽然整体债券市场指数今年以来取得了两位数的涨幅,但其强劲的表现主要来自高评级的债券品种,而不是评级较低的品种。下图显示今年以来各级别债券市场的回报表现,各类债券走势是在4月份开始分化的。实际上,自2019年4月30日以来,Caa级债券的总回报为-3.2%,而Ba和B级债券的总回报分别为5.7%和4.0%,见下图。

我们认为低评级债券的回报表现不佳说明投资者正在远离高风险的债券品种。如果担忧情绪继续升温,美国公司债市场的状况将出现恶化,或者出现违约事件频现的情况,公司债市场中评级最低的品种有可能继续走势不佳,这种情况有可能扩散至所有级别的高收益债。

美国高收益债市场还面临其他的风险。今年以来评级机构标准普尔和穆迪调降企业信用级别的案例数量明显高于调升评级的数量,再加上美国国债收益率曲线的平坦化,通常会导致高收益债未来的回报情况不理想。最后,美国高收益债市场近期无视市场对全球经济增长态势的担忧。从历史上看,如果制造业的动向调查结果像今年这样下跌,那麽高收益债的价格应下跌才对,但今年的情况却并非如此。如果各种关于制造业活动的调查结果没有明确地转好,我们认为美国高收益债的行情应会下跌。

给投资者的建议:投资者应削减对高收益债的风险敞口,转而将注意力转到高评级的债券品种上,比如投资级的公司债、美国国债以投资级的市政债。

优先股类证券

对于追求现金流收入的投资者来讲,优先股类证券仍是理想的投资选项,但我们认为在寻求合适的投资机会方面未来仍有很多好的进场点。换句话说,投资者仍可以继续持有优先股类证券,但由于估值偏高,因此现在不应在投资组合中加入此类债券。

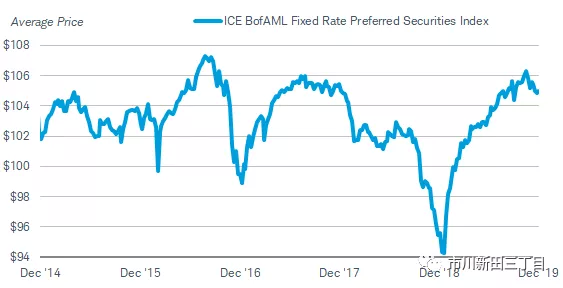

自去年第四季度行情遭遇大幅下挫后,优先股类证券的价格在2019年一飞冲天。上涨动能主要来自于美国国债收益率的回落,信用利差水平的下行以及美国股市强劲的回报。大陆交易所美国银行美林固定利率优先股类证券指数在刚刚过去的十月份触及多年来的最高位,目前仍远高于其长期的历史均值。

美国优先股类证券的行情处于5年来的最高区间

有一个关键问题是优先股类证券的利率风险和信用风险都很高。利率风险高的原因是其到期期限相当长或者干脆就没有到期日。考虑到我们对明年中长期美国国债的回报预期情况,久期长这个问题在当前可是个风险点。如果预期果真成为现实,那麽优先股类证券的价格应会出现一定幅度的下跌。

优先股类证券的信用风险也很高,因为此类债券的清偿顺序低于同一发行人发行的传统型债券,而且其票息的水平通常波动较大。由于我们对美国企业的盈利状况感到担忧,如果明年美国企业的盈利或美国经济的增速令市场感到失望,投资者的情绪应会变糟。

给投资者的建议:优先股类证券明年的价格升值空间即使有也会极小,但下跌风险是存在的。我们的预测是优先股类证券的票息收益是明年总回报的主要来源。但因其票息收益比较丰厚,投资者仍可继续持有优先股类证券,但前提是投资区间的跨度比较长并能够扛得住价格的波动。

银行贷款

银行贷款是美国公司债市场中的一个小众品种,又称“优先级贷款”或“杠杆贷款”,其评级属于垃圾债级别,票息通常为浮动利率。因美联储最近连续降息导致短期利率的水平处于下行趋势是我们对银行贷款市场的前景总体上呈谨慎态度的理由之一,但是银行贷款市场的估值过高以及投资者保障力度的恶化是另两个值得担忧的地方。

标准普尔LSTA杠杆贷款100指数所跟踪的杠杆贷款的平均价格水平很少高于100美元,其当前的平均价格为97.8美元,因而上升空间不大。同时,银行贷款的投资者当前有可能愿意接收比一年前大约低0.5%至1.0%的票息水平,因联储三次降息拉低了美元短期利率的水平。与我们对美国信用债市场中其他很多品种的预期一样,如果美国经济前景出现恶化,银行贷款的价格也会有很大的下跌空间。

给投资者的建议:对银行贷款要小心谨慎,更重要的是要了解其风险。虽然银行贷款是“优先级”贷款,但此类贷款仍然属于垃圾债级别,风险很高,发行人为大量负债的企业,其价格的波动范围很大。时刻谨记银行贷款是高风险的资产,可作为高等级的核心债券投资之外的补充,而不是本末倒置。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP