从国家战略角度看半导体制造 中芯国际(00981)和华虹半导体(01347)前景如何?

本文源自微信公众号“学恒的海外观察”,作者为何立中。

从全球范围看,半导体是成熟行业。从中国大陆市场看,半导体产业国产化率较低,落后于全球半导体产业发展步伐,是战略性产业。战略性产业就要从国家战略的高度去看国内半导体产业的发展,特别是重资产的半导体制造环节,一定是做大做强才有出路。中芯国际(00981)和华虹半导体(01347)是国内最大的两家半导体代工厂,在国家意志的顶层引导下,两家公司必定会发展到国际准一线半导体代工水平,将来至少可以承接国内所有芯片设计公司的代工需求。

日本、韩国“举国体制”发展半导体产业

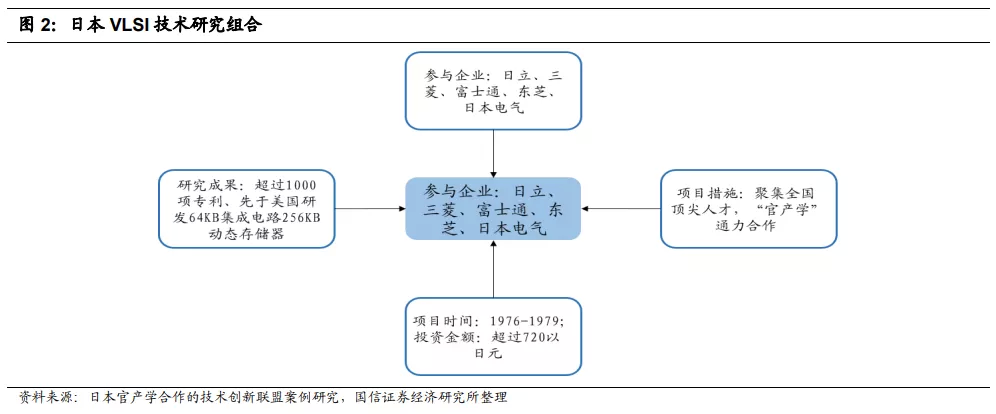

1970~1985年,日本产业结构发生重大变化,以钢铁为代表的“厚重长大”产业陷入低迷,芯片、家电等“轻薄短小”产业高速增长。最重要的原因是日本在半导体产业实行“举国体制”推动的“超大规模集成电路技术研究组合”为日本半导体产业奠定了基础。该项目由日本通商产业省(现经济产业省)牵头,以日立、三菱、富士通、东芝、日本电气五大公司为骨干,联合日本通产省的电气技术实验室、日本工业技术研究院电子综合研究所和计算机综合研究所,共投资720亿日元,用于半导体产业核心技术的突破。

1983年-1987年,韩国实施“半导体工业振兴计划”,政府共投入3.46亿美元贷款,激发20亿美元的私人投资。韩国政府推进“政府+大财团”的经济发展模式。20世纪80年代韩国半导体发展得益于韩国国内的政策扶持计划,由于如此庞大的资源集中于少数财团,他们可以迅速进入资本密集型的存储芯片生产领域,并最终克服初期巨大财务损失。

日韩半导体产业经验

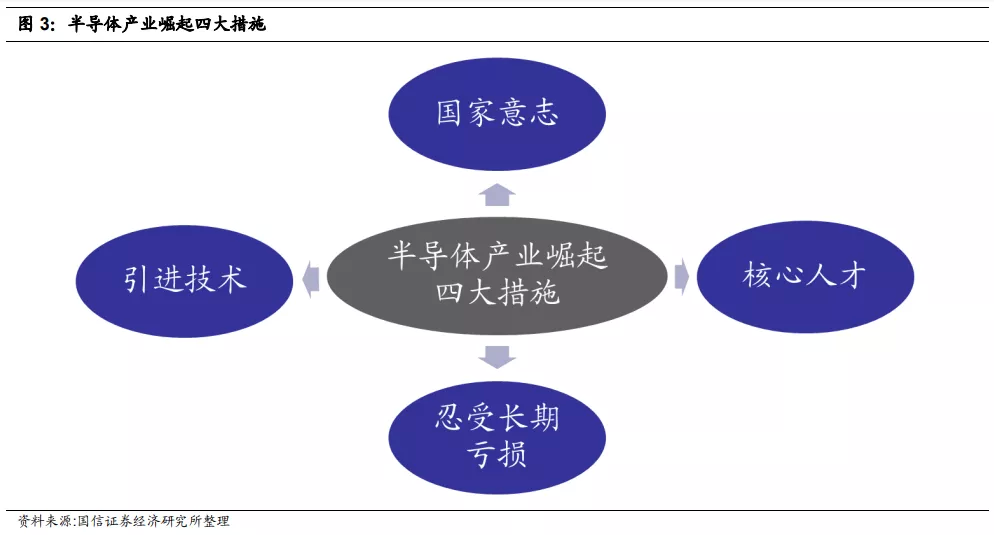

全球半导体产业在国家之间实现转移有四条路径:,国家意志、引进技术、核心人才、忍受长期亏损。特别是最后一条——忍受长期亏损。半导体产业是成本收益匹配的规模经济,需要成熟的配套产业链和高效的企业运作效率。

从国家战略角度看大陆半导体产业代工目标——做大做强

从全球范围看,半导体是成熟行业,不是新兴产业。从中国大陆市场看,半导体产业国产化率较低,落后于全球半导体产业发展步伐,是战略性产业。战略性产业就要从国家战略的高度去看国内半导体产业的发展,特别是重资产的半导体制造环节。中芯国际和华虹半导体是国内最大的两家半导体代工厂,在国家意志的顶层引导下,做大做强是目标,两家公司必定会发展到国际准一线半导体代工水平。

导体产业在全球转移的标志是半导体制造重心的转移:美国——日本——韩国——中国台湾,中国大陆半导体产业的崛起除了华为海思上游芯片设计企业的强大之外,还需要半导体制造环节的自主化。虽然中芯国际和华虹半导体目前市场份额只有4.4%、1.3%,二者合计占5.7%,但是,从国家战略的角度看,两家半导体代工龙头的目标定位是——做大做强,承担起国内芯片设计公司代工的国产化的能力。

投资建议

华虹半导体:公司专注特色工艺,收入增速强于全球市场,维持“买入”评级

公司专注于嵌入式非易失性存储器、功率器件、模拟与电源管理和逻辑及射频等差异化特色工艺平台,质量管理体系满足汽车电子芯片生产的严苛要求。公司分立器件平台继续显示出巨大的优势,尤其是超级结、IGBT 和通用 MOSFET。分立器件在未来的需求仍将持续增长,从而带动公司收入增长。公司为了稳定增长,从一开始选择的就是中小客户战略,从目标客户角度选择差异化竞争。因为小客户的出货量小,无法通过加大出货量来分摊流片成本,公司服务的客户的议价能力相对弱。大客户的议价能力强,利润率低,风险大,大客户的订单调整影响公司业绩稳定性。

中芯国际:半导体代工龙头,看好先进制程,维持“买入”评级

大陆半导体制造龙头:国资背景+技术型CEO :公司是我国大陆最大半导体代工厂,全球第五;最先进14nm工艺距离全球最先进的7nm只落后2代。前两大股东为大唐电信和国家集成电路基金。梁孟松、杨光磊加盟,有望复制英特尔2013~2018年的辉煌:2017年技术型CEO梁孟松加盟,2019年8月原台积电研发处处长杨光磊加盟,有望带领公司复制2013~2018年英特尔的辉煌。2013年~2018年技术型CEO科再奇任英特尔CEO,期间英特尔净利润下降9%,股价上涨157%。科再奇推动英特尔向物联网及AI转型,在IDM模式基础上,引入代工服务。

贸易战加速中芯国际成长:一是国内半导体需求增速超过GDP增速;二是国产芯片自给率很低,贸易战加速国产替换;三是贸易战导致上游设计企业为了分散风险,将订单从竞争对手转移至中芯国际。追赶者在成熟制程还有机会:除了7nm工艺的logic、RF芯片之外,公司的14nm(今年下半年贡献收入)以上的技术都可以实现。例如,电源管理和指纹识别应用需求确保8寸厂满产,物联网、CMOS图像传感器、WiFi芯片需求拉动12寸业务增长。

风险提示

华虹半导体:新半导体器件工艺替代,下游功率器件需求放缓,无锡厂不能按期量产。中芯国际:14nm工艺进展不及预期,全球产能松动,影响公司毛利率。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP