美国11月数据点评:制造业就业改善是最大亮点,怎么看未来就业市场前景?

本文来自微信公众号“静观金融”,作者:张静静。

投资要点

美国11月就业数据整体向好,制造业就业改善是最大亮点。

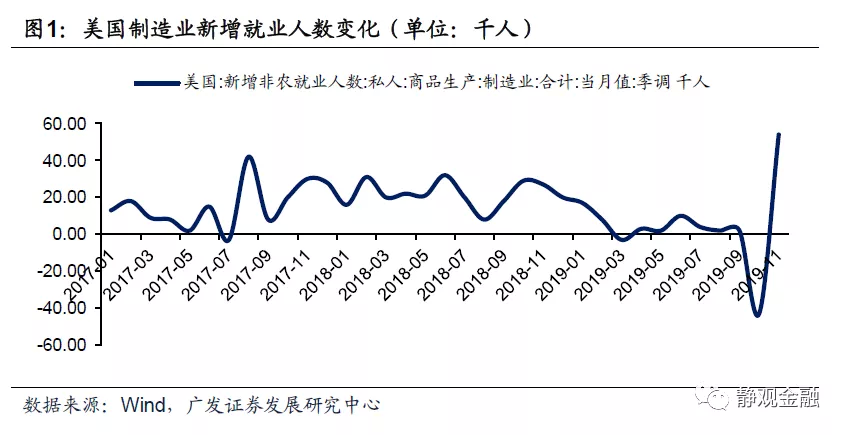

美国11月新增非农就业人数为26.6万人,大超前值15.6万人;失业率3.5%,前值3.6%;就业参与率63.2%,前值63.3%;私营部门就业人数新增25.4万人,前值16.3万人;制造业新增就业5.4万人,前值-4.3万人;平均时薪同比3.1%,前值3.2%。值得注意的是,11月制造业新增就业人数为1998年9月以来最佳表现,制造业就业改善也是本期新增非农数据大增的主因。

制造业就业改善或与通用罢工结束及中美贸易缓和有关。

10月25日美国通用罢工结束,次日近4.8万工人回归工作岗位,是11月制造业新增就业人数大增的主因。此外,美国制造业新增就业人数变化与制造业PMI同趋势,9月以来Markit制造业PMI持续回升、10月ISM制造业PMI也有企稳迹象。10-11月美国制造业新增就业人数均值(剔除通用罢工因素扰动)为0.55万人,亦高于1-9月均值0.5万人。从时点来看,美国制造业PMI企稳、制造业就业改善或均与中美贸易关系缓和有关。

怎么看未来美国就业市场前景?

三指标表明美国或已处于充分就业状态。失业率已经降至3.5%,为上世纪70年代以来最低水平;今年5月以来初请失业金人数四周均值虽仍处于历史底部区域,但中枢较4月中旬低点抬升;美国非农职位空缺数自2018年11月触顶后持续回落,为金融危机以来首次。

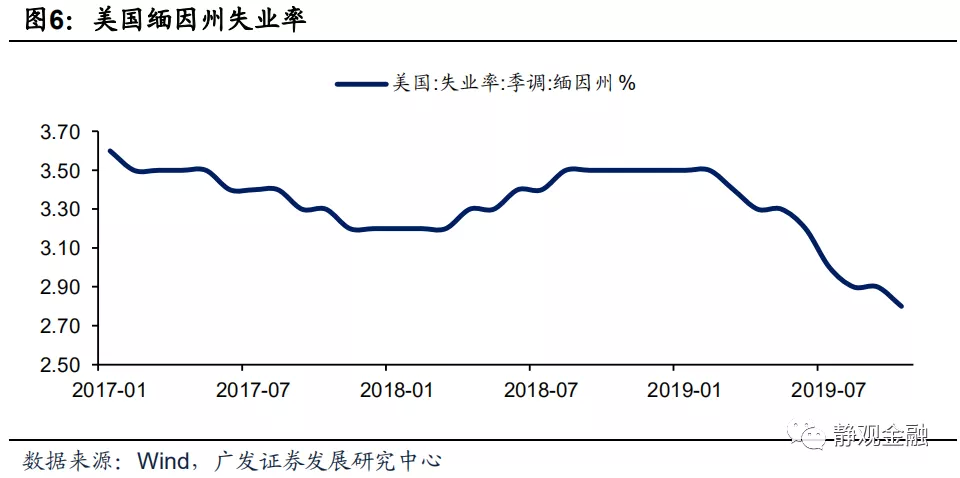

两点理由表明若中美不进一步互加关税,2020年1H美国就业景气或仍偏好。一方面,我们在年度展望中指出缅因州失业率是美国全国失业率的领先指标,今年3月以来缅因州失业率持续回落,目前已经降至有数据以来的最低水平,表明美国就业市场或暂无恶化风险;另一方面,若中美贸易关系持续缓和,随着美国向下游提价全球制造业有望边际修复,美国制造业就业有望进一步回

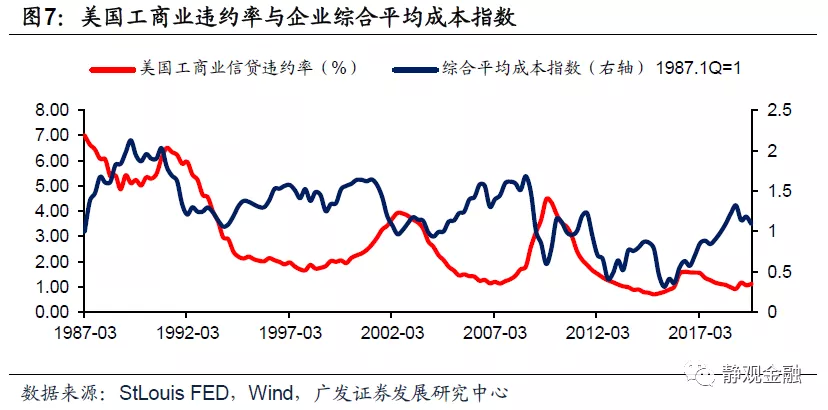

2020年2H美国就业市场存在景气度转差压力。预计2020年1H美国企业综合成本有望进一步抬高,一旦如此,2020年2H美国企业信贷违约率或将明显回升,这将掣肘美国企业投资和个人消费,进而对就业市场构成威胁。

正文

美国11月新增非农就业人数为26.6万人,大超前值15.6万人;失业率3.5%,前值3.6%;就业参与率63.2%,前值63.3%;私营部门就业人数新增25.4万人,前值16.3万人;制造业新增就业5.4万人,前值-4.3万人;平均时薪同比3.1%,前值3.2%。尽管时薪同比增速看似难以进一步上升,甚至出现高位回落的迹象,但就失业率和新增非农的表现来看,美国11月就业数据整体还是很不错的。

值得注意的是,11月制造业新增就业人数为1998年9月以来最佳表现。此外,美国11月新增非农环比增长11万人,其中制造业新增就业环比增长9.7万人,换言之,制造业就业改善是本期新增非农数据大增的主因,也是本期就业数据的最大亮点。

制造业就业改善或与通用罢工结束及中美贸易缓和有关

我们认为制造业就业改善与通用罢工结束及中美贸易关系缓和有关。新浪消息称[1],10月25日美国汽车工人联合会(UAW)和通用的新合同正式审批通过,进而结束了通用长达40天的罢工,次日近4.8万工人已回归工作岗位。也就是说,11月制造业就业新增的5.4万人中多数或与通用结束罢工有关。但从边际影响上看,中美贸易关系缓和仍是一个重要因素。

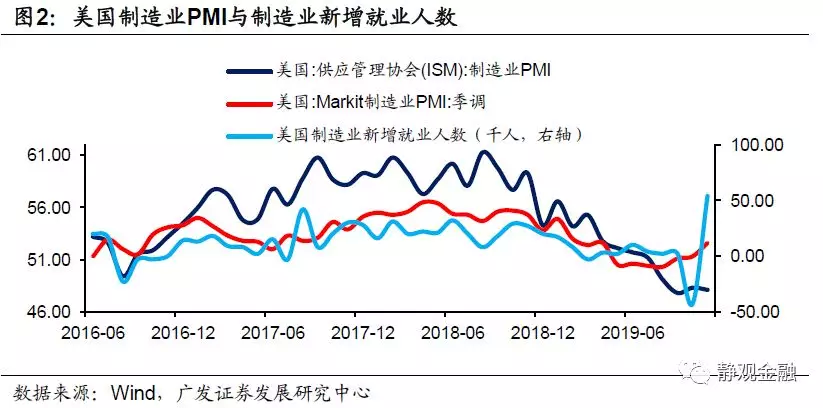

我们在报告《冬至未至——2020年海外宏观经济展望》中指出,2019年1-3Q美国、中国、欧元区、日本乃至越南等经济体制造业PMI均明显回落,尚未出现预期中的贸易替代或者制造业回流(美国),而是对全球制造业产业链造成了“破坏”。截止11月美国Markit口径制造业PMI已经连续3个月回升,而ISM制造业PMI也在10月出现企稳迹象。从时间点来看美国制造业PMI回升或与中美再度进行贸易谈判有关。如图2所示,美国制造业新增就业人数变化与制造业PMI同趋势,我们取10-11月的平均值来剔除通用罢工因素的扰动,结果显示10-11月美国制造业新增就业人数均值为0.55万人,高于1-9月均值0.5万人。因此,中美贸易关系缓和或亦对美国制造业就业形成边际提振。

怎么看未来美国就业市场前景?

由三个指标交叉印证可知美国或已处于充分就业状态。但就业环境或不会立即转差,2020年1H就业景气度或仍偏好,2020年2H就业市场存在景气度转差压力。

三指标表明美国或已处于充分就业状态

第一、失业率已经降至3.5%,为上世纪70年代以来最低水平;

第二、美国初请失业金人数四周均值可作为美国失业率的领先指标。今年5月以来初请失业金人数四周均值虽仍处于历史底部区域,但中枢较4月中旬低点抬升;

第三、美国非农职位空缺数自2018年11月触顶后持续回落,为金融危机以来首次。

若中美不进一步互加关税,2020年1H美国就业景气或仍偏好

由前文可知,美国贸易保护对其就业市场存在较大的边际影响。往后看,若美国不进一步实施贸易保护政策则2020年上半年其就业环境或仍景气。一方面,若中美贸易关系持续缓和,随着美国向下游提价全球制造业有望边际修复,美国制造业就业有望进一步回暖;另一方面,我们在年度展望中指出,缅因州失业率是美国全国失业率的领先指标,今年3月以来缅因州失业率持续回落,目前已经降至有数据以来的最低水平,表明美国就业市场景气度仍然较好。

风险提示

(1)美联储货币政策超预期;

(2)美国经济超预期;

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP