别被美国就业数据忽悠 制造业全面衰退风险在增加

本文转自万得资讯

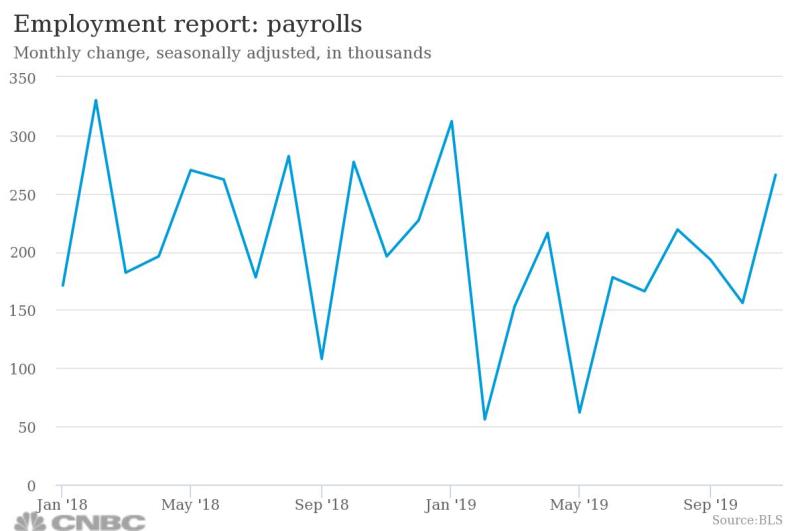

美国劳工部周五公布的数据显示,11月份非农就业人数增加26.6万人,失业率降至3.5%。然而需要强调的是,比较明显的就业增长主要分布在一些行业而已。从行业分布来看,一些主要增加的岗位主要集中在和经济周期无关的行业里。从这点来看,本次的非农数据对于美国整体经济的参考意义不大。

医疗保健行业在10月份仅贡献了1.2万个职位之后,该行业在11月新增了4.5万个职位。休闲接待增加4.5岗位,专业服务和商务服务增加3.1万岗位。虽然工资增长略好于预期,但是随着假日购物季的到来,零售企业净增聘员工仅增加2,000人,因服装和服装配件业务减少,这方面的工作减少了18,000。汽车和零部件经销商增加8,000人,这主要和GM罢工的工人回归岗位对相关产业链的影响。采矿业也减少了7000个工作岗位,自5月以来总共减少了19000个工作岗位。

自金融危机结束以来,美国经济经历了四次增长周期放缓。虽然目前经济放缓的结论仍取决于一些难以预测的因素,但前三次经济衰退在就业岗位减少之前就已经逆转。2015-2016年的工业放缓在一段时间的失业持续之前就逆转了,周期性经济部门的失业是一个主要的风险因素。

过去六个月制造业就业人数平均约减少3,000人

制造业平均每周工作时间较三年来的高点下降了约2.5%,这是就业人数减少的先兆。每周工作时间仍然是就业领先指标。目前制造业工作时间的减少与经济衰退时期一致,平均每月制造业失业人数超过4万人。加上加班时间,制造业的平均每周工作时间加上加班时间下降了3%以上,与历史衰退时期一致,远远超过前三次经济放缓的降幅。不仅当前的就业增长率弱于本周期前三次衰退,而且领先的就业指标也显示出持续的疲软。根据6个月的年化变化公式计算,目前的就业增长处于2010年末就业市场复苏以来的最低水平。私营部门的就业增长率从2.2%急剧下降到1.4%,这是八年来的最低水平。

其实前三次经济放缓开始时,就业增长的基础要比今天的情况还好些。目前美国劳动力市场紧缩程度非常严重。如果没有更多的工人可以雇佣,就业增长将会放缓。没有劳动力增长,经济增长将下降,因为没有相应的生产力增长,目前的50年新低失业率是没有意义的。就业增长是总增长和总消费增长的关键因素。私营服务行业的就业增长已降至1.6%,几乎是2011年以来的最低水平。

隔夜制造业非农的增速基本上都是由于GM工人从罢工返回至工作岗位的原因。从今年美国制造业整体来看,其经历了较为快速的减速,从2.3%的增速降至收缩区间。2015-2016年的制造业放缓并没有伴随着足够长的失业时间来达到衰退的程度。通常,当研究周期时,下降趋势必须在几个季度内反转。这一次美国制造业的低迷如果得到持续,那么这可能会导致经济陷入衰退,这也是今年第三季度美联储降息背后的一个主要原因。

进入2020年,持续的制造业就业流失和全面的“制造业衰退”是一个不可忽视的风险

制造业就业岗位的流失已经开始。问题在于,领先的就业指标仍在下降,这表明制造业放缓趋势可能还会至少持续数月。制造业等周期性行业长期失业可能会引发“恶性循环”,即就业增长放缓导致收入增长放缓、新订单增长乏力、生产下降,从而加剧了就业的下降。更具体地说,就业和制造业就业的领先指标表明,随着进入2020年,持续一段时间的制造业就业流失和全面的“制造业衰退”仍然是一个不可忽视的风险。如果制造业经济真的陷入技术性衰退,而服务业和建筑业就业已经处于低迷状态,美国经济将很难避免衰退。由于未来一年只有一次降息被计入了美国国债收益率,市场低估了就业增长长期放缓的风险。不仅仅是制造业。服务业的工作时间也在减少。在修正了月度数据后,服务业的平均每周工作时间下降了0.5%,这与经济放缓的速度一致。

目前美国2年国债的隐含政策利率升至1.5%左右。1.5%的隐含利率仅比当前的政策利率上限低15个基点,这意味着市场在未来两年几乎排除了所有可能的降息。鉴于上述的制造业就业风险,未来两年不降息是一个极端的情况。此外,最近的融资压力可能会导致美联储继续在回购市场操作来压低短期利率,因此短端的债券吸引力在2020年不会减弱。

扫码下载智通APP

扫码下载智通APP