中金:机构化浪潮下零售经纪券商如何突围?

本文源自微信公众号“中金点睛”。

通过解析美国大众零售经纪领域主要玩家网络券商的业态,为机构化浪潮下的A股零售经纪市场、以及新兴中资港美股网络券商的发展提供参考。美国网络券商的发展伴随着固定佣金制度的取消、网络技术的普及、混业经营对于综合金融账户功能的加强、以及代表公司以客户为中心的数次战略革新。该行认为,机构化的过程中A股经纪市场仍有望孕育类似于美国折扣券商big 4体量的零售券商巨头;以富途证券为代表的中资网络券商以“低佣金+多产品+优体验”的组合拳有望成为港股零售经纪革新者、实现份额快速增长。佣金率终将趋零,以客户AUM驱动的大众财富管理进阶是长计,兼并收购有望成为主旋律。

美国零售经纪的变迁与网络券商的兴起

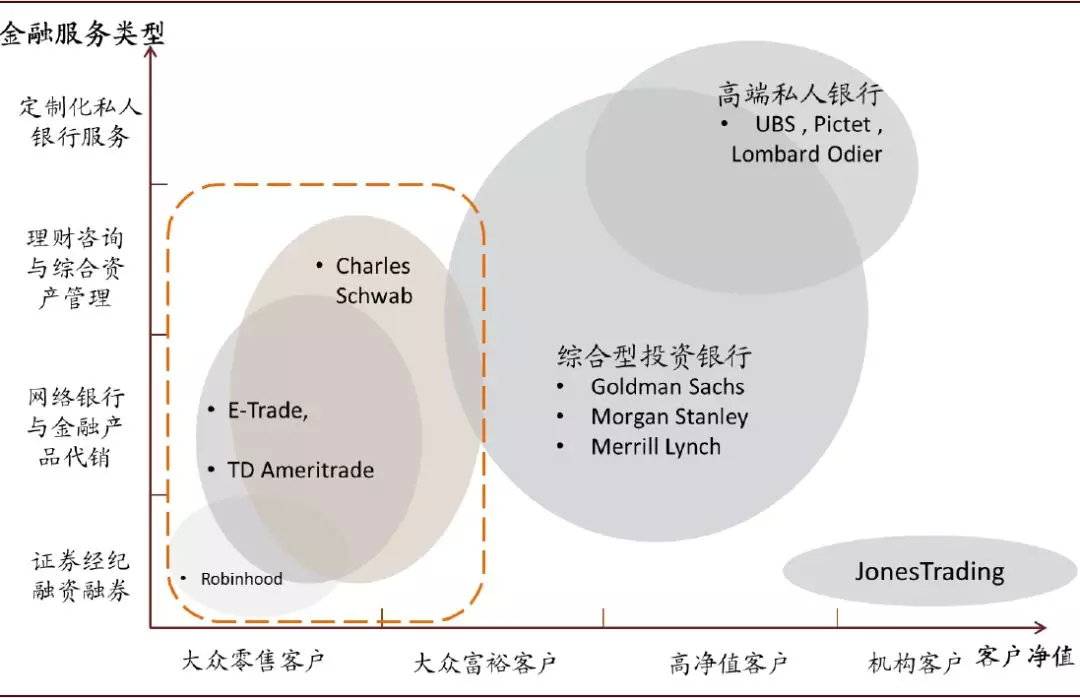

广义的经纪业务按客户类型可分为大众零售市场、大众富裕市场、高净值市场、以及机构经纪市场四大类。本篇报告以美国大众零售经纪(含部分大众富裕客户)及细分市场主要玩家网络/折扣券商为研究对象,探究其商业模式及发展趋势,为机构化浪潮下的A股零售经纪市场、以及新兴中资港美股网络券商的发展提供参考。

图表: 美国经纪券商分类

资料来源:公司官网,中金公司研究部

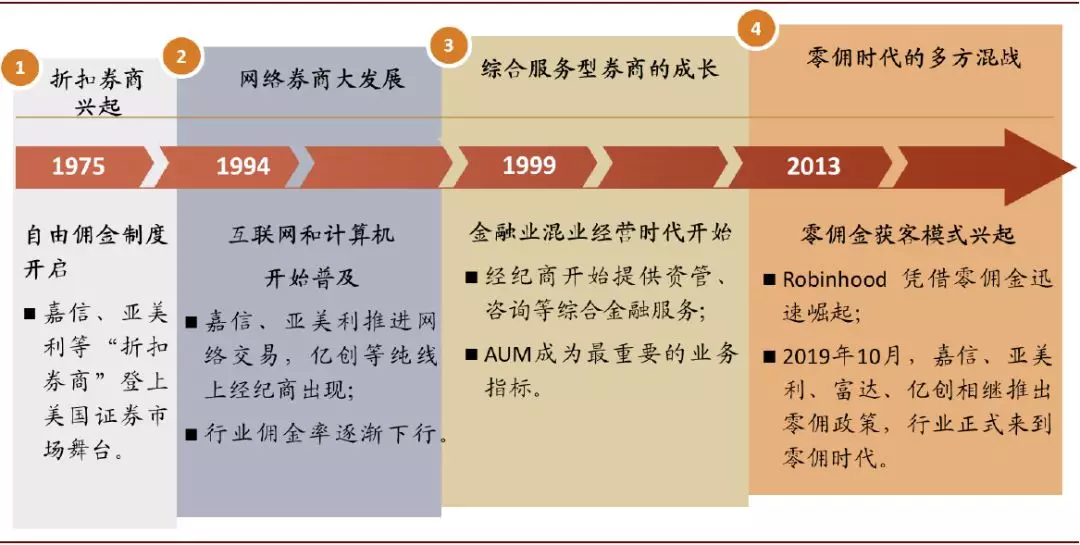

美国网络券商的发展伴随着固定佣金制度的取消、网络技术的普及、混业经营对于综合金融账户功能的加强、以及代表公司以客户为中心的数次战略革新。

图表: 美国网络券商的发展背景与历程

资料来源:公司官网,中金公司研究部

回顾过去十年,美国头部网络券商客户数量稳步增长、佣金份额持续提升(截至16年美国前四大零售券商佣金收入提升至行业总佣金的~13%),并通过低佣获客有效撬动利息及资管等综合收入的提升,业务结构进一步多元化。

图表: 三家上市大型经纪商总用户数量稳定增长…

资料来源:公司公告,中金公司研究部

图表: 佣金收入和总收入在全行业中的比重上升

资料来源:公司公告,SEC,中金公司研究部

美国网络券商商业模型剖析

对美股主要网络券商的商业模式、财务结构以及估值体系进行剖析,总结其发展规律。

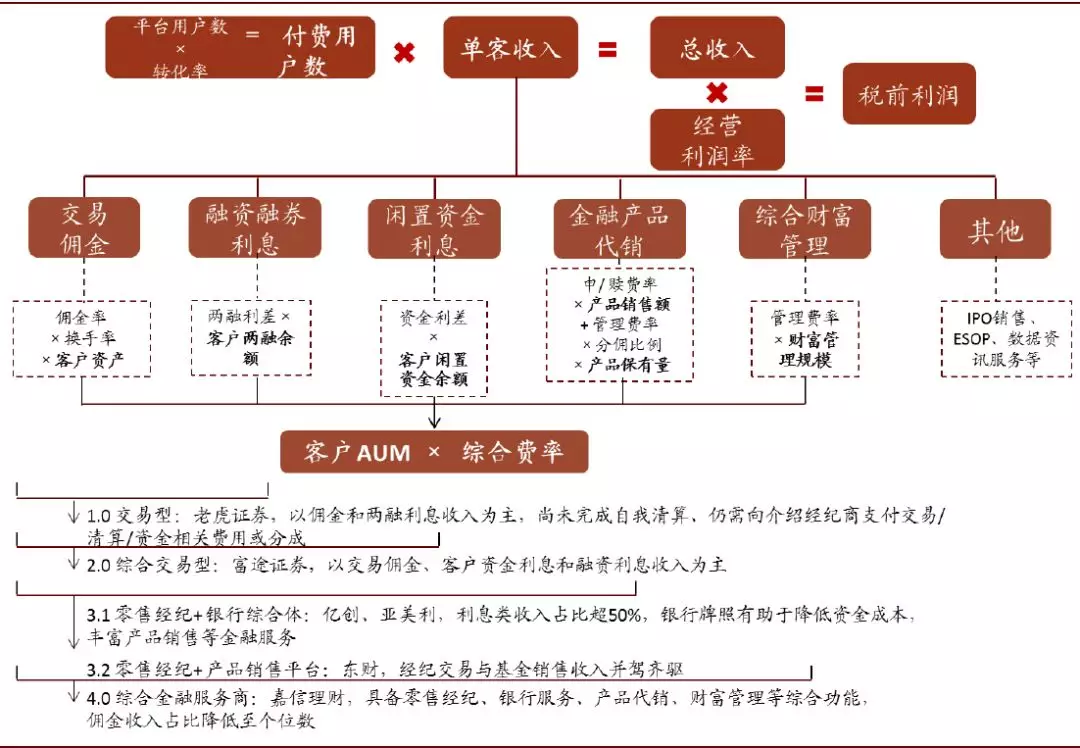

零售经纪模式的发展始终围绕客户AUM进行多元化变现。

解析美股零售券商的商业模型,可简化拆分为“付费客户数*单客收入*经营杠杆”,随着市场竞争的加剧以及公司商业模式的进阶,收入结构逐步多元化、并呈现交易佣金占比由主导到不断降低的变迁。总结来看,零售券商的收入包括:1)交易佣金;2)闲置资金利息收入;3)融资交易利息收入;4)金融产品销售收入;5)资产管理收入。通过各项收入核心驱动因素拆分,单客户收入最终可总结为:客户AUM*综合费率,持续提升的客户资产规模和稳定的收费水平是关键。

零售经纪的转型道的初步发展阶段在于以规模化的线上交易、降低交易成本,并通过交易佣金、融资利差、客户闲置资金利息获取综合收入。该业务模式的目标客群主要是对价格敏感、喜欢自主操作、交易活跃且对交易体验要求较高的零售投资者。低成本、高规模、极致的交易体验是三要素,短期可通过份额提升以及规模效应获得成长;但长期来看,交易量难逃市场周期、佣金率持续下行,因此可持续提升的客户AUM和稳定的收费水平是关键。解密嘉信过去十年增长公式:AUM驱动的零售财富管理模式下,客户资产6%的复合增速即可推动盈利实现15%的稳健增长;同时,公司交易佣金收入贡献已不足8%、近来美股现货交易零佣之战对公司实际盈利影响甚小。

图表: 零售券商商业模式的归纳与进阶

资料来源:中金公司研究部

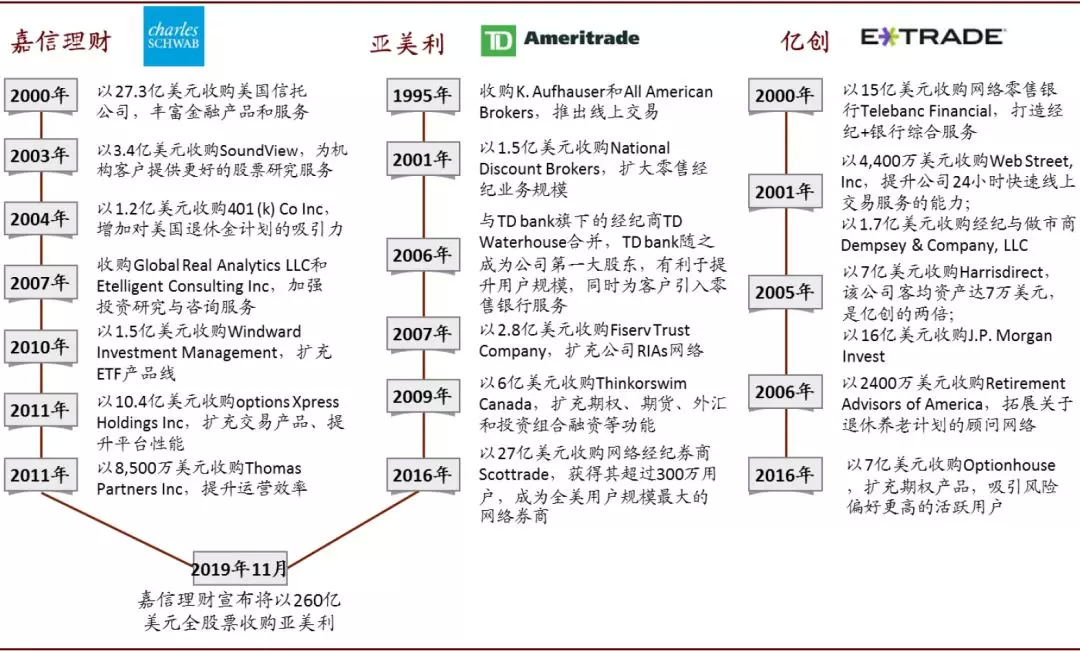

头部零售券商成长史亦是一部行业兼并收购发展史。

以嘉信、亚美利、亿创为代表的头部零售券商的发展均经历了多次兼并收购,最近11月底嘉信刚宣布了260亿美元收购亚美利的世纪联姻。我们总结收购目的主要包括:提高综合金融服务能力(嘉信收购美国信托、亿创收购零售网络银行Telebanc)、扩大用户规模(亚美利收购Scottrade新增300万用户)、实现用户升级(亿创收购客均资产高于自身的Harrisdirect和J.P. M Invest)。在激烈的竞争环境下,兼并收购无疑是快速获取用户、扩大市场规模的最直接有效的方法。零售经纪的规模效应,不仅体现为强经营杠杆、更体现为经纪收入的外部性(即通过客户资金留存产生更多相关利息等收入)。

图表: 美股零售券商重大兼并收购历史

资料来源:公司公告,公司官网,中金公司研究部

对于中国零售经纪的借鉴意义

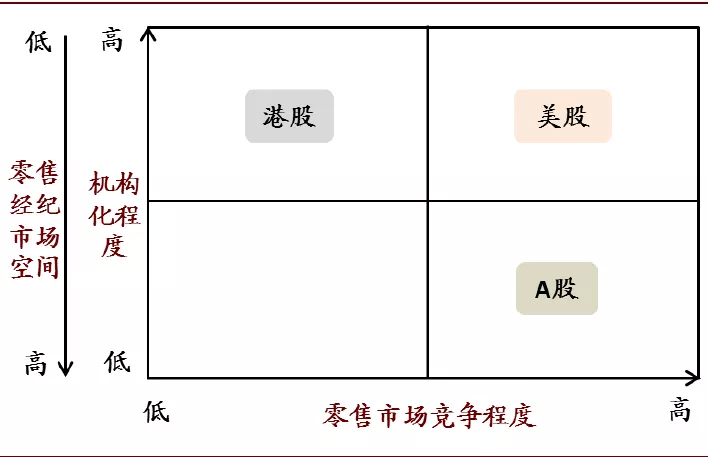

1、结合机构化程度(美股≈港股>>A股)、零售经纪市场空间(A股>美股>>港股)、零售经纪竞争程度(美股>A股>港股),我们认为:1)机构化的过程中A股经纪市场仍有望孕育类似于美国折扣券商big 4体量的零售券商巨头。2)以富途证券为代表的中资网络券商以“低佣金+多产品+优体验”的组合拳有望成为港股零售经纪革新者、实现份额快速增长。

图表: A股、港股、美股零售经纪市场空间及竞争程度比较

资料来源:中金公司研究部

2、我们预计佣金率终将趋零,以客户AUM驱动的大众财富管理进阶是长计。中短期来看,领先的A股零售券商可通过强大的获客能力实现份额提升、并结合其强经营杠杆获得盈利高增长;但长期来看,同质化的通道交易功能仅为获客入口,留住客户资产、转型零售财富管理,方能打开长期增长空间以及增强盈利的稳健性。

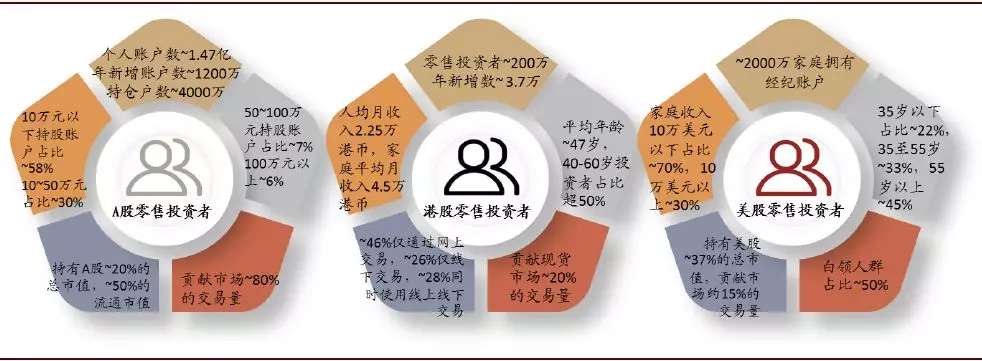

图表: A股、港股、美股本地投资者用户画像

资料来源:中证登,上交所,港交所,IEFC,美联储,FINRA,中金公司研究部(备注:A股零售投资者数据截止到2018年;港股投资者网上交易习惯数据更新至2018年,交易量数据更新至2018年,其余更新至2014年;2013年经调查美国~1700万家庭持有经纪账户,零售投资者持股市值数据更新至2018年,其余数据更新至2015年。)

3、参考美国零售券商巨头的历史经验,我们判断兼并收购有望成为A股零售经纪业务规模化发展进程中的主旋律之一,考虑到:1)当前国内监管“鼓励市场化并购重组、支持行业做优做强”“鼓励中小券商特色化精品化发展”方面的政策导向;2)经纪业务自身的强规模效应;3)A股经纪市场高度分散的市场格局。

从收购标的上来看,我们认为地方及民营中小券商有望成为潜在的收购标的,而其股权价值或主要在于公司的零售客户资产和数量、以及渠道布局资源。相较于机构业务而言,零售业务的稳定性更高、规模效应更明显。

风险

监管环境趋严,市场竞争加剧,新业务拓展不及预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP