打新建议 | 康龙化成(03759)AH股折价有优势,孖展火爆,估值合理

本文来自微信公众号“涛哥讲新股”,作者:深圳黄晓明。

公司简介

康龙化成(北京)新药技术股份有限公司(03759)是一家领先的全流程一体化医药研发服务平台,业务遍及全球,致力于协助客户加速药物创新。按2018年的总收益计,康龙化成是中国第二大医药研发服务平台及全球三大药物发现服务供应商之一。

截至2019年6月30日,康龙化成共有逾1000名客户,包括全球前二十大医药公司(于2018年为公司贡献31.3%的收益)及众多声誉良好的生物科技公司。

发行概况

股份代码:03759

招股时间:2019-11-15~2019-11-20 12:00

中签公布日:2019-11-27

上市日:2019-10-28

每手股数:100股

入场费:3989.81元

计息日:6天

市值:64.7亿

市盈率:75.39倍

发售价:34.5~39.5港元

发售股份数目:11,653.61万股(有超额配售权)

香港发售股份数目:1,165.37万股

国际发售股份数目:10,488.24股

点评:

1、一家比较稀缺的标的;

2、市值较大,估值合理;

3、跟药明康德(02359)相比AH股折价有优势,跟方达控股(01521)比估值有优势;

4、这才招股第二天辉立已经40亿孖展了,孖展说明一切!(垃圾票除外)

综合评分6.83分(综合评分为各项算术平均值)

1、H股部分市值64.7亿,很有点大,哪怕基石锁定30%,首日可流通盘也有45亿。6分

2、发行市盈率75.39倍,远高于复合年增长率40%的净利润增速;行业龙头药明康德60倍PE,同时药明康德的估值也高于增速;同行还有家公司方达控股(01521)估值接近110倍。或许这个估值存在合理性,毕竟比A股折让了很多,要知道药明康德A股和H股都是97.1元。7.5分

3、保荐人是高盛,护盘没问题。7分

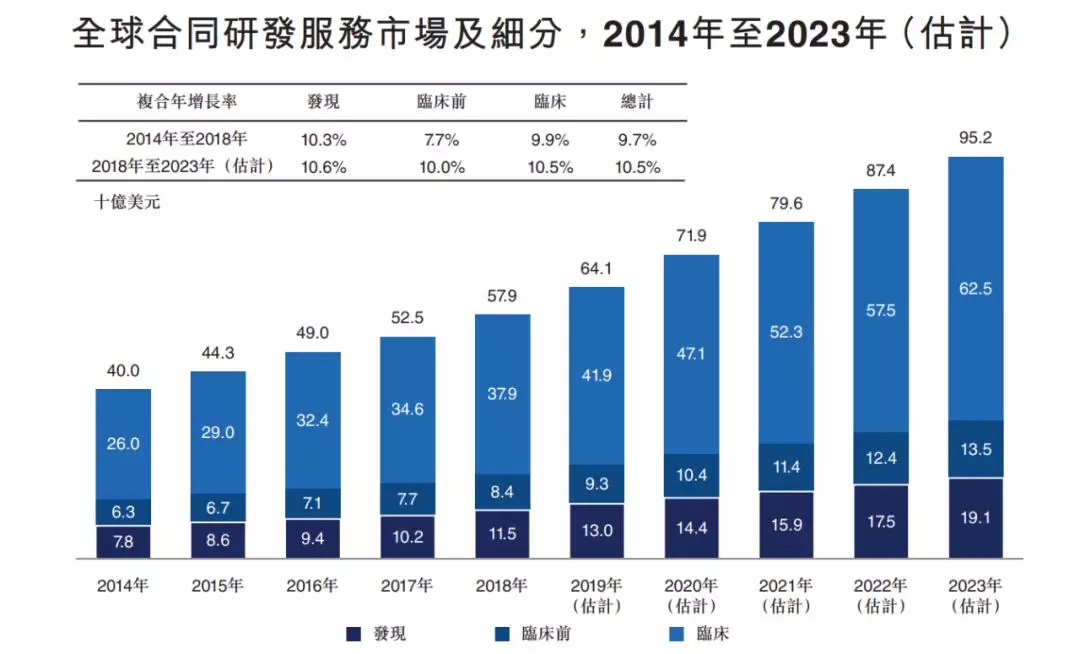

4、全球药物发现合同研发服务市场规模由2014年的78亿美元增至2018年的115亿美元,复合年增长率为10.3%,预期2023年将达191亿美元,复合年增长率为10.6%。相对于公司近几年的营收增速来说,行业整体增速一般。6.5分

5、业务没什么好看的,主要是看不懂,也没发现哪一块增长特别快,整体毛利率31%,行业龙头药明康德的毛利率是39%左右,方达的毛利率更高,超过了50%。差距有点大,6分

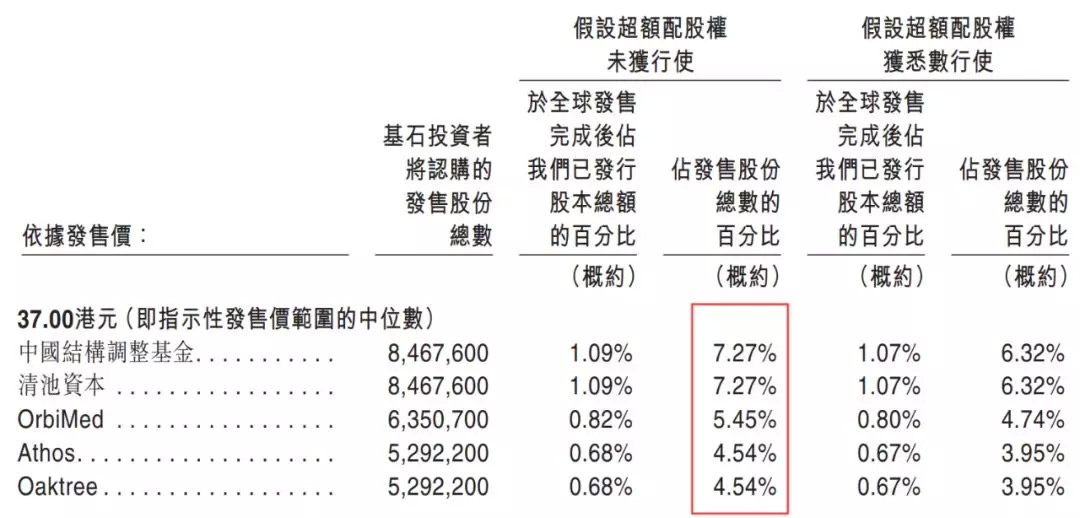

6、有5名基石投资人参与本次发行,除了国企结构调整基金投过几个IPO项目之外,其他都是没参与过的,无法了解他们的投资水平。不过从A股的股东结构来看,前10大流通股东有8家是医疗行业的基金。这大概是一家非常优秀的公司。8分

扫码下载智通APP

扫码下载智通APP