爱奇艺(IQ.US)Q3财报点评:营收74亿广告业务承压,长期看好会员付费增长

本文来自微信公众号“建投海外研究”,作者:陈萌。

概要

事件

11月7日爱奇艺(IQ.US)公布2019年第三季度财务业绩

2019年第三季度总营收74亿元人民币,比去年同期增加7%。经营性亏损28亿元,经营亏损率38%,亏损幅度较去年同期37%有所扩大,归属于爱奇艺的净亏损为37亿人民币,同比增19%,摊薄每ADS净亏损为5.04元(0.70美元)。截止2019年9月30日,公司订阅会员总数为1.058亿人,其中超99.2%为付费订阅会员,较去年同期8070万增加31%。

简评

会员服务受订阅会员增加推动,内容上线延迟仍是主要不利因素

分业务板块看,由于订阅会员继续增长,会员服务收入录得37亿元,同比增30%;由于宏观经济环境不利、部分内容延迟上线、信息流广告竞争趋于激烈,在线广告收入同比下滑14%至21亿元;内容分发收入6.80亿元,亦受内容延迟及去年同期高基数影响同比下降18%;其他收入9.32亿元,同比增12%,主要得益于垂直业务线的增长,特别是收购天象互动后新游戏上线带来的游戏业务表现强劲。

内容及费率稍增,预计Q4费率水平提高

Q3营业成本为82亿元人民币,同比增长7%,其中内容成本62亿,同比增长3%。销售和管理费用为13亿元,同比增4%,主要受游戏业务增长的营销费用影响。我们预计Q4公司内容成本水平维持,费率因年底将稍高于Q3水平,长期来看由于自制内容增多,版权成本有望压低。预计Q4收入68.6-72.8亿,同比变化-2-4%。我们认为Q4行业政策面压力仍在,部分延迟内容恢复上线只能后期发力,付费会员数量接近平台期增速放缓需看多期,广告业务受宏观形势影响增长乏力。公司未来能否盈利中期需重点关注内容成本控制,长期来看仍需着力提升用户价值。

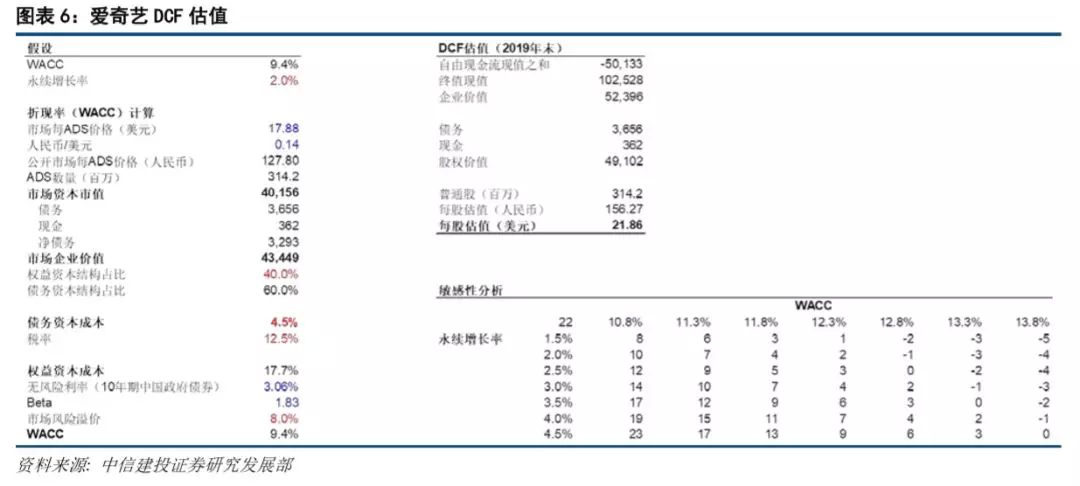

盈利预测与估值:由于政策面收紧导致的内容上线时间表不确定、广告收入增长乏力,调整2019–2021年公司营业收入至291、361和461亿元。采用单用户价值法估值并参考DCF估值,分别给予80%和20%的权重,得到目标价27.32美元/ADS。看好公司长期在内容、付费会员和运营等方面的优势,维持“买入”评级。

正文

维持“买入”评级

由于政策面收紧导致的内容上线时间表不确定、广告收入增长乏力,调整2019–2021年公司营业收入至291、361和461亿元。参照芒果TV与奈飞,在估值时假设爱奇艺用户价值周期为5年。我们用该假设与爱奇艺2019年预测MAU及单MAU对应贡献收入,计算出总估值为1,454亿元人民币,对应28.65美元/ADS。我们认为目前时点爱奇艺尚未盈利,单用户价值方法估值更加合理,DCF估值方法不确定因素较多,因此分别给予80%和20%的权重,得到目标价27.32美元/ADS。我们认为爱奇艺目前处于被低估状态,未来随着政策环境向好、宏观经济改善,加之会员收费增加,会员付费业务收入有望持续提升,看好公司长期在内容、付费会员和运营等方面的优势,维持“买入”评级。

风险提示

1)政策监管风险:监管收紧导致内容排期delay,部分影视剧过审时间表尚不确定,影响用户使用体验,加大投入产出比;

2)广告业务增长停滞:宏观经济下行、短视频等其他互联网应用占用用户使用时长、信息流等新型广告效果甚微等因素,可能拖累广告业务增长;

3)行业寡头竞争风险:长期来看,我们认为在线视频行业将持续处于寡头竞争状态,除了用户付费率、收费水平、采购及自制内容等自身经营因素的影响之外,行业里的玩家基本都需要面对来自竞争对手的行为所带来的风险,比如增强促销力度恶意竞争等。

4)其他业务变现不及预期:直播、网络文学等新型业务模式同质化严重,变现速度慢。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP