展望2020年:水往低处流,QE对资产价格有何影响?

本文来自微信公众号“Kevin策略研究”,作者:刘刚、董灵燕。原文标题《2020年展望: 专栏三: 从历史经验看,QE对资产价格有何影响?》。

相关核心要点

政策力度:宽松延续;“价”的二阶导数下降,关注“量”的改善。

不论从利率下行的幅度、开启宽松的广度、还是采取行动的速度,2019年都是超出预期的,这才有了股债双牛的局面。不过2020年,“价”的变化二阶导数可能边际下降,主要是由于:1)已经开启宽松的市场比例为危机以来最高;2)美联储“中周期调整”暂停(预期明年或还有一次降息);3)一些约束可能出现(如美国政治环境、中国通胀等)。同时,预期的计入也相对充分(当前美债、美股和黄金价格计入未来一年降息0.6、2.6和2次)。

相比之下,“量”的变化和影响可能是更值得关注的主线,欧央行11月重启QE和美联储大规模扩表将会推动全球流动性重回宽松,这对边际改善空间较大、且处于资金和估值洼地的资产或带来提振作用

当前美股估值隐含未来一年降息2.6次

1年期美债期限溢价隐含未来一年降息0.6次

黄金隐含未来一年降息2次

全球央行持有证券规模同比增速已经转正,我们预计明年年中同比增速或攀升至~10%

主要内容

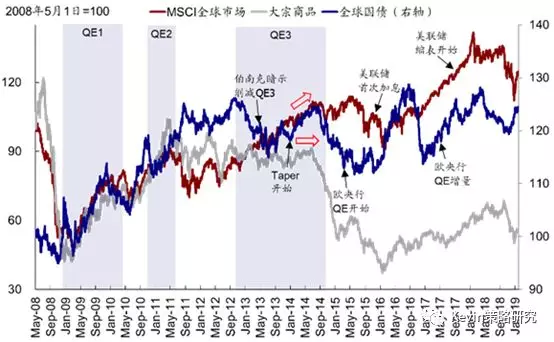

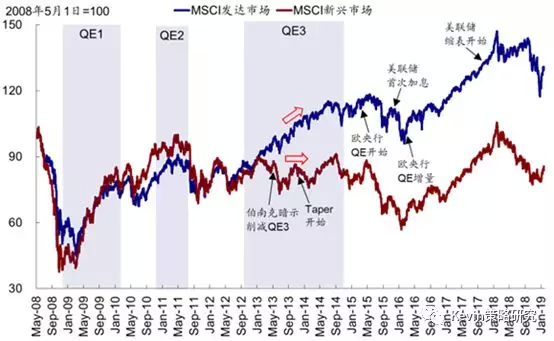

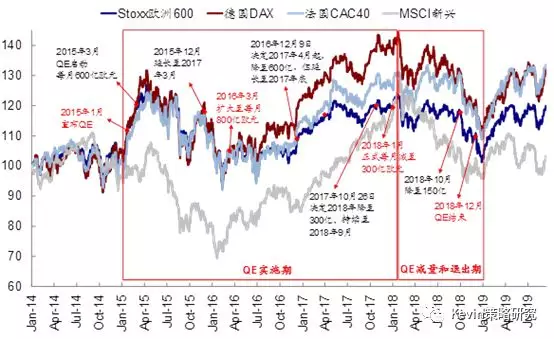

金融危机后,美联储共经历3轮QE,分别为:1)QE1:2008年12月~2010年3月,美联储资产规模从危机前的8700亿美元扩张至2.3万亿美元;2)QE2:2010年11月~2011年6月,总资产规模进一步扩张至2.9万亿美元;3)QE3:2012年9月~2014年10月(前期为2012年9月~2013年12月,从2013年12月开始减量),QE3结束后,美联储资产规模扩张至4.5万亿美元。欧央行上一轮QE自2015年3月正式开始实施,可分为以下阶段:1)实施期:2015年3月~2017年底,初始购买规模为每月600亿欧元,2016年3月扩大至每月800亿欧元,2017年4月降至每月600亿欧元,但时间延长至2017年底;2)减量与退出期:2018年1月正式将购买规模减少至每月300亿欧元,2018年10月进一步降至每月150亿欧元,并于2018年底结束。

风险偏好和流动性改善,利好股市。从历次经验看,美联储启动QE对全球股市都有一定的提振(QE3期间新兴与发达表现差主要受其自身基本面因素的影响);类似地,欧洲股市在欧央行上一轮QE实施期整体也有较好表现。

利率往往在QE正式实施前下行,实施后抬升。由于预期的提前计入,主要市场国债利率通常在QE正式实施前便开始下行,但正式开始后反而转为抬升。

黄金在QE期间表现不一。黄金在美联储QE1和QE2期间明显上涨,但是QE3期间持续下跌;与欧央行的QE周期相关性也不高,这是由于黄金受实际利率以及美元的影响较大(尤其是前者)。

美元指数也无固定规律。美元指数在QE1和QE2期间明显走低,但是QE3期间基本持平,2014年中之后大幅上涨。类似地,欧元由于受到基本面以及美元等其他汇率的影响,与欧央行QE周期的相关性也不高。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP