美联储有机扩表与QE有何差异?

本文转自微信公号“静观金融”,作者:广发证券资深宏观分析师 张静静

投资要点

美联储扩表事件线索:从8月提前结束缩表到10月开始扩表。

3月议息会议中美联储指出将在储备金余额跌至某个阈值时扩表-->7月议息会议中美联储宣布8月提前结束缩表-->9月17日美联储重启正回购-->10月8日主席鲍威尔讲话中指出即将开始有机扩表-->10月11日美联储发布声明表示10月15日起每月购买600亿美元的美债并至少持续到明年2Q,还将维持隔夜回购操作至少到明年1月。美联储货币政策正逐步兑现《美联储为何急于年内结束缩表?》等报告中的判断。美联储本次扩表的四个背景:

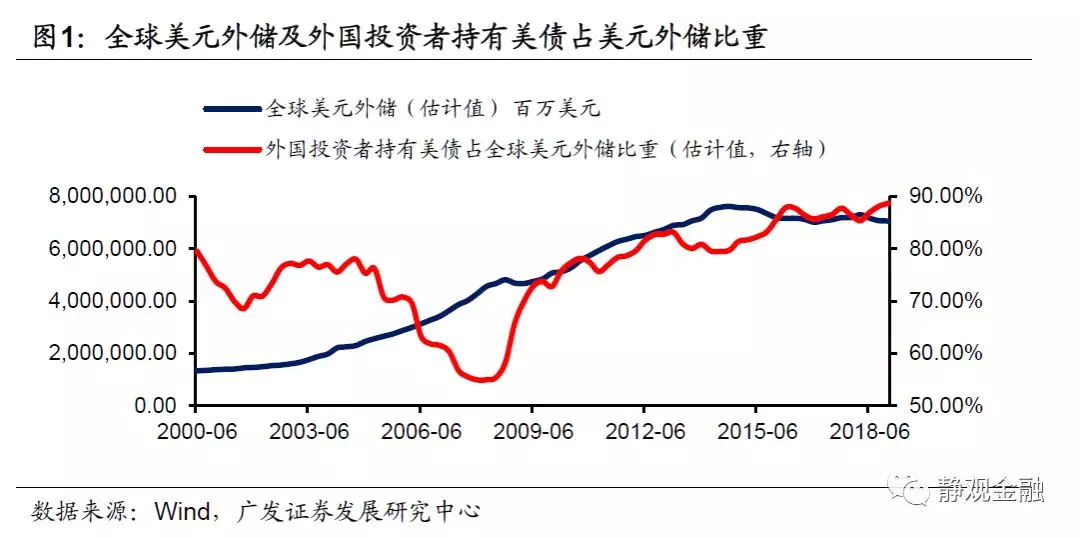

非美央行增持美债速度放缓,美联储需要平衡美债供求。全球央行对美债的配置需求是80年代至今美债收益率中枢下移的主因之一。金融危机前非美央行是美债配置主力,危机后美联储也开始大举增持美债。去年以来全球经贸活跃度明显下滑,非美央行增持美债放缓,若美联储不扩表,美债势或将对经济造成负面影响。当然,最终美联储决定购买什么期限的美债或取决于美债收益率曲线。

储备金余额大幅回落,流动性投放渐遇瓶颈。金融危机后,全球金融监管趋严,流动性覆盖率和存准率等要求变高,因此目前美国商业银行业的储备金需求远高于危机前。过去5年美国存款机构储备金余额大幅下滑令流动性投放逐渐面临瓶颈。

税改增加美债投放,加剧了流动性投放压力。2018年特朗普税改法案落地以来,美国财政赤字扩张、美债供给量增加。2018年2月、3月,2019年8月、9月,美国单月国债供给增量就分别高达3619.4亿美元、2339.7亿美元、4381.0亿美元以及2589.4亿美元。

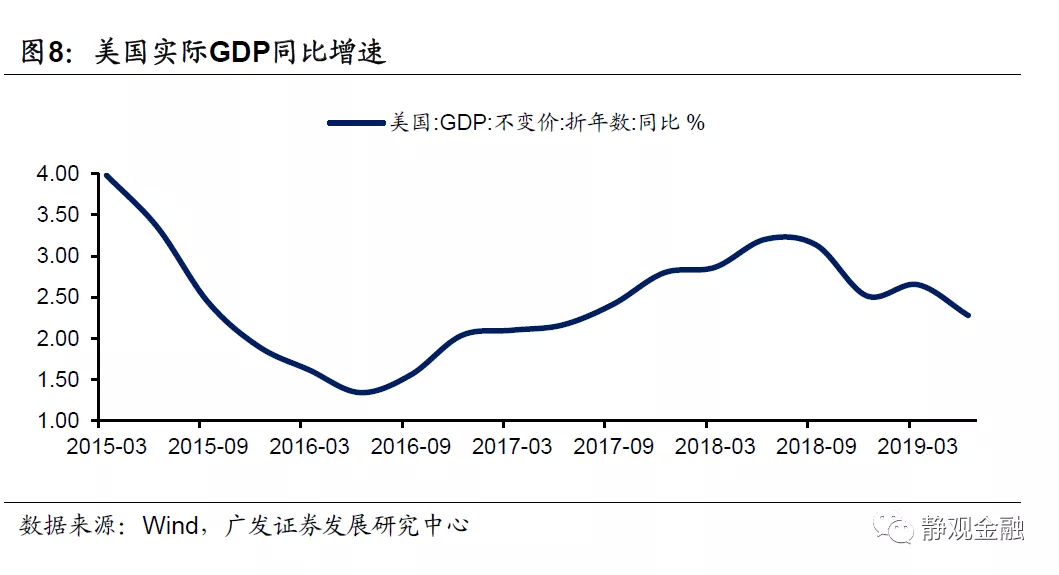

经济放缓又增加了流动性投放诉求。2018年4Q以来美国经济逐步放缓,今年2Q更有经济放缓加速迹象,扭转经济颓势也是扩表诉求之一。

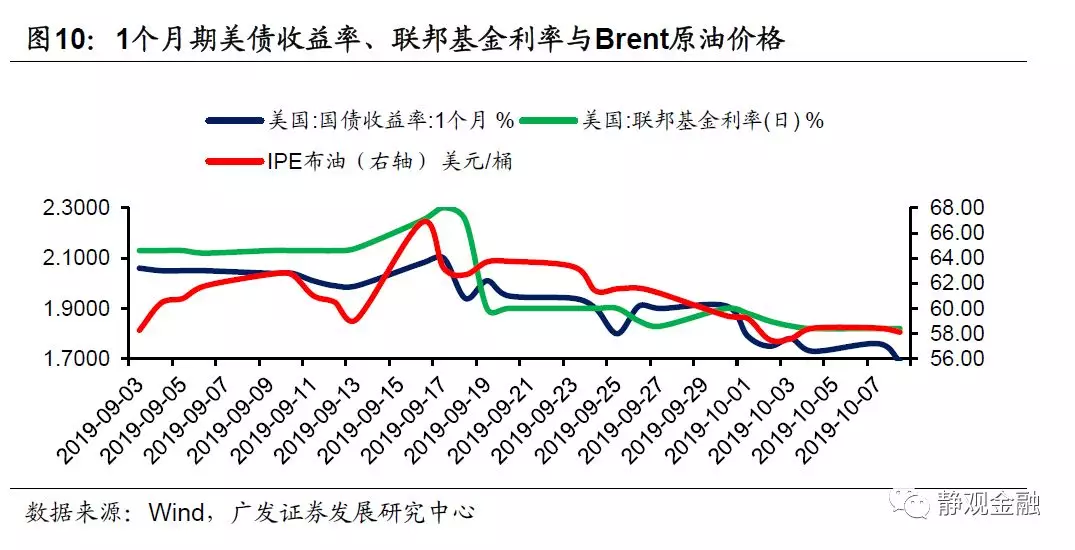

美联储本次扩表的催化剂:沙特事件的蝴蝶效应。

9月14日沙特国家石油公司原油设施遭无人机袭击。尽管沙特事件并未持续推升油价,但该事件导致9月16日当天国际油价大涨近15%。油价影响通胀预期进而影响无风险利率,9月16日当天1个月期美债收益率上行9BP。作为回购抵押品的美债价格重挫,多米诺效应下美国回购市场流动性突然收紧。

鲍威尔描述本轮是有机扩表 (a more organic procedure),与QE有何区别?本轮扩表有何影响?

主要区别或为购买资产久期和扩表灵活性。目前美联储持有美债平均久期约为7-7.1年,本周美联储官方声明中提到将要增持的Treasury Bills属于4-52周的短期国债,表明美联储在扩表的同时有意压低其持有美债的平均久期,也算是消化此前QE的副作用。此外,本轮扩表安排暂定至明年2Q表明美联储希望根据未来经济数据和风险因素变化随时调整扩表速度甚至资产购买平均久期。

本来扩表有何影响?3月议息会议美联储暗示即将扩表令金融机构对新一轮QE产生憧憬并增配中长久期美债。本周声明中美联储“纠正”市场对于扩表的理解:并非是拉长持有资产久期的QE,而是压低持有美债平均久期的有机扩表。在此背景下,中长久期美债的吸引力可能会明显下降。若无重大风险事件驱动,10年期美债收益率下行趋势或接近尾声,美债收益率曲线也有望逐步陡峭化。黄金也可能受到约束。

正文

美联储扩表事件线索:从8月提前结束缩表到10月开始扩表

3月议息会议中美联储指出将在银行超额储备金余额跌至某个阈值时重启资产购买、进行扩表操作[1]-->7月议息会议中美联储宣布提前结束缩表,并自8月起用削减的MBS额度购买美债(不扩表)[2]-->9月17日美联储实施正回购操作为市场注入流动性-->10月8日主席鲍威尔讲话中指出美联储即将开始扩表,但属于有机扩表并非QE[3]-->10月11日美联储发布货币政策声明表示10月15日起每月购买600亿美元的美国国债(Treasury bills)(至少)持续到2020年2Q,还将维持隔夜回购操作至少到明年1月[4]。

我们自《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》(2018年12月6日)就提出美联储或将于2019年1H结束加息、或将于2019年2H结束扩表;在《美联储为何急于年内结束缩表?》(2019年2月26日)等报告中指出美联储或不晚于2020年1H重启扩表;并在3月议息会议点评《美紧缩周期即将结束,有何影响?》(2019年3月21日)中提示美联储或将降息、扩表。可以说今年美联储结束加息、缩表,开始降息、扩表的一系列操作基本兑现了我们此前的观点。

往后看,我们认为美联储本轮扩表有三个背景和一个催化剂。有机扩表与QE的主要区别或在于购买资产久期和扩表的灵活性两个方面。此外,此次扩表或意味着10年期美债收益率下行趋势接近尾声(除非发生重大风险事件),美债收益率曲线也有望逐步陡峭化。

美联储本次扩表的四个背景

我们认为美联储本次扩表有四个背景:一是全球美元外储增速放缓,导致非美央行增持美债能力趋弱;二是2014年10月结束QE以来,储备金余额大幅回落,流动性投放逐渐遭遇瓶颈;三是税改增加了美国国债供给,加剧了市场流动性压力;四是美国经济放缓又增加了流动性投放诉求。

非美央行增持美债速度放缓,美联储需要平衡美债供求

我们在报告《美债分析框架及美债走势归因分析》中指出,美债收益率由三个因素决定:美国经济、全球央行对美债的配置需求以及金融市场的避险需求。全球央行对美债的配置需求是80年代至今美债收益率中枢下移的主因之一。

从结构上看,金融危机前全球央行增持美债的行为以非美央行为主,金融危机后美联储也开始大举增持美债。但以2012年为分水岭,2012年以前由于中国经济高速增长,全球经贸活跃度极高,全球美元外储增速较高,因此非美央行增持美债速度高于美国国债发行速度,非美央行持有美债占比不断上升;2012年后随着中国经济降速、全球经贸活跃度降低,全球美元外储增速放缓,非美央行持有美债占比也在回落。我们曾在报告《美联储为何急于年内结束缩表?》中指出,非美央行2012年增持美债速度下降也是2012年9月美联储实施QE3的主因之一。

2017年4Q至2018年底,美联储缩表操作使得全球央行持有美债占比大幅下滑,这是此间推升美债收益率的重要背景之一。去年以来全球经贸活跃度进一步下滑,非美央行增持美债速率继续放缓,若美联储继续缩表(或不扩表),则美国无风险利率走势可能对经济造成负面影响。这是自3月议息会议以来美联储持续释放即将扩表信号的背景之一。当然,最终美联储决定购买什么期限的美债则或取决于美债收益率曲线。

储备金余额大幅回落,流动性投放渐遇瓶颈

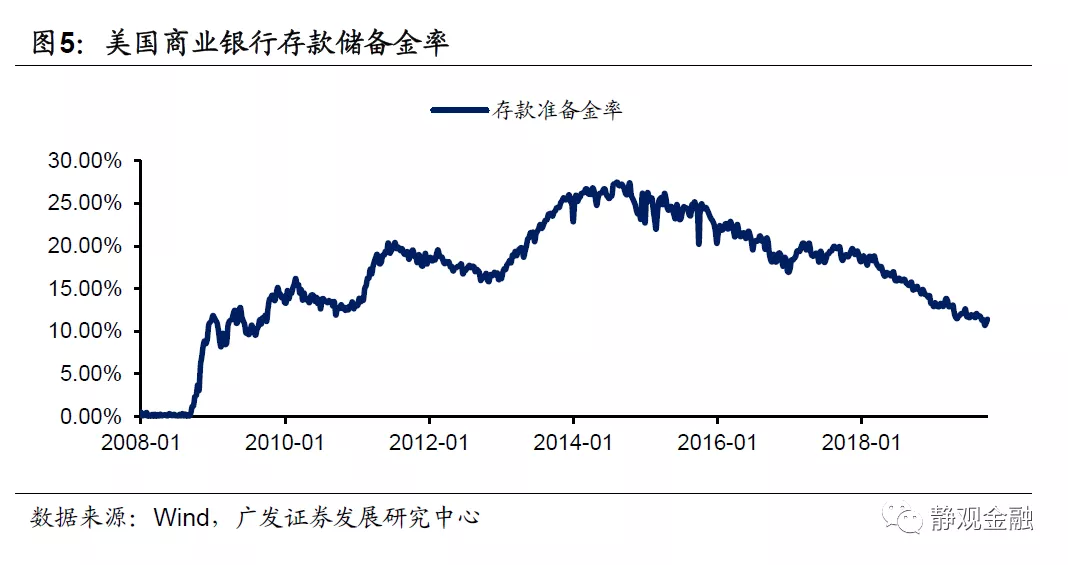

2014年10月美联储结束扩表至今美国银行储备金余额已由峰值的2.8万亿美元降至目前的1.5万亿美元,存款储备金率降至11%,前者为2013年以来最低、后者为2010年以来最低。根据美联储的最新要求[5],美国存款机构超过1.242亿美元的净交易账户[6]的储备金率要求为10%。此外,金融危机后,巴塞尔协议III对商业银行最低流动性覆盖率的要求逐步提高,到2019年稳定增长至100%[7]。各种金融监管要求意味着过去5年美国存款机构储备金余额的大幅下滑令流动性投放逐渐面临瓶颈。

税改增加美债投放,加剧了流动性投放压力

2018年特朗普税改法案落地以来,美国财政赤字扩张、美债供给量增加。图7所示,2018年2月、3月,2019年8月、9月,美国单月国债供给增量就分别高达3619.4亿美元、2339.7亿美元、4381.0亿美元以及2589.4亿美元。

经济放缓又增加了流动性投放诉求

2018年4Q以来美国经济逐步放缓,今年2Q更有经济放缓加速迹象,扭转经济颓势也是扩表诉求之一。当然值得注意的是,如果美国银行储备金余额仍然充裕,如果没有贸易摩擦也没有其他风险事件,则即便美国经济放缓,美联储也未必在当下重启扩表,比如2015年2H-2016年1H美国经济放缓阶段美联储也并未扩表。

美联储本次扩表的催化剂:沙特事件的蝴蝶效应

尽管上述因素表明今年初市场就可以为美联储重启扩表进行倒计时了,但这些仅是美联储重启扩表操作的长期背景(灰犀牛因素)。我们认为9月17日美联储突然重启正回购操作向市场临时注入750亿美元流动性乃至美联储等不及10月议息会议而是在本周便正式宣布扩表操作还有一个催化剂:9月14日的沙特事件。

根据新华网消息,9月14日沙特国家石油公司(阿美石油公司)的两处设施遭无人机袭击[9]。尽管沙特事件并未持续推升油价,但该事件导致9月16日当天Brent原油及WTI原油价格分别大涨近15%。由于原油价格影响通胀预期进而影响无风险利率,因此9月16日1个月期的美债收益率上行9BP。作为回购抵押品的美债价格重挫,多米诺效应下美国回购市场流动性突然收紧。金融危机后,美国商业银行间回购业务不断扩张,因此回购市场流动性收紧也将成为整个资本市场的潜在威胁。换言之,我们可以将沙特事件视为美联储提前宣布扩表的催化剂,表明目前美国储备金余额已经无法承受突发事件带来的扰动了。

有机扩表与QE有何区别?本轮扩表有何影响?

10月8日美联储主席鲍威尔在讲话中提到本轮扩表是有机扩表(a more organic procedure),更类似金融危机前的操作而非QE[10]。我们认为有机扩表与QE的主要区别或为购买资产久期和扩表灵活性。此外,我们认为此次扩表或意味着10年期美债收益率下行趋势接近尾声(除非发生重大风险事件),美债收益率曲线也有望逐步陡峭化。

有机扩表与QE的区别或在于购买资产久期和扩表灵活性

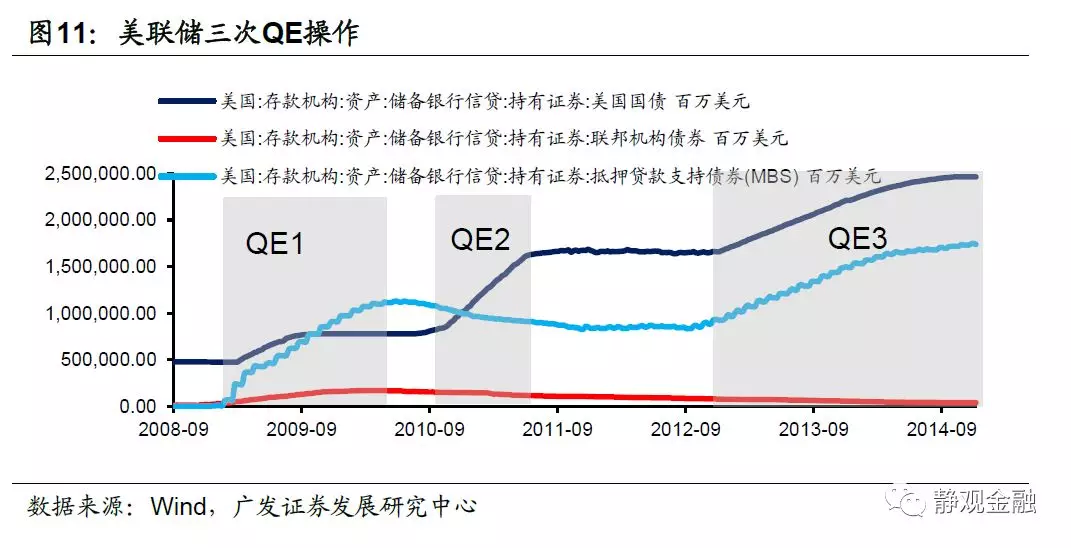

金融危机后美联储共计实施过三轮量化宽松(Quantitative Easing,QE)和一次扭转操作(Operation Twist,OT)。2008年11月25日美联储宣布第一轮QE计划,在2010年一季度结束前美联储增持3000亿美元美债、1750亿美元联邦机构债券以及1.1万亿美元抵押贷款支持债券(MBS);2010年11月至2011年6月美联储实施了第二轮QE,分8个月增持6000亿美元美债,但部分MBS因到期未续作而被减持;2012年9月美联储启动第三轮QE,每月分别增持400亿美元MBS和450亿美元美债,但2014年1月起,分七次降低MBS和美债购买量,每次降低50亿美元直至2014年10月停止资产购买。此外,2011年9月议息会议上美联储宣布启动扭转操作(OT)[11],也即:买入长端美债、卖出短端美债,保持资产负债表规模不变。

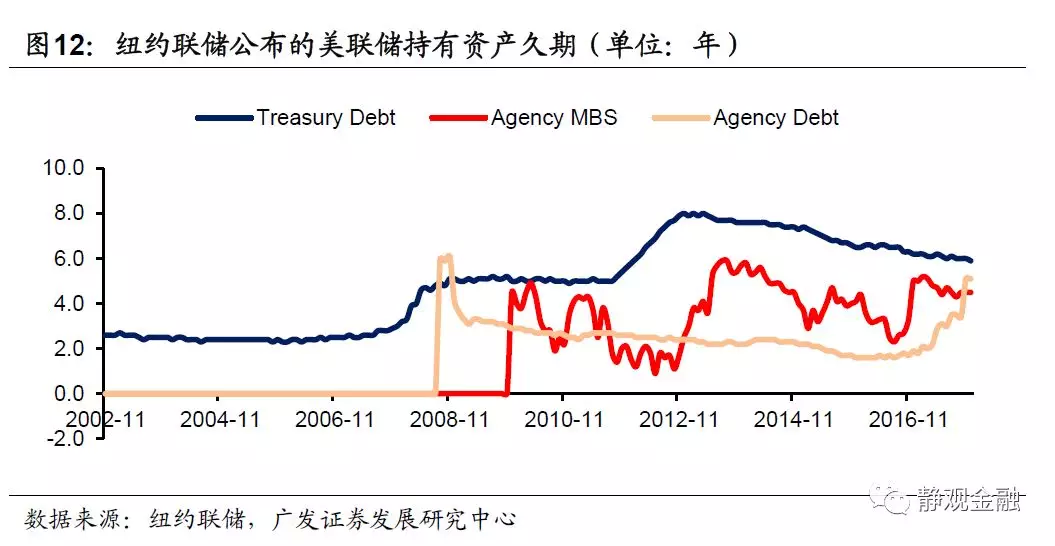

三轮QE和一轮OT对美联储资产负债表带来了两个巨大的影响。一个显而易见的影响是三轮QE令美联储资产负债表总规模快速扩张,由2008年的略高于9000亿美元飙升至2014年4Q的4.55万亿美元,相当于每年扩张近6000亿美元。此外,容易被忽略但同样重要的影响则是QE和OT导致美联储持有资产(尤其是美债)久期被逐步拉长。根据纽约联储的官方数据,截止2012年12-2013年4月美联储持有美债平均久期为8年,而2007年底仅为4年。我们认为之所以2017年10月美联储开始缩表,就是因为扩表操作存在较大的“后遗症”。而这种后遗症不仅体现在美联储资产负债表的体量上,也同样体现在美联储持有资产久期过长方面。

纽约联储的官方测算数据仅能跟踪到2017年12月,我们利用纽约联储公布的公开市场操作数据对美联储持有美债平均久期进行了估算。对照历史数据来看,我们的估算值较官方数值高出约0.4年,但整体趋势一致。根据我们的估算,目前美联储持有美债平均久期为7.5年,考虑到误差,实际值可能更接近7-7.1年。但如图12所示,由于中长端美债收益率回落等因素,去年以来美联储持有美债平均久期明显回升。

美联储在10月11日的声明中指出将于10月15日起每月购买600亿美元的美国国债(Treasury bills)(至少)持续到2020年2Q,还将维持隔夜回购操作至少到明年1月。假定美联储此轮扩表持续至2020年2Q末,剔除削减MBS的影响,美联储将扩表5000亿美元左右,量级与QE相当。但文中提到的Treasury Bills指的是4-52周的美国短期国债,这表明美联储在扩表的同时已经开始有意压低其持有美债的平均久期了,在一定程度上说明美联储正在消化QE的副作用。也即,购买资产期限是有机扩表与QE的重要差别。此外,我们认为本轮扩表安排暂定至明年2Q是因为美联储将根据未来经济数据和风险因素变化随时调整扩表速度甚至资产购买平均久期。也就是说,所谓有机扩表与QE的另一个差别或在其扩表的灵活性方面。

本轮有机扩表的影响:美债收益率曲线有望逐步陡峭化

我们在3月议息会议点评《美紧缩周期即将结束,有何影响?》中提到美联储当时已经提供了降息和扩表信号。随后,金融机构开始对新一轮QE产生憧憬并增配中长久期美债,这也是3月议息会议后10年期美债与3个月期美债收益率快速发生倒挂的主因之一。目前,美联储“纠正”了市场对于扩表的理解:并非是拉长持有资产久期的QE,而是压低持有美债平均久期的有机扩表。在此背景下,中长久期美债的吸引力也可能会明显下降。我们关注到10月8日鲍威尔讲话以及10月11日美联储发表扩表声明后,美债收益率曲线出现一些陡峭化的迹象。这表明对于金融机构而言,中长端美债风险收益比已经偏差。因此,此次扩表或意味着10年期美债收益率下行趋势接近尾声(除非发生重大风险事件),美债收益率曲线也有望逐步陡峭化。至此,我们认为是时候暂时修正2018年12月6日报告《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》中“看好美债”的观点了。除非某些重大风险事件爆发或者全球经济再度大幅回落,否则中长端美债收益率或暂无交易价值。在此背景下,对中长端美债收益率较为敏感的资产,比如黄金可能也会受到一定约束。

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20190320a.htm

[2]https://www.federalreserve.gov/monetarypolicy/fomcminutes20190731.htm

[3]https://www.cnbc.com/2019/10/08/powell-says-the-fed-will-start-expanding-its-balance-sheet-soon.html

[4]https://www.federalreserve.gov/newsevents/pressreleases/monetary20191011a.htm

[5]https://www.federalreserve.gov/monetarypolicy/reservereq.htm

[6]总交易账户包括活期存款、自动转账服务(ATS)账户、现款账户、股份汇票账户、电话或预先授权的转账账户、不合格的银行承兑汇票以及附属公司在七天或七天以下到期的债务。净交易账户是指交易账户总额减去应收其他存款机构款项,减去收款过程中的现金项目。

[7]https://www.investopedia.com/ask/answers/062315/what-minimum-liquidity-coverage-ratio-bank-must-have-2016-2019-under-basel-iii.asp

[8]https://www.investopedia.com/ask/answers/062315/what-minimum-liquidity-coverage-ratio-bank-must-have-2016-2019-under-basel-iii.asp

[9]http://www.xinhuanet.com/mil/2019-09/16/c_1210281015.htm[10]https://www.cnbc.com/2019/10/08/powell-says-the-fed-will-start-expanding-its-balance-sheet-soon.html[11]https://www.federalreserve.gov/faqs/money_15070.htm

风险提示

(1)对美联储货币政策理解不到位;

(2)美国经济超预期;

(3)英国“脱欧”事件超预期;

(4)贸易摩擦超预期。

扫码下载智通APP

扫码下载智通APP