华创证券:大悦城(00207)Q3业绩和销量快速增长,“商业+住宅”整合优势逐步显现

本文来自微信公众号“地产豪声音”,作者:华创地产研究团队。

点 评

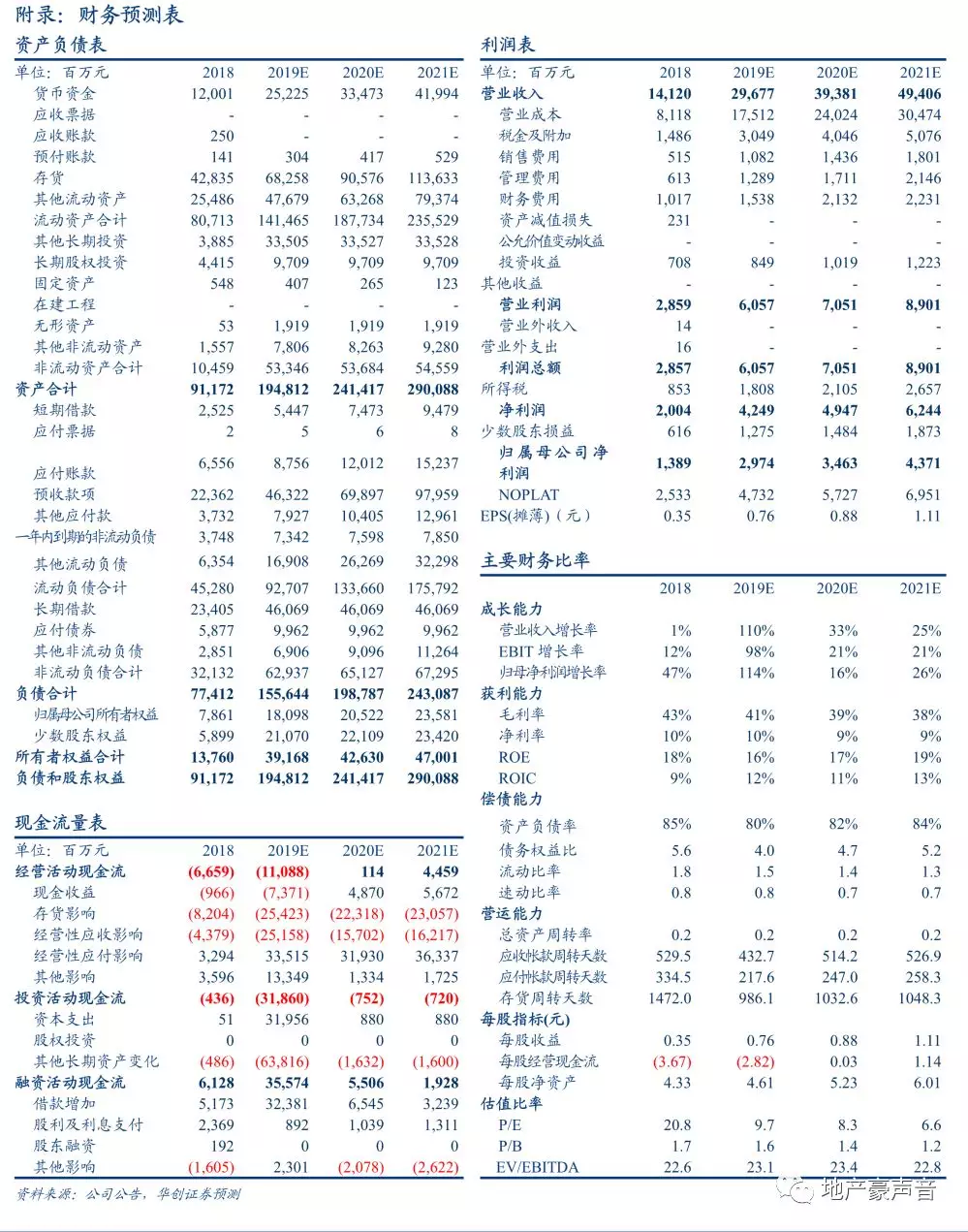

1 3Q19业绩同比+47%、整合后业绩绽放光彩,预收款高锁定保障业绩稳增

3Q19公司实现营业收入223.3亿元,同比+68.3%;归母净利润24.4亿元,同比+47.1%;扣非后归母净利润14.6亿元,同比+109.0%;基本每股收益0.62元,同比+47.6%;毛利率、净利率和归母净利率分别为48.4%、16.8%和10.9%,同比分别+2.0pct、-5.1pct和-1.6pct,净利率下降主要由于财务费用增加以及去年处置W酒店导致的投资收益高基数;三费费率为13.7%,同比-0.2pct,其中管理费率和财务费率分别-2.3pct和+3.1pct;投资收益7.5亿元,主要由于西安和长风大悦城项目出售给并购基金。19Q3末预收账款317.0亿元,同比+40.2%,覆盖18年地产结算收入2.5倍,保证后续业绩稳定释放。

2销售快增、三年销售计划千亿,19H1租管费31亿、预计全年同比+25%

销售方面,克而瑞数据显示,3Q19实现销售金额510亿元,同比+31%;销售面积197万方,同比+58%;公司计划在2021年实现千亿销售。公司19H1投资性物业及相关服务收入31亿元,其中大悦城购物中心和写字楼租金收入分别为16.01亿和3.34亿,同比分别+24%;酒店4.34亿元(持平)。3Q19公司旗下持有型物业租金单价同比+0-14%不等,其中成都大悦城、香港中粮大厦等租金表现强劲。我们预计全年持有型物业实现租管费收入约62亿元,同比+25%,并且公司将通过优秀的招商运营能力提升购物中心销售额、新项目逐步成熟贡献出租面积来获得内生与外延式双重增长。

3Q3拿地大增、成本控制再优化,“商业+住宅”整合优势逐步显现

3Q19拿地面积403万平,拿地金额214亿元;拿地均价5,315元/平,占比同期销售均价21%。其中Q3拿地面积295万方,拿地金额151亿元;拿地均价5,108元/平,较19H1下降13%,拿地大增同时成本控制优异,其中昆明、武汉、济南等城市拿地均有商业协同效应,拿地隐含毛利率较高持续验证“大悦城”商业地产+住宅开发的拓展模式。此外,公司与西安、青岛、武汉、长沙、郑州、成都等多地达成战略合作,积极推动项目落地。19H1末,住宅未结算面积1,082万方,权益比例53%;其中一、二线分别占比20%和67%,按照2.3万元均价估算总货值约2,453亿元;可售面积811万方、对应总货值1,837亿元,覆盖18年AH销售金额3.8倍。19Q3末资产负债率和净负债率分别为78.9%和125.1%,较18年末分别-6.0pct和-46.1pct,AH整合后融资优势凸显,多种融资渠道平均融资成本低至4-5%。

4投资建议:业绩和销售快增,商住协同后拿地优势凸显,维持“强推”评级

大悦城作为内资商业地产标杆,卡位一二线核心资产,拥有极强的招商、运营和品牌力,历年租金稳定增长。AH整合后拿地端获得溢价,核心基金撬动资本赋能、轻重并举加速标准化复制。我们预测公司2019-21年每股收益分别为0.76、0.88、1.11元,现价对应A股19-20年PE为9.7/8.3倍,较每股NAV14.09元折价48%,优质资产严重低估,我们按照NAV折价38%维持目标价8.74元、相当于19PE11.5倍,维持“强推”评级。

5风险提示:社零增速不及预期,公司结算进度不及预期。

扫码下载智通APP

扫码下载智通APP