存量物业——“低波动+低门槛”的大类配置资产

本文来自 微信公众号“缅怀南方”。

从“产销”到“资管”,存量运营成为必选项

我们在2016年深度《房地产模式转变和价值重构》中提出,行业将从“产销模式”向“资管模式”转变,地产金融化趋势明显,证券化产品使存量资产趋于分散、交易和流动。今年上半年发布了《存量物业市场系列跟踪报告(1-4)》,阐述了2018年以来外资大幅增配上海市存量物业,近期我国核心城市各类存量物业的租金和空置率情况,2019年持续关注存量物业的三大理由,以及从长周期来看,经过20年发展历程,当前存量物业运营渐成实力房企必选项。

本文试图阐述如下观点

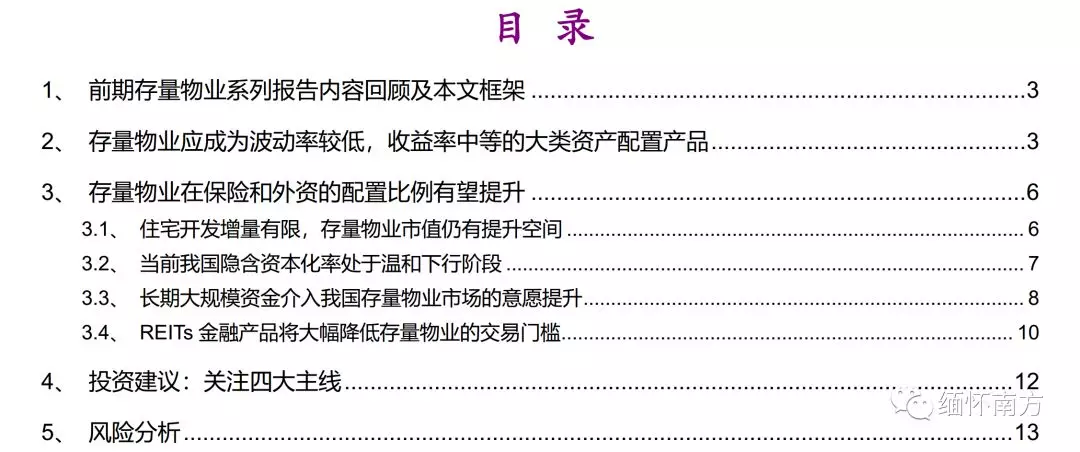

1、从长周期的风险-收益分布来看,我国当前主要投资产品的风险收益存在分层和不连续现象。1999年-2019年Q3我国收益率在11%以上的主要股指年化波动率约40%,收益率20%年化波动率约60%。

前20年我国风险和收益相对中等的可投资产品较少,住房凭借其“较高杠杆,超低波动,中等收益”的风险收益组合(近20年全国商品住宅价格年化收益率约为7.4%,波动率约为0.5%),成为普通投资者配置的主要投资品之一。当前在“房住不炒”核心大前提下,后续存量经营性物业应成为投资组合中波动率较低,收益率中等,降低交易门槛,和增加流动性的大类资产配置产品。

2、从国际成熟经验来看,我国存量经营性物业的市值提升仍有空间,如按2019-2023五年GDP增速5%计算,则在2023年我国GDP将有望达到115万亿人民币,存量经营性不动产市值约为5.6万亿美元,较当前有46%左右的提升幅度。

3、制约我国存量不动产交易的核心阻碍之一,在于我国存量物业大宗交易缺乏合适的金融产品,交易金额和投资门槛过高,活跃度较低,普通投资者无法参与,流动性严重不足;如REITs等金融产品能够推广发行,将大幅降低存量物业的投资门槛,提升配置便利程度和流动性。

4、结合货币宽松和风险溢价温和下行,我们认为后续我国存量物业隐含资本化率处于温和下行阶段,利于存量物业公允价值重估。相比国际标杆保险资管及养老金,境内保险资金投资组合中不动产投资规模仍较低,未来境内机构和外资的配置我国存量物业仍具备较大提升空间。

投资建议建议关注四大主线

1、提前布局核心存量资产的城市开发型房企,推荐陆家嘴、金融街;2、运营能力出众,扩张迅速租金提升较快的房企,关注华润置地(01109);3、国际合作密切,综合实力雄厚,协同效应明显的城市运营商,推荐中国金茂(00817)和万科A;4、关注母公司资源丰厚,后续有望资产注入的区域国资房企,推荐中华企业。

风险分析

国内宏观经济增速放缓或超预期,有导致部分就业恶化从而影响办公楼出租率及租金水平的可能;就业情况恶化或导致居民薪资缩水及家庭可支配收入下降,有导致零售物业出租率及租金不及预期的可能;居民收入下降有导致网购增速放缓和仓储物业需求下降的可能。

【1】

从长周期的风险-收益分布来看,我国当前主要投资产品的风险收益存在分层和不连续现象。1999年-2019年Q3我国收益率在11%以上的主要股指年化波动率约40%,收益率20%年化波动率约60%。

前20年我国风险和收益相对中等的可投资产品较少,住房凭借其“较高杠杆,超低波动,中等收益”的风险收益组合(近20年全国商品住宅价格年化收益率约为7.4%,波动率约为0.5%),成为普通投资者配置的主要投资品之一。当前在“房住不炒”核心大前提下,后续存量经营性物业应成为投资组合中波动率较低,收益率中等,降低交易门槛,和增加流动性的大类资产配置产品。

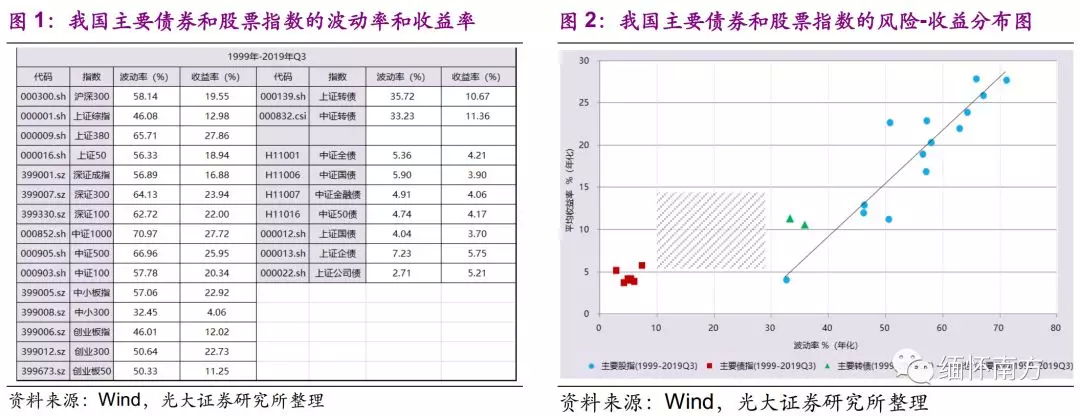

以Nareit All REITs指数代表的REITs指数作为大类资产配置的重要种类,从长周期来看收益率跑赢各类股指,且波动率中等。在近20年中,Nareit All Equity REITs平均年化收益率在12%左右,波动率在15%左右,为投资者提供了同时满足“风险较低,收益较高”的配置产品。同时对于投资者在平滑组合波动率,均衡投资产品和分散风险方面具有重要意义。

【2】

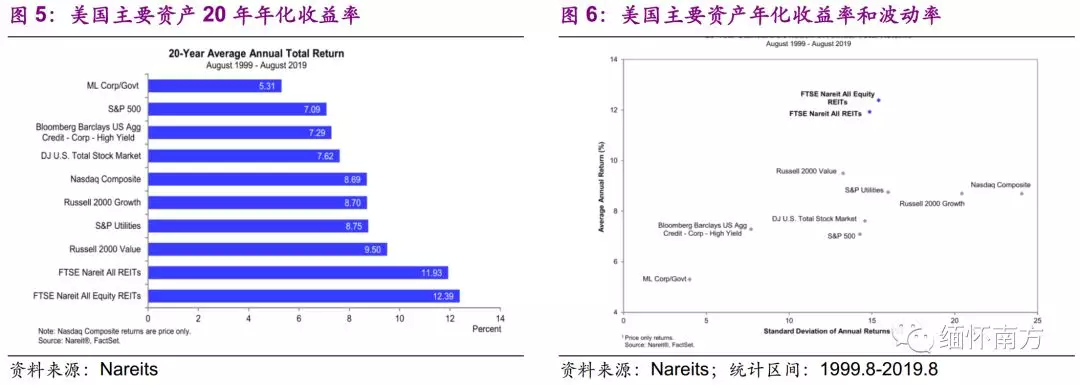

随着我国人均住房面积的提升(统计局数据显示,截止2018年末我国城镇居民人均住房面积为39平方米),后续住宅开发的增量空间有限。

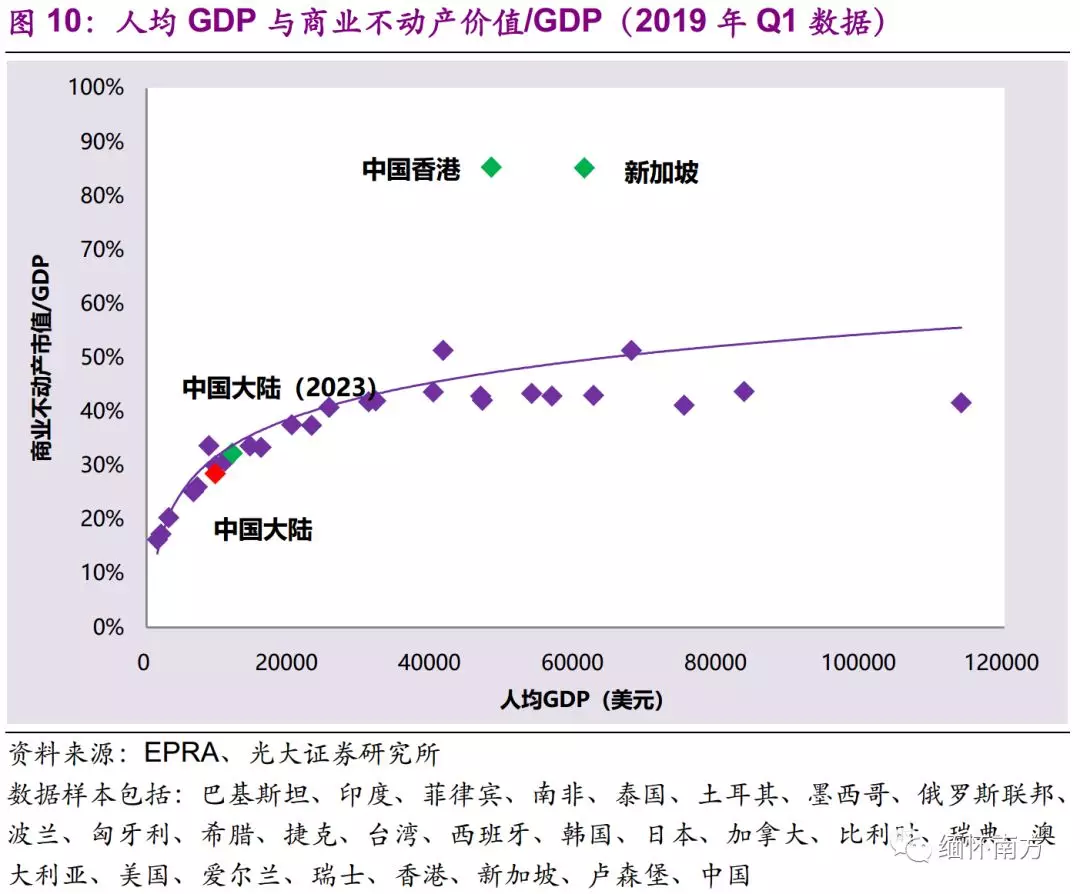

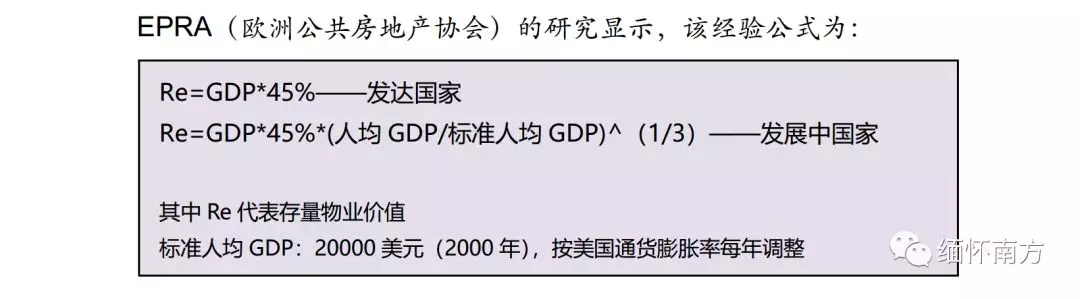

根据CBRE数据,截止2018年末,我国商业不动产总市值约为3.84万亿美元,折合约为27万亿人民币。从人均来看,我国人均商业不动产价值约为0.28万美元,相当于北美人均拥有量的10.5%,亚太地区的14.9%和欧洲地区的15.2%。

按照国际经验,在人均GDP提升初期,存量经营性物业价值与GDP的比值将不断提升,在人均GDP达到20000美元后,该比值稳定在45%(香港和新加坡由于地域特殊性,该比值在80%以上)。

如按2019-2023五年GDP增速5%计算,则在2023年我国GDP将有望达到115万亿人民币,人均GDP有望达到8.2万人民币(按1:7的汇率计算折合约1.2万美元),代入公式可得存量经营性不动产市值约为5.6万亿美元,较当前有46%左右的提升幅度。

【3】

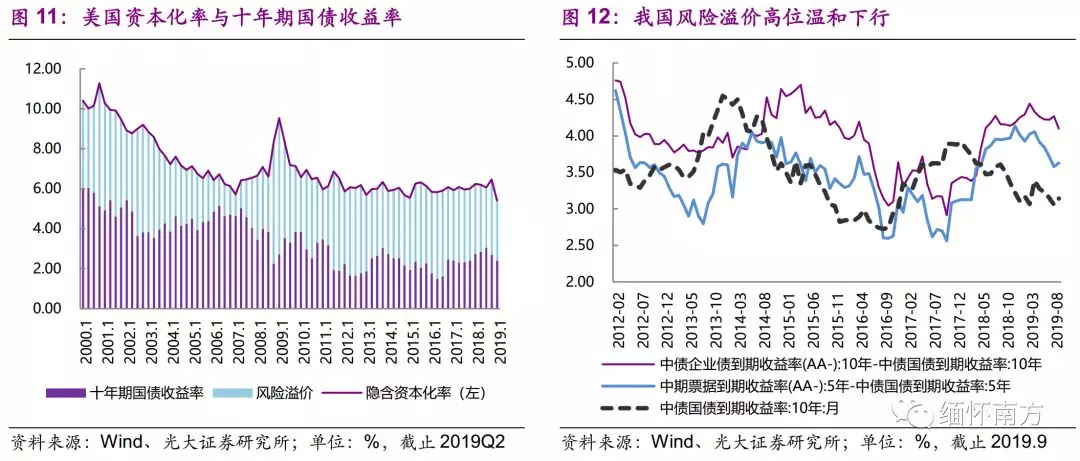

物业交易对价=物业净收入(NOI)/隐含资本化率

隐含资本化率=无风险利率+风险利率(风险和通胀溢价)

过去二十年间,美国NAReits的隐含资本化率在2008年次贷危机中由于风险溢价的急剧提升而上升明显(存量不动产资产价格价格下跌),除此之外基本与十年期国债收益率走势趋同,长期来看呈温和下降趋势。

宽货币大背景下,从2017年底至今,我国十年期国债收益率呈温和下行趋势,2018年中起风险溢价逐步高位回落,带动我国存量物业隐含资本化率温和下行,利于存量经营性物业公允价值重估。

【4】

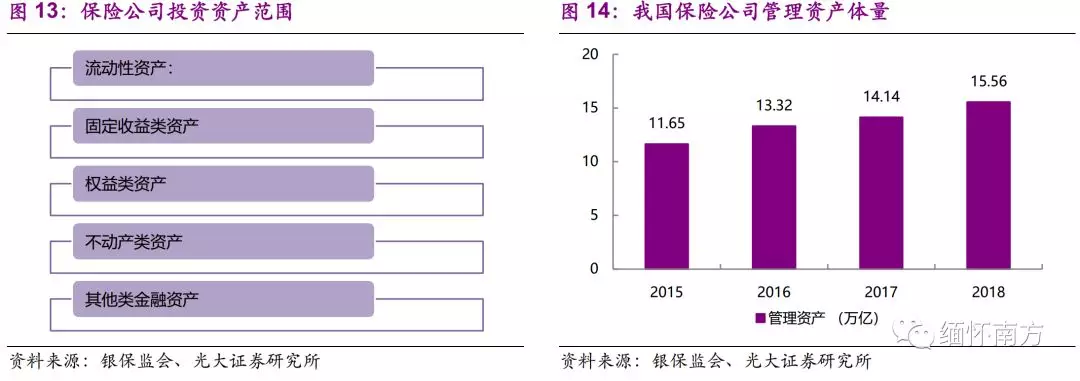

根据2014年2月发布的《中国保监会关于加强和改进保险资金运用比例监管的通知》,保险公司投资资产(不含独立账户资产)划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五大类资产。

通知规定,保险资金投资不动产类资产的账面余额,合计不高于本公司上季末总资产的30%(账面余额不包括保险公司购置的自用性不动产)。保险公司购置自用性不动产的账面余额,不高于本公司上季末净资产的50%。

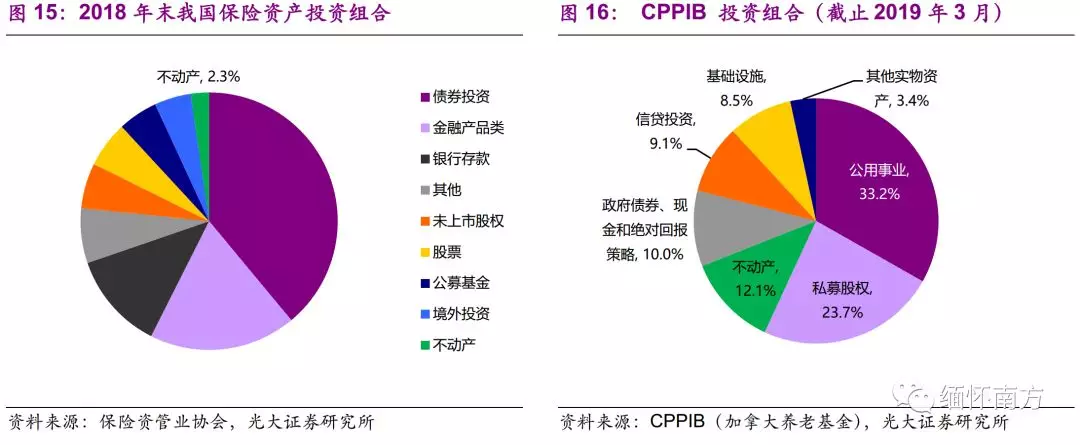

存量经营性物业的投资属性与保险资金“大规模,长久期,低波动”等配置要求天然契合,但截至2018年末,我国保险资产投资组合中不动产投资规模仅为2.3%。相比国外成熟经济体,国际标杆保险资管及养老金对于不动产的配置比例在10%左右(截止2019年3月,加拿大养老基金不动产的配置比例为12.1%)。

截止2018年末,我国保险资管体量总已超过15万亿。如后续保险资金投资不动产的比例逐步提升,如在5年内初步达到5%,则增量资金超过4200亿,每年可用于投资存量不动产的资金在800亿以上。

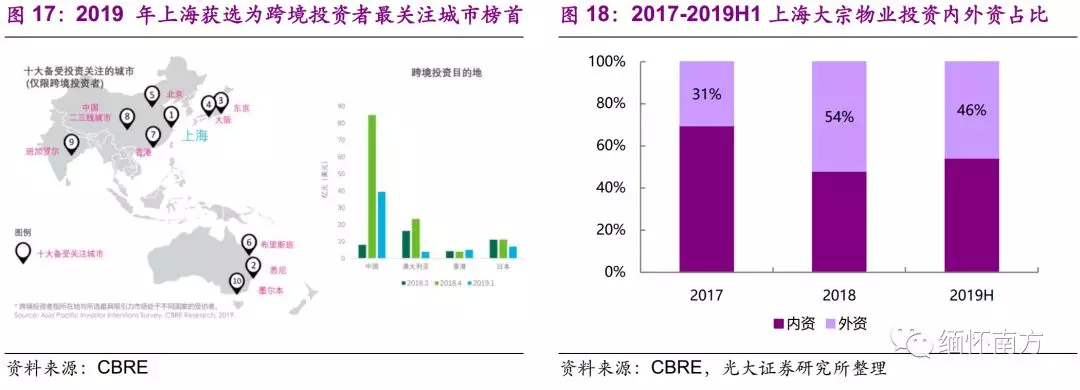

随着我国快速发展和不断扩大对外开放,中国市场吸引外资持续布局。对于境外养老基金和主权财富基金等全球投资组合持有者而言,资产组合多样化及均衡布局是必然要求,中国资产已成为全球投资组合重要配置标的。

CBRE 报告显示,2019 年上海首次获选为跨境投资者最关注城市榜首(2018 年上海外资收购占比 54%,2017 年同口径数据为 31%);2019年上半年,上海大宗物业交易金额约为人民币400亿元左右,其中外资占比约为46%。

【5】

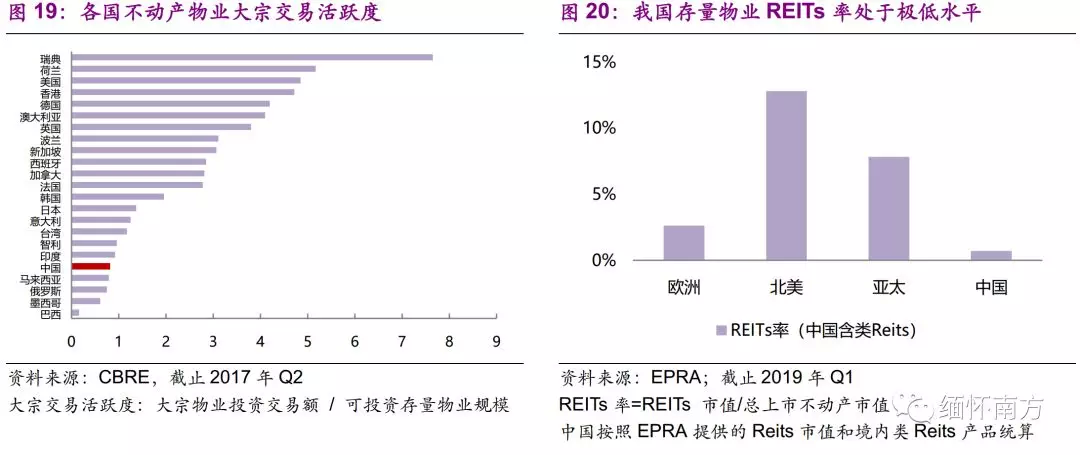

而根据交易活跃度来看,2018年我国存量物业大宗交易约为2600亿元人民币,对比约27万亿的市值,交易活跃度不到1%;相比发达国家通常在在3-5%的区间。如REITs等金融产品能够推广发行,将大幅降低存量物业的投资门槛,提升配置便利程度和流动性。

在房住不炒的大前提下,发展针对于存量物业的公募REITs,向大众提供与存量物业经营相关的投资产品,我们认为也是正确引导和分流炒房资金的一种合理方式,同时也能为基础建设、保障性住房等需要长周期、大规模、低成本资金的项目提供有力支持。

【6】

建议关注四大主线:1、提前布局核心存量资产的城市开发型房企,推荐陆家嘴、金融街;2、运营能力出众,扩张迅速租金提升较快的房企,关注华润置地;3、国际合作密切,综合实力雄厚,协同效应明显的城市运营商,推荐中国金茂和万科A;4、关注母公司资源丰厚,后续有望资产注入的区域国资房企,推荐中华企业。

扫码下载智通APP

扫码下载智通APP