天风:运价等外部因素剧烈变化,对炼油行业影响不容忽视

本文来自微信公众号“樨樨和她的油气小伙伴”,作者张樨樨团队。

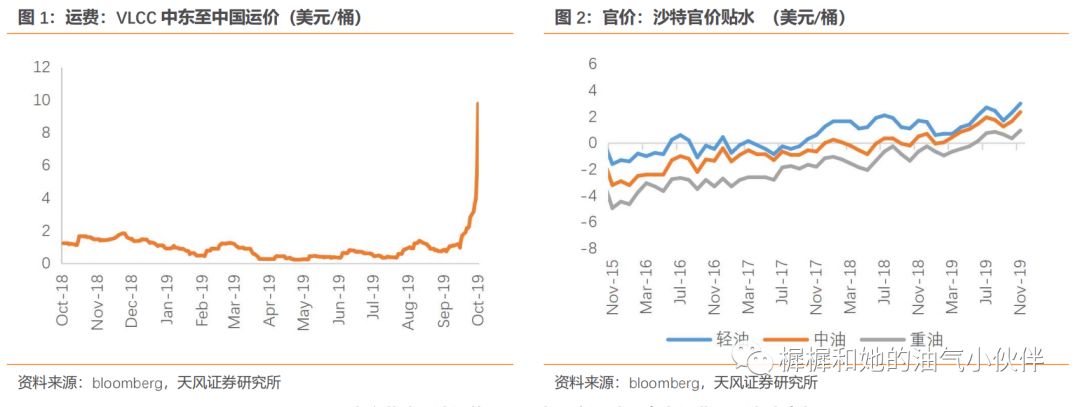

外部因素比较平稳的时期,我们习惯于用简单的“成品油-原油”价差跟踪炼油行业盈利变化。国内成品油定价公式采用国际原油移动平均变化率,10个工作作为调整周期,未考虑海运费波动(离岸价和到岸价差异)、官价贴水变化(作价基准和炼厂实际成本差异)。近期急剧变化的外部因素不容忽视。 1)运费:多重因素导致油市场趋紧,在美国出口持续增长拉长平均运距的大背景下,2019Q3以来,IMO低硫燃料油执行临近安装脱硫塔影响运力,9月份中远海运受制裁影响运力。VLCC运价(中东-中国标准航线)从正常的2~3万美金/天涨到目前32万美金/天。对应中东-中国油运价从不到1美金涨到接近10美金/桶。 2)官价升贴水:沙特出口的月度合约价,在Oman油价基础上升贴水。因OPEC持续减产导致区域性供给相对紧张,以及近期沙特油田遇袭事件。以沙特重质油给亚太客户贴水为例,历史长期处于贴水状态,平均贴水2-3美金/桶。然而从2019年6月开始转为升水,当前升水近1美金。 3)汇率因素:成品油定价文件中并未明确公式是否包含汇率因素,从发改委个别调价表述来看,应该对汇率有所考虑,但并不清楚是否每次调整都考虑,以及是否完全考虑。 综上,运费、官价贴水因素对成品油盈利短期影响已超过10美金/桶,中长期看应趋于缓和;人民币汇率因素对成品油利润影响应不大。 我们将“旧价差公式=成品油-原油*汇率”调整为“新价差公式=成品油-(原油+贴水)*汇率-运费”。新公式适用于进口沙特的炼厂,具体个别炼厂的情况,还需根据进口原油比例,以及进口来源地差异而调整。比如,中石油用国产油比例高,则受运费因素、升贴水因素的负面影响小。

风险提示:运费、官价升水维持高位时间较长,持续挤压炼油盈利的风险。

扫码下载智通APP

扫码下载智通APP