美债分析框架:美债走势取决于美国经济增长、通胀补偿和避险因素

本文转自微信公号“静观金融”,作者:广发证券资深宏观分析师 张静静

投资要点

美债分析框架:经济因素、配置因素和避险因素。

美债走势取决于美国实际经济增长、通胀补偿和以“美国财政、全球配置以及避险需求”三因素主导的供求结构。由于实际增长、通胀补偿和财政政策均为经济因素,因此可将美债走势的决定因素归为“经济因素”、“配置需求”和“避险因素”三类,或简化为“经济因素”和“非经济因素”两类。

用滤波法简单拆分驱动美债走势的经济因素及非经济因素:10年期美债收益率HP滤波周期项反映经济因素;10年期美债收益率HP滤波趋势项反映了非经济因素中的配置需求;避险需求可以解释美债收益率的短期波动。此外,美债避险需求还有另一层内涵:避险打压通胀预期、提振美债,但这个逻辑也映射了美债走势与美国经济的关系。

美债利率期限结构、货币政策“锚”与美国经济。

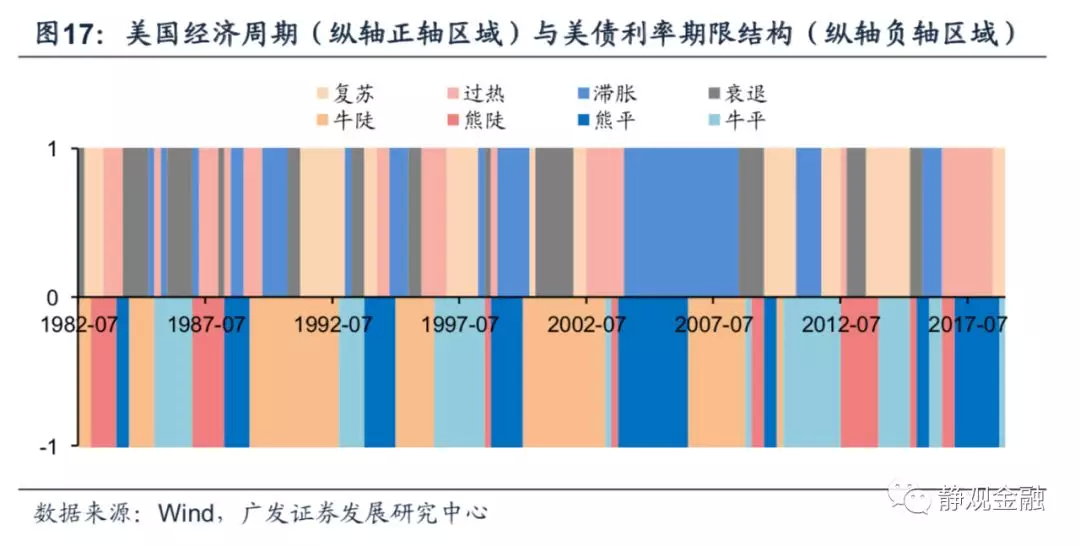

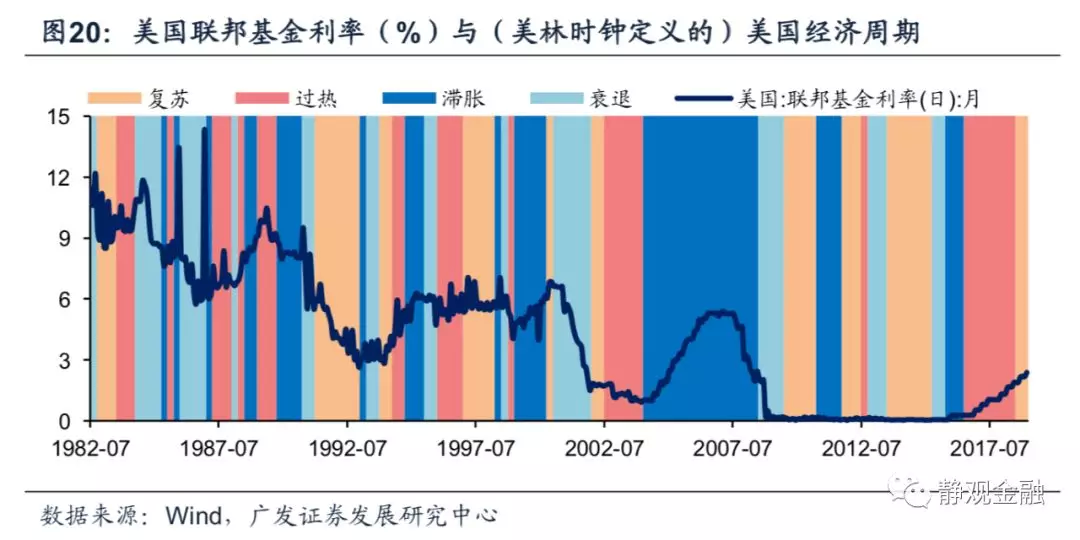

利率期限结构与经济周期的基本关系:逻辑上,经济复苏阶段利率期限结构多为牛陡;经济过热阶段利率期限结构多为熊陡;经济滞胀阶段利率期限结构多为熊平;经济衰退阶段利率期限结构则往往是牛平。

美债利率期限结构与美国经济周期并不匹配。1982年至今美债利率期限结构与经济周期相互匹配的时间占比只有30.1%。此外,金融危机后美国利率期限结构发生了明显的变化,几乎没有出现过牛陡结构;应与“牛陡”对应的经济复苏阶段却时有出现。

货币政策“锚”变化或为美债利率期限结构与经济周期背离的主因之一。美国利率期限结构主要受美联储货币政策影响,且由于货币政策周期与美国经济周期的关联性并不稳定,因此利率期限结构与美国经济周期的匹配度下降。金融危机后提前对冲“不确定性风险”或已成为美联储货币政策的核心考量之一,货币政策“锚”的变化进一步“扭曲”了美债利率期限结构。目前,美债收益率曲线倒挂作为经济衰退领先指标的意义可能也被削弱,至少可以重新审视。

去年以来美债走势的归因分析。

去年初以来,10年期美债收益率走势分为三段:去年初到去年10月初;去年4Q初到今年8月;今年9月。基于美债的三因素——经济因素、配置因素及避险因素——分析框架,我们对这三个阶段10年期美债走势的归因分析如下:

第一阶段:美联储缩表等因素导致的配置需求下降或为10年期美债收益率大幅走高的主因;

第二阶段:三因素平分秋色共同推动10年期美债收益率走低;

第三阶段:避险需求消退驱动10年期美债收益率大幅反弹。去年4Q至今中美问题是全球避险因素升温与降温的主要驱动力之一。此外,7月23日鲍里斯·约翰逊当选英国首相后,市场对于英国“硬脱欧”的预期也在不断升温。但无论中美关系还是英国“脱欧”前景均在9月出现重大阶段性转变,令全球不确定性大幅下降、风险偏好显著改善。

正文

我们在报告《美股研究框架及走势展望》中也间接给出了美债的分析框架。本文将进一步阐述以下三个问题:1、美债分析框架;2、美债利率期限结构与美联储货币政策“锚”的变化;3、去年以来美债走势的归因分析。

美债分析框架:经济因素、配置因素和避险因素

一般来说,国债收益率受到实际经济增速、通胀补偿和其他因素影响。对于不同类型经济体,决定其国债收益率的“其他因素”差异显著。就新兴经济体而言,影响其国债收益率的“其他因素”可能以国别信用风险为主。影响美债的“其他因素”则不同。试想如果让全球投资者挑选一个安全资产,或许90%以上的投资者会选择美债,进而美债是除现金外最佳流动性资产(之一)、也兼具避险功能。换言之,美债走势取决于美国实际经济增长、通胀补偿和以“美国财政、全球配置以及避险需求”三因素主导的供求结构。又由于实际增长、通胀补偿和财政政策均为经济因素,因此,我们可将美债走势的决定因素归为“经济因素”、“配置需求”和“避险因素”三类,或者简化为“经济因素”和“非经济因素”两类。

用滤波法简单拆分驱动美债走势的经济因素及非经济因素

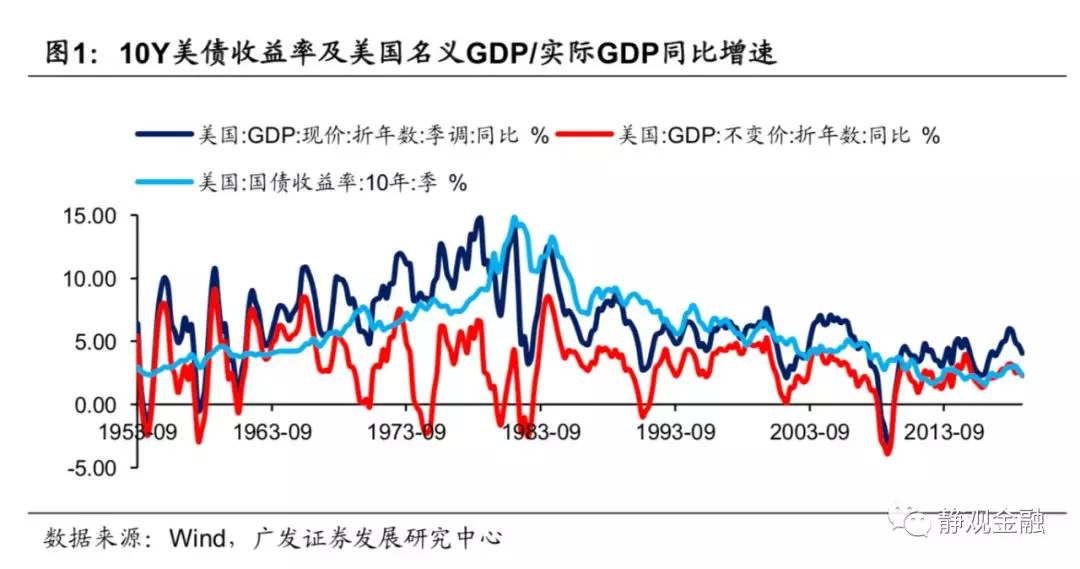

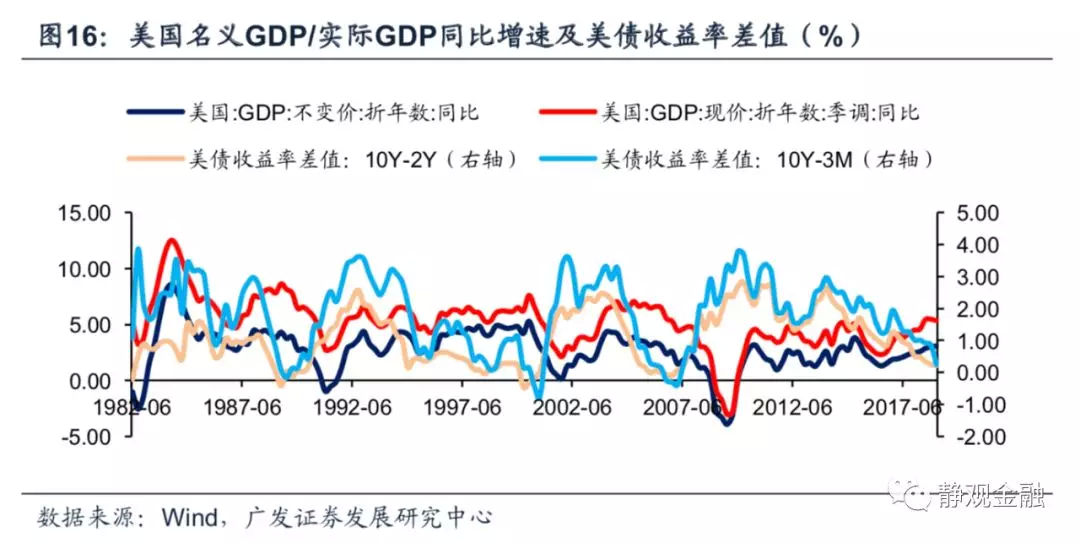

美债收益率与美国经济增长的相对关系并不稳定:上世纪50年代中期,10年期美债收益率与美国名义及实际GDP同比增速中枢基本相当;50年代末到60年代中,10年期美债收益率明显低于美国名义及实际GDP同比增速;60年代末到70年代,10年期美债收益率高于美国实际GDP同比增速、但低于名义增长;80年代到90年代中期,10年期美债收益率高于美国名义GDP同比增速;90年代末到金融危机前,10年期美债收益率逐步降至美国名义GDP同比增速下方、但仍高于美国实际GDP同比增速;金融危机以来,10年期美债收益率与美国实际GDP同比增速中枢基本持平。从长端美债收益率与美国经济增长相对位置的变化来看,还有非经济因素对美债收益率产生影响。我们通过HP滤波的方法简单拆分了影响美债收益率走势的经济因素及非经济因素。滤波得到的周期项基本可以反映美国名义GDP增速(经济因素),HP滤波得到的趋势项可在较大程度上解释非经济因素对于美债走势的影响。

10年期美债收益率HP滤波周期项反映经济因素

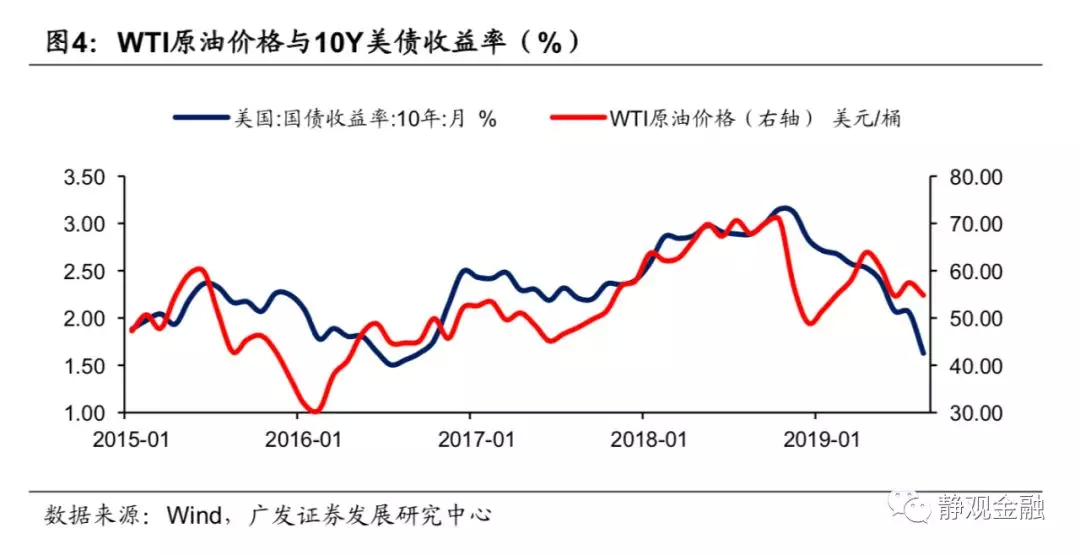

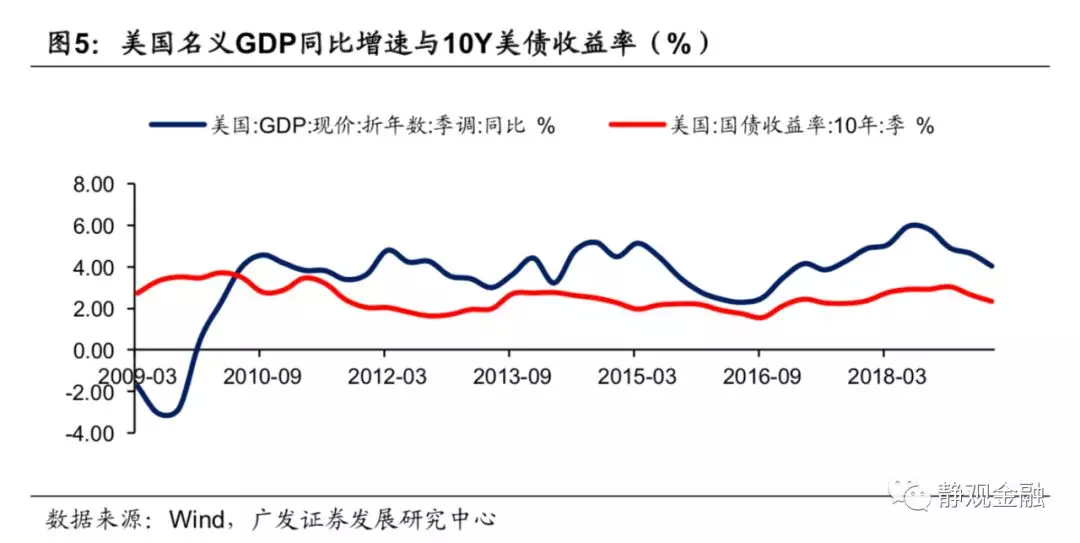

经验上,10年期美债收益率经常跟随美国通胀走势,甚至与影响通胀及通胀预期的原油价格也高度相关。逻辑上,美债收益率与美国通胀(通胀预期)的正相关性所反映的是经济因素对于美债收益率的影响。由于通胀、特别是通胀预期比经济增长更为高频、波动也更大,因此美债收益率对通胀(预期)极为敏感。但仔细观察图3-5,则不难发现10年期美债收益率与美国CPI同比以及原油价格走势并非高度相关,反而时有背离;即便与美国名义增长之间的相关性也并不稳定。

由于经济因素存在周期特征,因此我们将10年期美债收益率HP滤波得到的周期项与美国名义增长进行对照,如图6所示,二者走势基本一致。也即:10年期美债收益率HP滤波周期项较多地反映了经济因素。

10年期美债收益率HP滤波趋势项反映了非经济因素中的配置需求

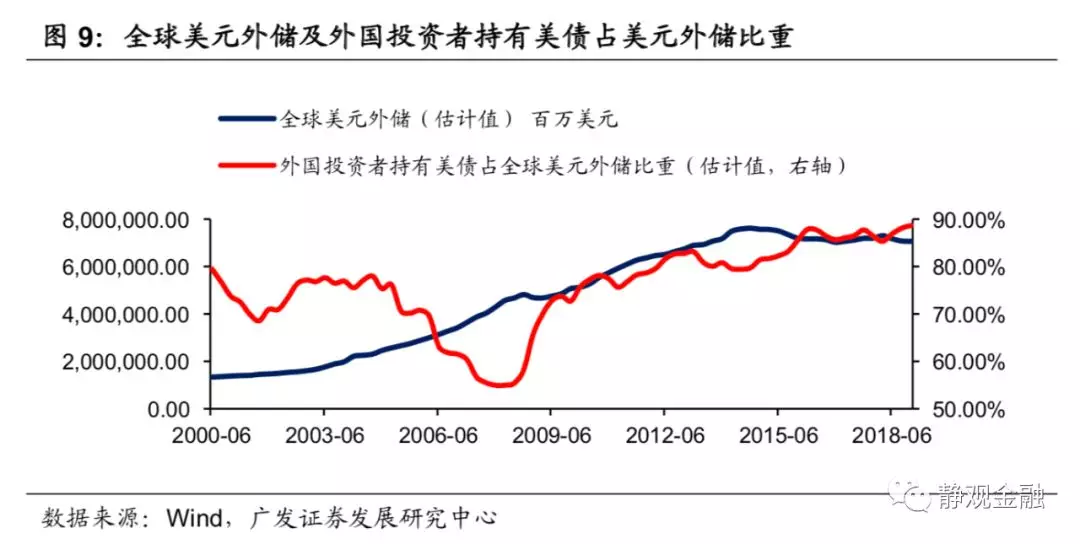

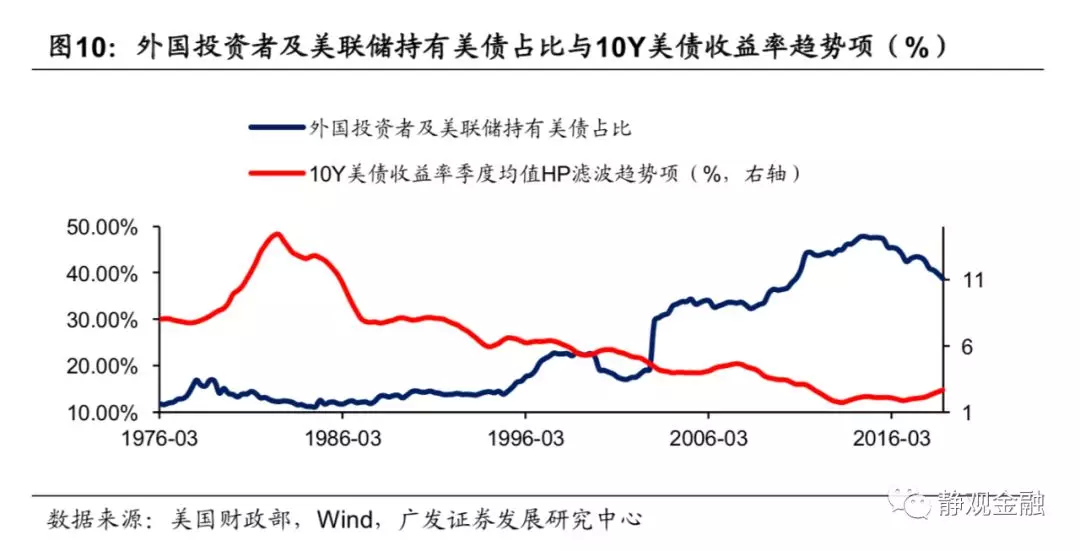

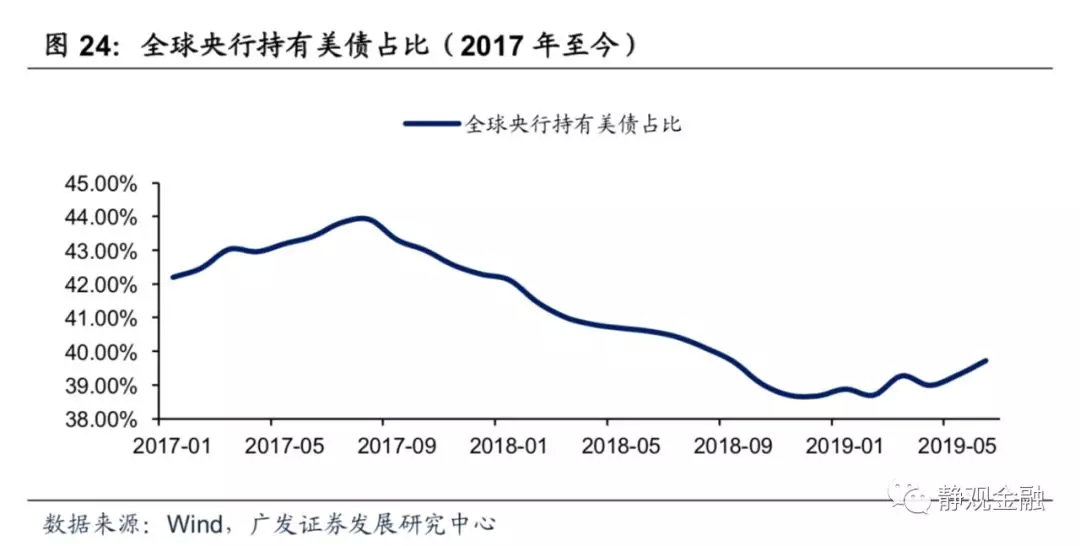

美债供求中,供给受美国财政政策影响,需求主体包括个人、共同基金、银行、保险、美联储、政府、外国投资者、养老金以及其他。不过财政政策仍属于经济因素,所以非经济因素更多地反映需求层面。简单而言,美债需求主体可以概括为金融机构、美联储、外国投资者及其他。其中外国投资者持有美债占比最高,按照图7的口径2019年1Q该占比为36.75%,在全口径下截止2019年6月外国投资者持有美债占比为30%(图8)。此外,美国财政部给的数据口径表明外国投资者指的是非美央行。

图8-9所示,非美央行增减持美债的行为主要取决于其美元外储规模,基本与美国经济周期无关。2000年以来全球美元外储超过70%(金融危机期间该比重降至50%-70%区间)回流到了美债市场。可以说,若全球经贸活跃度较高、美元外储扩张速度较快,则非美央行就是美债的积极配置因素;若全球经贸活跃度变弱、美元外储扩张速度下降甚至回落,则非美央行行为就可能对美债走势产生消极影响。

进一步看,2012年之前非美央行持有美债占美国国债供给量比重保持上升趋势、2012年之后该比值中枢下滑。但金融危机后,美联储开始实施量化宽松曾三度增持美债,QE也可理解为美债的重要配置需求。且我们在报告《美联储为何急于年内结束缩表?》中指出,2012年9月美联储实施QE3意在对冲非美央行美债需求“下降”(指非美央行持有美债占比下滑)对美债收益率的负面影响。进而,我们认为各国央行(非美央行+美联储)持有美债占比较大程度上反映了全球美债的配置需求。

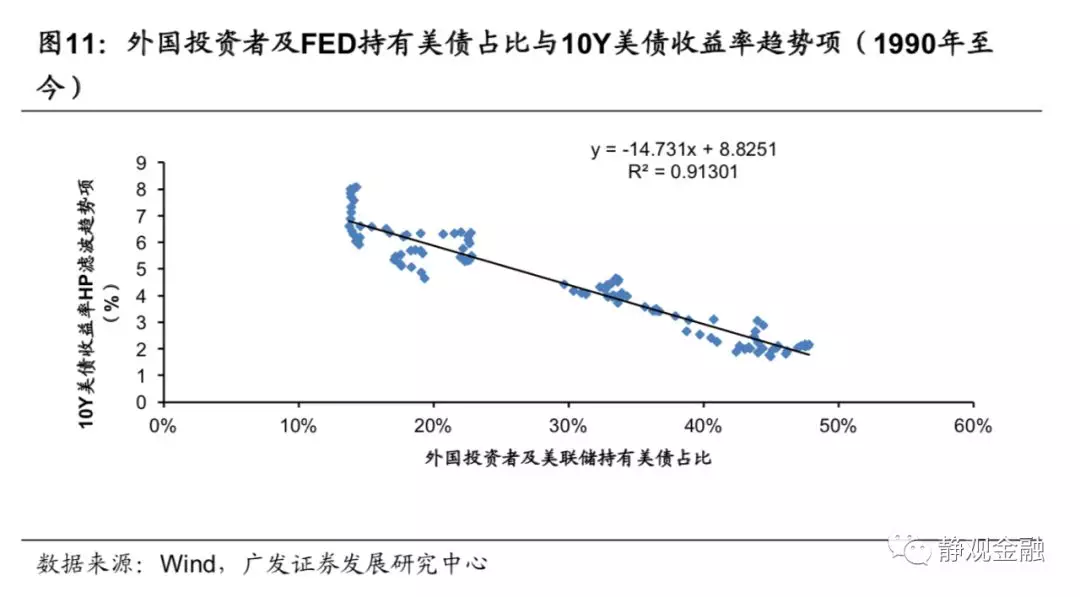

如图10-11,90年代至今非美央行(外国投资者)加上美联储共同持有美债占比可以很好地解释美债HP滤波趋势项走势,解释力高达91%。简言之,10年期美债收益率HP滤波趋势项基本反映了美债的配置需求,与全球央行增减持美债行为有关。

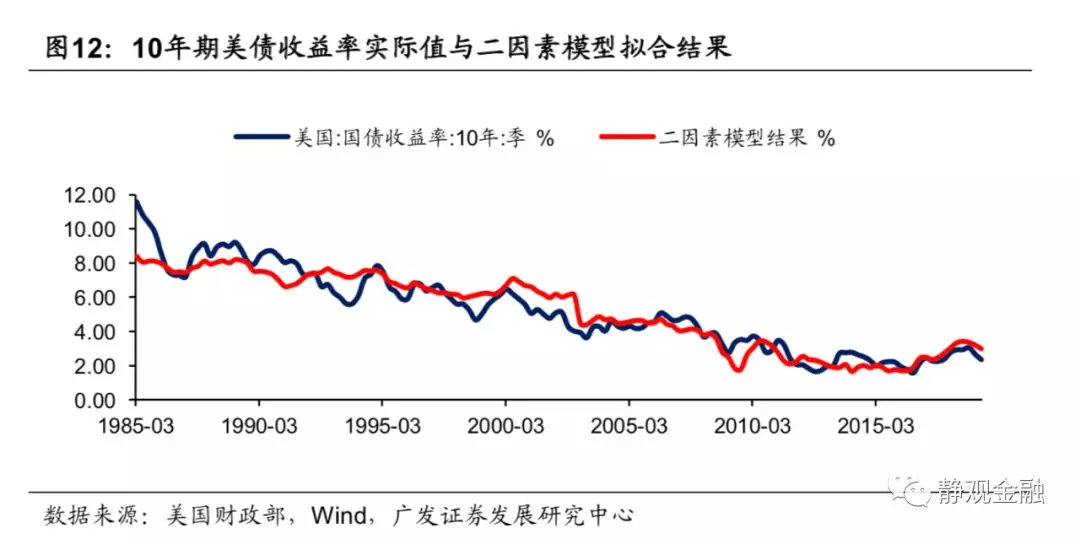

避险需求可以解释美债收益率的短期波动可用美国名义GDP同比增速与外国投资者及美联储共同持有美债占比二因素模拟10年期美债收益率走势,得到图12。此外,如图13所示,二因素模型拟合得到的10年期美债收益率与实际值之间的差值跟全球经济政策不确定性指数(EPU)之间存在正向联动,2007年至今二者相关性也达到了56.4%。假若我们将这种正相关性理解为投资者避险需求对美债收益率的影响,则说明美债走势至少反映了美国经济、长期配置需求以及避险需求等三因素。

美债避险需求的另一层内涵:避险打压通胀预期、提振美债。此外,美元计价的大宗商品作为不生息的风险资产,其价格走势与全球经济政策不确定性指数(EPU)呈现负相关特征。这种现象说明若无供给支撑,全球不确定性上升阶段,市场充斥了悲观预期,无生息功能的风险资产价格走势将受到抑制。这一结果又导致通胀预期下降、并进一步推升了投资者对美债的看多情绪。当然,这个逻辑也映射了美债与美国经济的关系。

美债利率期限结构、货币政策“锚”与美国经济

利率期限结构与经济周期的基本关系

逻辑上,经济复苏一般尚处于货币政策宽松期,但投资者已经重拾对长期经济的信心,利率期限结构往往为牛陡(长端国债收益率下行幅度小于短端);经济过热阶段货币政策往往开始收紧,叠加经济前景向好,利率期限结构通常为熊陡(长端国债收益率上行幅度大于短端);经济滞胀阶段货币政策仍在收紧,但投资者开始担忧未来经济前景,进而利率期限结构转为熊平(长端国债收益率上行幅度小于短端);经济衰退阶段开始宽货币,但投资者对经济前景的担忧令长端利率降幅更大,因此利率期限结构转向牛平(长端国债收益率下行幅度大于短端)。

但如图17所示(利用美林时钟定义将美国划分为复苏、过热、滞胀和衰退四个阶段,用不同颜色显示在纵轴的正轴区域;将美国利率期限结构的不同状态用不同颜色标注在纵轴的负轴区域),1982年至今利率期限结构与经济周期相互匹配的时间占比只有30.1%。此外,金融危机后美国利率期限结构发生了明显的变化,几乎没有出现过牛陡结构;应与“牛陡”对应的经济复苏阶段却时有出现。

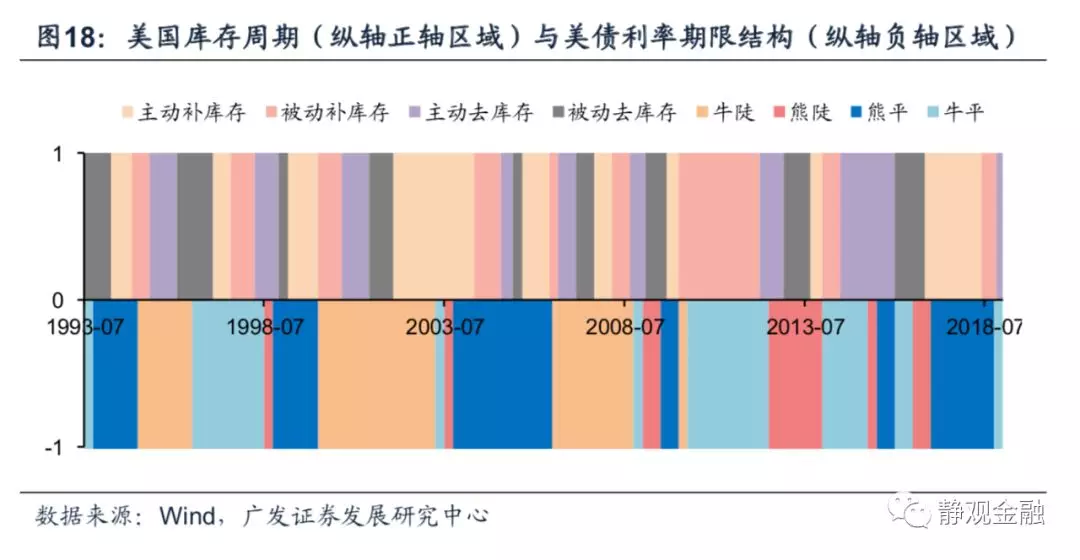

假若把美林时钟经济周期改为库存周期,逻辑上:主动补库存类似经济过热,应该对应“熊陡”;被动补库存类似经济滞胀,应该对应“熊平”;主动去库存类似经济衰退,应该对应“牛平”;被动去库存类似经济复苏,应该对应“牛陡”。但图18所示,美国库存周期与利率期限结构相匹配的阶段也并不多。

货币政策“锚”变化或为美债利率期限结构与经济周期背离的主因之一

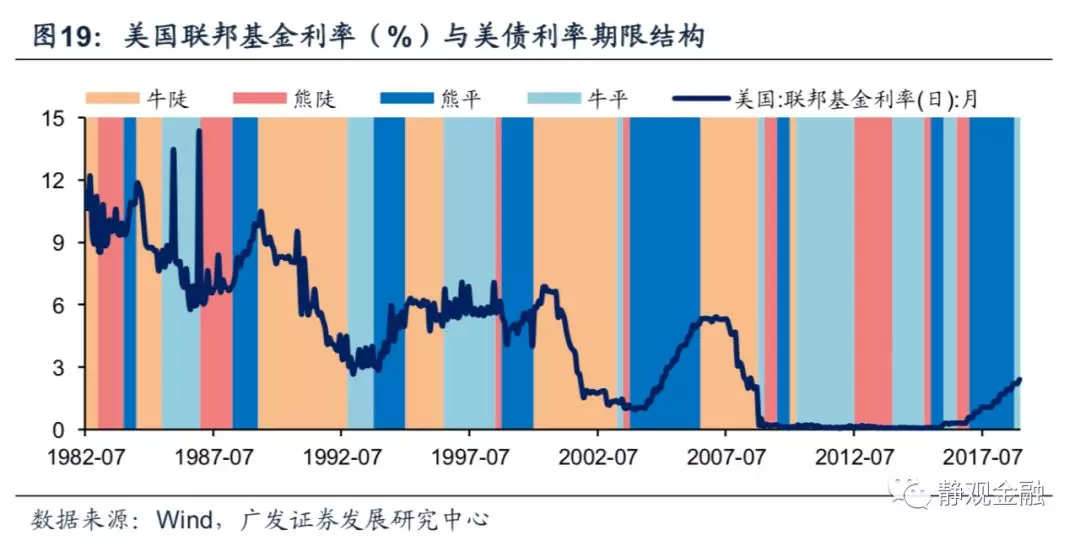

第一、图19-20解释了美国经济周期与美债利率期限结构的矛盾。金融危机前美国的“牛陡”基本对应美联储降息周期、“熊平”基本对应美联储加息周期,而美联储货币政策空窗期(非加息或降息阶段)美国利率期限结构往往对应“牛平”和“熊陡”。结合图20,美联储加息周期启动于经济复苏中后期到经济过热初期、贯穿经济过热到滞胀期;降息启动于滞胀后期到经济衰退期,也有可能持续到经济复苏初期。换言之,美国利率期限结构主要受美联储货币政策影响,且由于货币政策周期与美国经济周期的关联性并不稳定,因此利率期限结构与美国经济周期的匹配度下降。

第二、金融危机后,美联储货币政策“锚”发生变化,进一步“扭曲”了美债利率期限结构。我们在报告《若英国“硬脱欧”,FED或提前扩表》中指出,金融危机后提前对冲“不确定性风险”或已成为美联储货币政策的核心考量之一。我们用美国经济政策不确定性指数(EPU)反映“不确定性风险”,图21所示,金融危机后EPU中枢显著高于危机前。

危机后美国EPU走势也分为三个阶段。2009-2013年美国EPU中枢较高,美联储释放了三轮QE;2014-2018年EPU中枢下移,美联储结束QE,开始加息、缩表;去年底以来EPU中枢再度上移,美联储货币政策再次转向,开始降息。可以说,除“就业”和“通胀”外,金融危机后美联储或已将各种风险因素纳入其政策框架内。换言之,如果说金融危机前美联储以美国经济基本面为货币政策“锚”、其宽货币政策是为了对应经济下行甚至衰退风险;危机后美联储货币政策“锚”已经变为对冲“不确定性风险”对于资产价格和美国经济的潜在冲击。第三、美债利差倒挂作为美国经济衰退领先指标的意义可能已被削弱。美联储货币政策“锚”的变化使得美债利率期限结构与美国经济周期的关系进一步“脱节”,使得金融危机后美债中的“牛陡”结构几乎“消失”。由此,美债收益率曲线倒挂作为经济衰退领先指标的意义可能也被削弱,至少可以重新审视。

去年以来美债走势的归因分析

去年初以来,10年期美债收益率走势分为三段:去年初到去年10月初;去年4Q初到今年8月;今年9月。基于美债的三因素——经济因素、配置因素及避险因素——分析框架,我们对这三个阶段10年期美债走势的归因分析如下。

第一阶段:配置需求下降为主因

2018年初到2018年10月初:10年期美债收益率由2.46%攀升至3.23%,美联储缩表等因素为关键。此间10年期美债收益率上浮77BP。其中,经济因素推升10年期美债收益率约23BP;配置需求变化(美联储缩表以及非美央行持有美债占比下降的双重影响)推升10年期美债收益率约51BP,美联储缩表单一因素对10年期美债收益率的影响为24BP;简单推算此间“避险”需求对10年期美债收益率的贡献也是负面的、推升10年期美债收益率约3BP。

第二阶段:三因素平分秋色共同推动10年期美债收益率走低

2018年10月到2019年8月:10年期美债收益率由3.23%跌至1.47%,经济因素贡献或仅约50BP。此间10年期美债收益率回落176BP。我们假定美国2019年3Q名义GDP同比增速进一步放缓至3.8%(1Q、2Q分别为4.6%、4.0%),则经济因素令10年期美债收益率回落约50BP;我们对非美央行持有美债数据进行简单线型外推,大致得到配置因素令10年期美债收益率回落了21BP,考虑到美联储于3月议息会议就给出了结束缩表和未来扩表的信号,令10年期美债走势提前反映了美联储宽货币意图,因此将此间配置因素对10年期美债收益率的影响提升至约71BP(相当于增加了2次降息影响);简单推算此间“避险”的短期效应或压低10年期美债收益率约55BP。

第三阶段:避险需求消退驱动10年期美债收益率大幅反弹

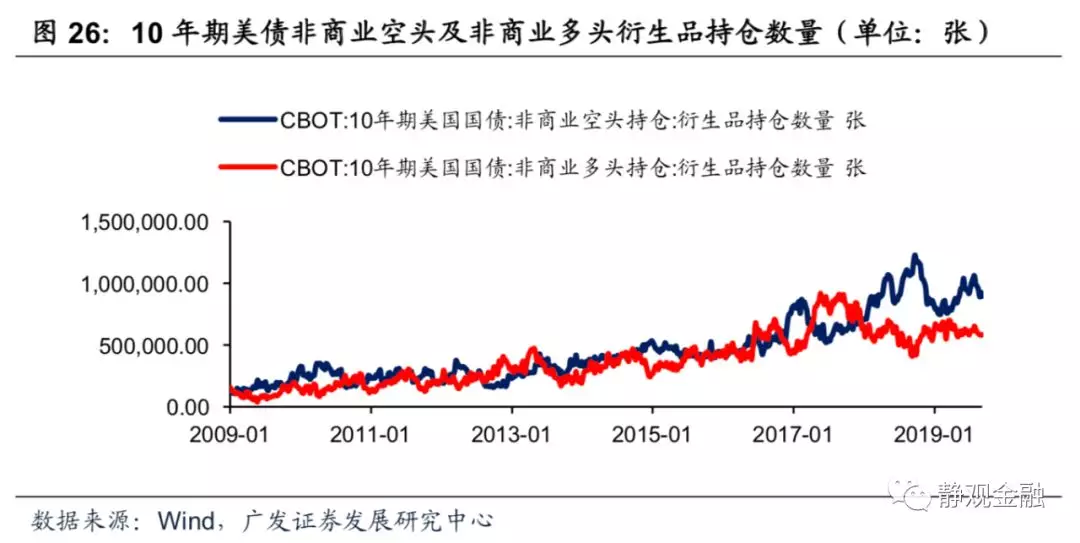

2019年9月(截至9月13日):10年期美债收益率由1.47%快速回升至1.9%,或为短期避险需求削弱有关。9月3日10年期美债收益率还在1.47%,但8个交易日后就快速回升至1.9%。这种波动基本与经济因素无关;此间美联储并未表达紧货币意图,这种变化也应与配置需求变动无关。因此,9月以来10年期美债收益率变化大抵上可能有两种理解:一是美债多头方向较为拥挤带来的阶段性调整;二是短期“避险”因素消退。

由图26所示的10年期美债衍生品多空持仓数量来看,美债或尚未达到多头方向过于拥挤的状态;但如图27所示,继8月美国经济政策不确定性指数大幅攀升后,9月该指标快速高位回落,因此我们理解近期10年期美债收益率回升主因是短期避险情绪的消退。去年4Q至今中美问题是全球避险因素升温与降温的主要驱动力之一。此外,7月23日鲍里斯·约翰逊当选英国首相后,市场对于英国“硬脱欧”的预期也在不断升温。但无论中美关系还是英国“脱欧”前景均在9月出现了重大阶段性转变:据新华社9月5日中美经贸高级别磋商双方牵头人通话[1],9月12日网易新闻表示美国将推迟原计划于10月1日落地的关税至10月15日[2],新华社9月13日消息表示中国对新的美国农产品采购实施加征关税排除[3];此外,据参考消息报道,9月9日英国女王批准了暂时防止“硬脱欧”的法案[4]。上述事件的共振令全球市场避险情绪突然大幅消退,大概率是10年美债收益率陡升43BP的主要驱动力。

[1]http://www.xinhuanet.com//mrdx/2019-09/06/c_138370956.htm [2]http://news.163.com/19/0912/23/EOTN14HH000189FH.html

[3]http://www.xinhuanet.com/fortune/2019-09/13/c_1124994687.htm

[4]http://www.cankaoxiaoxi.com/world/20190914/2390892_7.shtml

风险提示

(1)对美国国债影响因素理解不到位;

(2)对美联储货币政策理解不到位;

(3)美国经济超预期;

(4)英国“脱欧”事件超预期;

(5)中美问题超预期。

扫码下载智通APP

扫码下载智通APP