从58同城(WUBA.US)到“58同镇” 向三四线下沉的天花板还很高

本文来自微信公众号“餐饮旅游分析师刘越男”,作者:刘越男,赵政,于清泰。

投资摘要

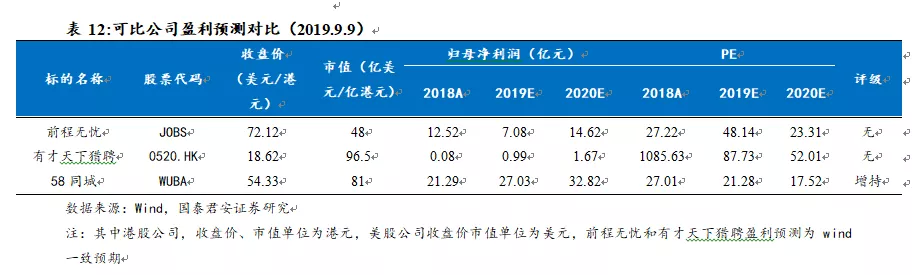

1.投资建议:我们预计2019-2021年公司营业收入分别为164.25亿元、193.82亿元和217.07亿元,归母净利润分别为27.03亿元、32.82亿元和38.35亿元,对应2019-2021年EPS分别为21.5、26.0和30.4元,按可比公司估值给予2019年PE 25倍,按7.1元/美元汇率,给与目标价75.7美元,首次覆盖给予“增持”评级。

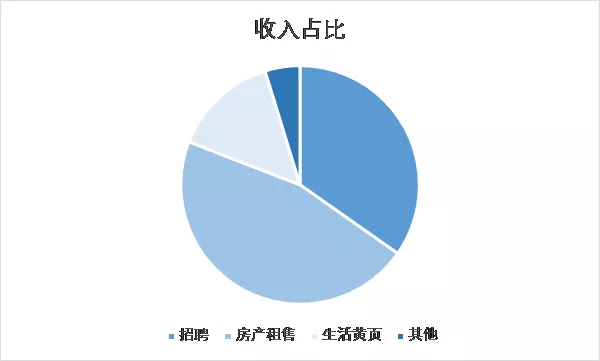

2.国内最大的综合分类信息平台,多个细分赛道第一。 ①58同城(WUBA.US)是国内最大的综合性分类信息平台,业务覆盖房产、招聘、生活黄页、二手车等多个细分领域,其中来自房产和招聘领域的收入占总收入80%以上。②腾讯持股22.6%为最大股东,创始人姚劲波持股10.3%。公司管理团队能力出众、经验丰富,多位高管自十年前起就在公司任职。③58同城上市时间恰逢平台战事初期,同时其拥有强大的融资能力,帮助其迅速收编竞争对手,赢得规模之争。

3.房产租售和招聘两翼齐飞。房产租售:不断提升,竞争格局暂达均衡。 ①58同城和安居客连接了市场约75%的经纪人。58同城安居客的数据比贝壳找房表现更好,差距在进一步扩大。②经估算,我国新房和二手房中介市场的市场规模约达到1045亿元和1120亿元。但市场集中度低,TOP3中介的市场份额不足20%。招聘:蓝领市场绝对龙头。①人才资源获取市场规模达1352亿元,未来可保持20%复合增长。②蓝领网络招聘的潜在市场规模在千亿级别,行业渗透率仅5%左右,目前58同城市占率达到90%。

4.四万乡镇空间大,转型“智能+服务”。①58同城拥有二手车交易信息平台行业70%的市占率和绝对领先的流量。②58同镇是未来公司重点发展项目,致力于打造“乡镇版”的58同城。③2018年,58同城开始转型为智能化服务平台。

5.风险提示:宏观经济增速持续放缓的风险;行业竞争加剧导致供需失衡风险;行业政策变化的风险;人力成本上升的风险等。

目录

1 国内最大的综合分类信息平台,多个细分赛道第一

58同城是国内最大的综合性分类信息平台,业务覆盖房产、招聘、生活黄页、二手车等多个细分领域,其中来自房产和招聘领域的收入占总收入80%以上。58同城在房产租售、招聘、生活黄页、二手车、二手交易等生活服务领域提供信息服务。

公司营业收入和营业利润增长趋于稳定,扣非归母净利润增长强劲。2018年,公司营收131.4亿元,同比增长30.5%,较2017年增速32.6%有所放缓;营业利润23.9亿元,同比增长32.9%;净利润21.3亿元,同比增长53.8%;扣非归母净利润7.3亿元,同比增长254.7%。2019年Q1,公司营收30.3亿元,同比增长22.5%;营业利润2.8亿元,同比增长5.4%;净利润7.3亿元,同比增长255.0%;扣非归母净利润7.0亿元,同比增长299.9%。

2 房产租售:不断提升,竞争格局暂达均衡

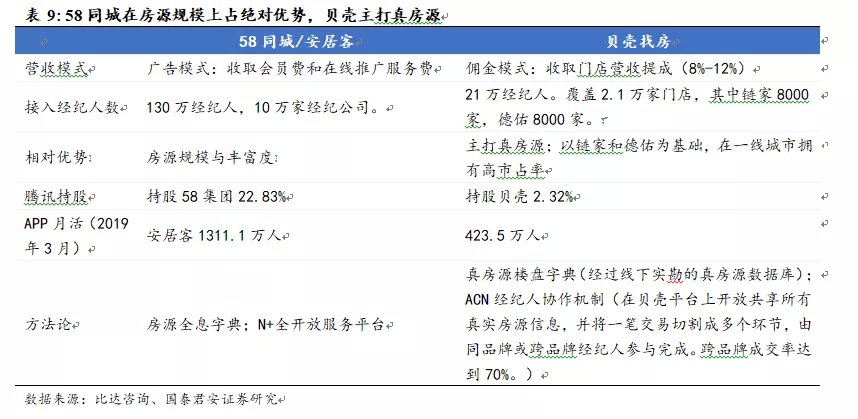

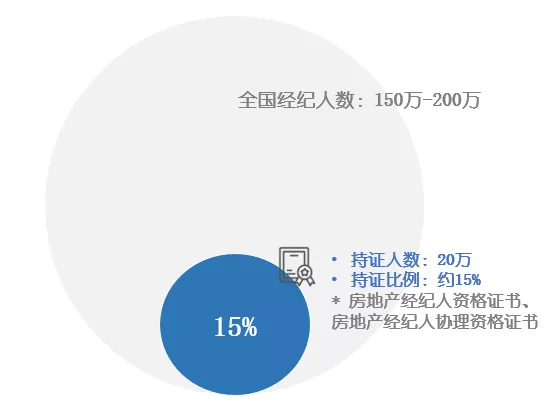

58同城和安居客连接了市场约75%的经纪人。房产中介行业共有约150万至200万经纪人,58同城和安居客接入了130万;贝壳接入了21万经纪人,其中以链家和德佑两个“自家品牌”为主,两家的门店数占比约三分之二。58系的房产业务总月活超过2亿,月活峰值超3亿。

58同城安居客的流量同比增速、APP七日留存率、用户平均访问时长均比贝壳找房表现更好,差距在进一步扩大。

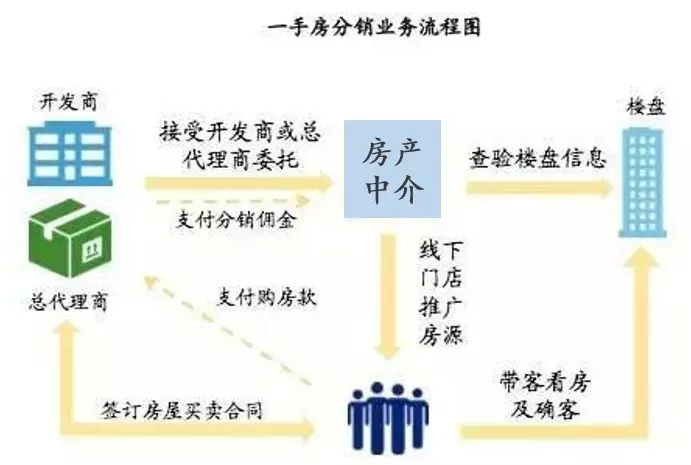

房地产产业链涵盖房地产开发、新房代理、二手房经纪、衍生服务,58同城等平台主要介入二手房经纪,近年也逐渐开拓新房业务和衍生服务。2018年,58同城新房业务收入同比增长超过50%;

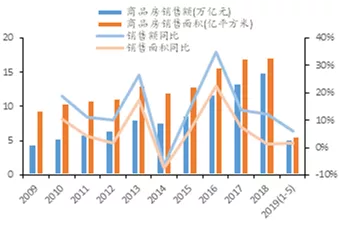

我国的新房和二手房中介市场均为千亿级别市场,且集中度较低,适合大平台发育。经估算,我国新房和二手房中介市场的市场规模约达到1045亿元和1120亿元,在千亿级别。但市场集中度低,TOP3中介的市场份额不足20%。“大而散”的行业需要58同城、安居客和贝壳找房等平台整合和引流来提高效率。

我国房产中介间存在恶性竞争,导致行业信用缺失、交易效率低下。由于缺乏严格法律对信用约束,经纪人会采用串通抬高房价、降低佣金等手段争夺卖方,同时用虚假房源、隐瞒信息等方式获取客户,导致效率损失。真实性作为房产投资中的第一要义而受到忽视,中介之间的信息共享几乎不存在。

行业乱象环生的原因在于发布“真房源”的经纪人利益难以得到保障。我国的委托代理关系以开放式代理为主,“一盘多放”现象普遍,多个经纪人可同时代售一套房产,且没有法律要求卖家在成交后需向委托代理人支付佣金。此时发布真实信息的经纪人,可能会被其他经纪人用发布虚假低价信息、串通房主等手段切走客户,其利益无法得到保障。

3 招聘:千亿蓝领市场待发掘,绝对龙头将引领未来

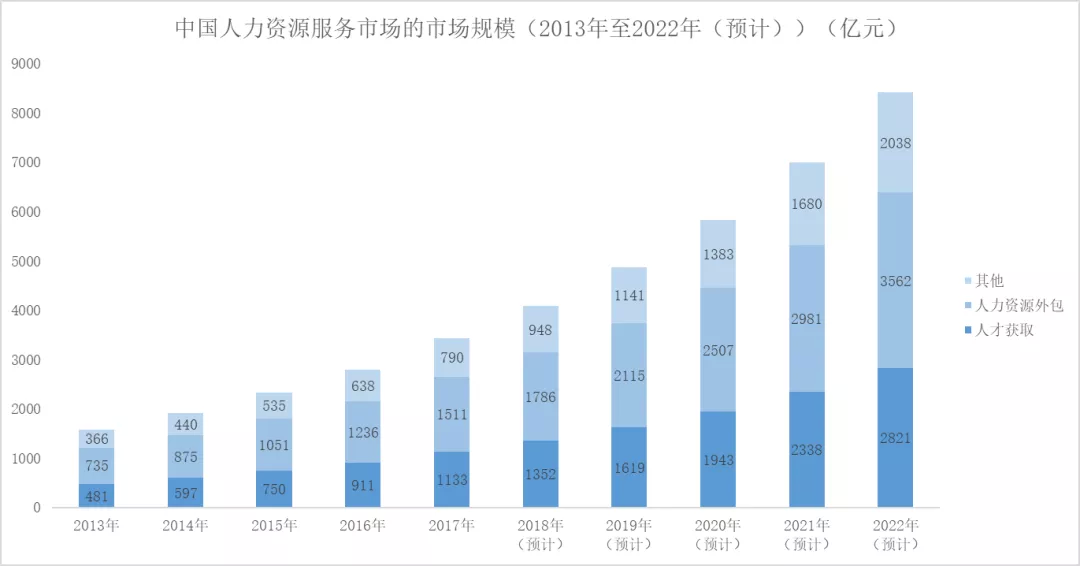

根据灼识咨询,我国人力资源服务市场主要包括人才获取服务、人力资源外包服务和其他人力资源服务,58同城提供服务主要为人才获取服务分部,该分部主要包括猎头及人才招聘、招聘流程外包、线上招聘相关服务和校园招聘服务。

2018年我国人力资源服务市场规模4086亿元,其中人才获取市场规模1352亿元。灼识咨询预计我国人力资源服务市场规模20022年将达到8421亿元,2017年-2022年预计复合增长率为19.7%,其中人才获取市场规模2821亿元,预计2017年-2022年复合增长率为20%。

需求端:第三产业占比提升,网络招聘行业雇主规模增长。随着国内服务业发展,我国第三产业GDP占比从1952年的28.7%提升至2018年的52.2%,58招聘以服务员、客服、保洁等蓝领服务业职位为主,而随着网络招聘的发展,我国网络招聘行业雇主规模也逐年增长,由2011年的134万家增长到2018年的666万家。

供给端:全国求职人数及高中(中专)学历占比基本稳定。根据艾瑞咨询,蓝领人群主要为高中(中专)学历,近年来,全国求职人数基本保持在1600-1700万人左右,其中高中(中专)学历占比保持在27-28%左右,供给端基本保持稳定。

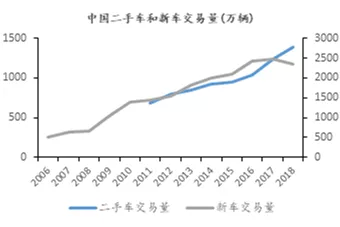

4 二手车:垂直企业是朋友而非对手,行业增长又快又稳

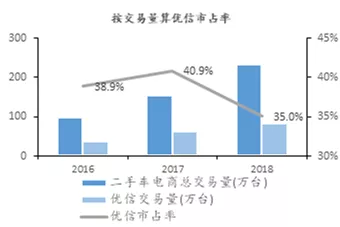

广告战后市占率提高有限,烧钱获客不再是垂直车商的重点投资方向。2017年,优信和瓜子分别投入10亿大打广告战,而当年行业龙头优信按交易量算市占率仅从38.9%提升至40.9%。当烧钱难以获得相应效果,二手车商转向解决行业供应链效率问题,加码金融等利润率更高的交易服务。2018年,优信的销售费用增速显著降低,通过消费者贷款促成的收入也占到总营业收入的61.7%。

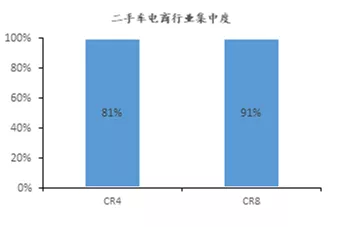

58同城拥有二手车交易信息平台行业70%的市占率和绝对领先的流量,是难以取得高市占的二手车商理想的合作伙伴。目前,优信和瓜子的二手车车源均在58同城平台上线。当二手车商无法突破用户规模瓶颈获得用户量爆发增长时,具备高效信息匹配能力和引流能力的58同城是它们理想的合作伙伴。

58同城同时持股瓜子和优信,借用车商线下服务能力,补足58同城交易服务短板。19年2月,58同城出售持有车好多集团(瓜子二手车+毛豆新车)价值7.1亿股权,而后仍持有车好多少数股权。19年5月,58同城投资优信二手车1亿美元,持股9.9%。58同城的二手车业务下沉计划面临着中小城市二手车供给缺口的问题,希望借助优信推行“全国购”活动所积累的一万人线下团队,帮助确保从大城市卖向中小城市的货源的真实性和品质。

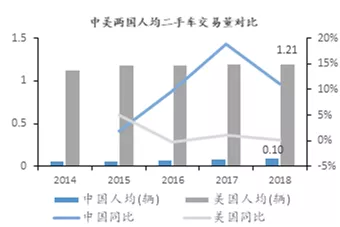

未来短期内行业增速稳定,加之垂直企业由于互相牵制尚未对公司地位造成威胁,公司二手车业务预计保持稳定快速增长。二手车平均使用年限在4-5年,因此二手车交易量受新车交易量4-5年的滞后影响,预计2019年二手车交易量仍将高速增长。二手车电商交易量近年保持增速在50%-60%,而二手车的发展空间仍有两倍以上于今,二手车电商渗透率也仅为16.8%,预计二手车电商交易能够继续保持稳定的高速增长

5 四万乡镇空间大,转型“智能+服务”

公司的会员包时常较短,使得会员数量对宏观经济波动较为敏感。招聘、二手车、黄页板块的会员包时长为12个月,房产板块的会员宝时长为1-3个月。由于会员宝面对个人销售,商家可根据经济环境对购买会员包的数量有较灵活的调整。

会员费收入80%来自蓝领招聘和房产租售领域,受上游周期影响未来短期难有显著爬升。公司的招聘业务主要为服务业和制造业蓝领,受经济不景气影响大。房产市场方面,政策面上国家“稳地价、稳房价、稳预期”的大方向预期延续,房产交易热度难以迅速上升;市场面上一二线城市楼市调控继续收紧,三四线城市面临棚改收尾,阳春难现。周期影响经上游传导至平台,未来短期内预计58同城核心业务的会员费收入将继续承压。

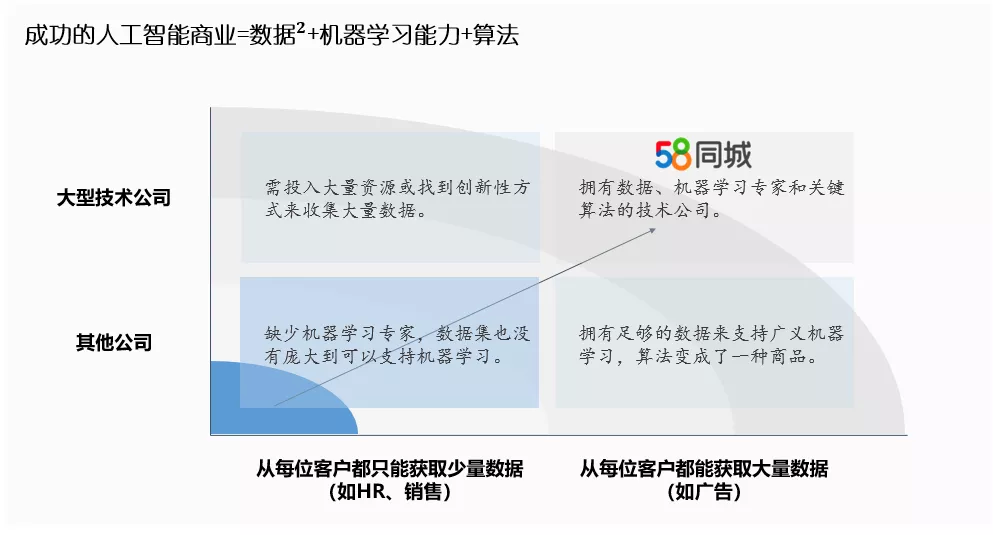

“网络协同+智能系统”意味着更多场景的数据和更精准的数据分析决策能力,是提升精准营销能力的关键。精准营销能力是58同城类平台的核心竞争力,平台需要既能覆盖尽可能多的场景,洞悉用户在不同场景下的需求,获取更多的个性化数据;又能利用数据进行准确的分析与决策。场景覆盖的核心在于网络协同,在垂直方向介入更多场景,共同提供服务。准确分析和决策的核心在于智能系统,通过“大规模用户数据+机器学习能力+算法”做出精准分析和决策。

2018年,58同城开始转型为智能化服务平台。

一方面,由信息到服务,投入内容端和交互终端,获取更多场景的数据。如采用微聊等在线IM工具取代电话连接;推出线上问答、AI智能推荐、智能估价、楼盘测评等功能;搭建58部落等社区板块;顺延产业链开拓车检、验机等线下增值服务。

另一方面,采取大数据和人工智能战略,提升沟通效率和营销精准度。低门槛带来的大流量转化为了更有价值的数据资产。生成的数据越多,算法模型和营销服务效果也会越好。同时,平台推出企管家功能,采用人工智能实时决策和服务中小商户,提升运营效率。

6 投资建议

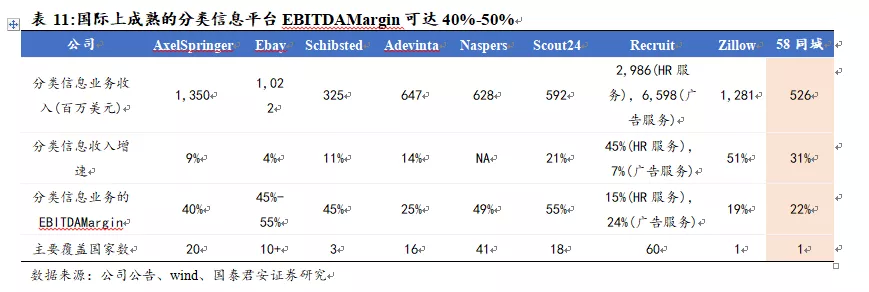

国际经验,成熟期分类信息平台的EBITDAMargin在40%-50%,增速在10%左右。58同城由于面对中国这样一个博大的市场,成立14年后仍处于成长扩张期,低线城市和乡镇的市场机会发掘尚不完全。目前58同城的EBITDAMargin为22%,持续扩张所需的投入一定程度上削弱盈利能力的提升。

我们预计2019-2021年公司营业收入分别为164.25亿元、193.82亿元和217.07亿元,归母净利润分别为27.03亿元、32.82亿元和38.35亿元,对应2019-2021年EPS分别为21.5、26.0和30.4元,按可比公司估值给予2019年PE 25倍,按7.1元/美元汇率,给与目标价75.7美元,首次覆盖给予“增持”评级。

7 风险提示

宏观经济增速持续放缓的风险:

招聘行业与宏观经济关系较大,宏观经济增速持续放缓将导致企业单位招聘岗位减少,影响公司收入

行业竞争加剧导致供需失衡风险:

公司所在行业为完全竞争行业,进入门槛较低,存在行业竞争加剧导致供给短期过剩,影响上市公司利润风险。

行业政策变化的风险:

公司房产租售政策受地产政策影响较大,如地产政策持续收紧,将导致买房人群减少,影响房产成交。二手车市场也受政策影响较大,如进口车关税降低,将影响二手车购买数量。

人力成本上升的风险:

人力成本的持续上升使得公司业务规模不经济。

扫码下载智通APP

扫码下载智通APP