广汽(02238)整体完成去库,“金九银十”或迎拐点,业绩估值有望双升

本文来自微信公众号“学学看汽车”,作者为天风汽车邓学团队。

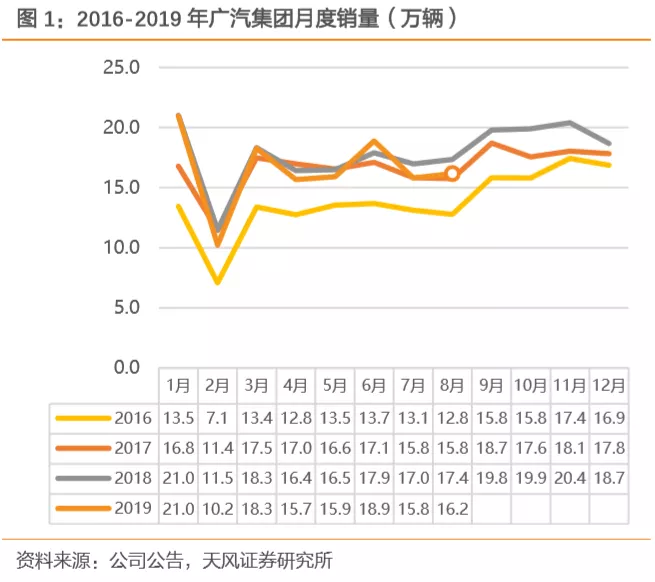

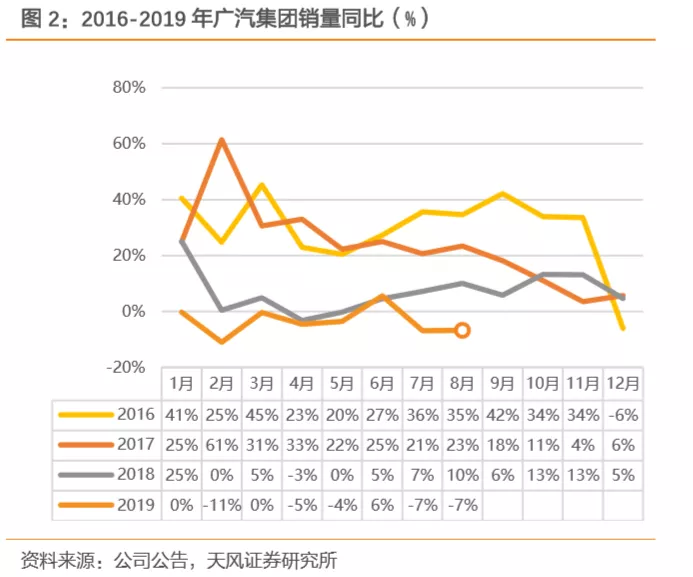

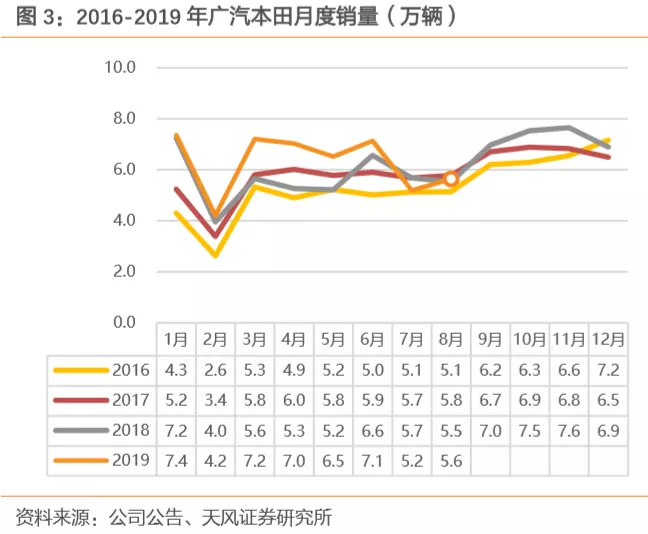

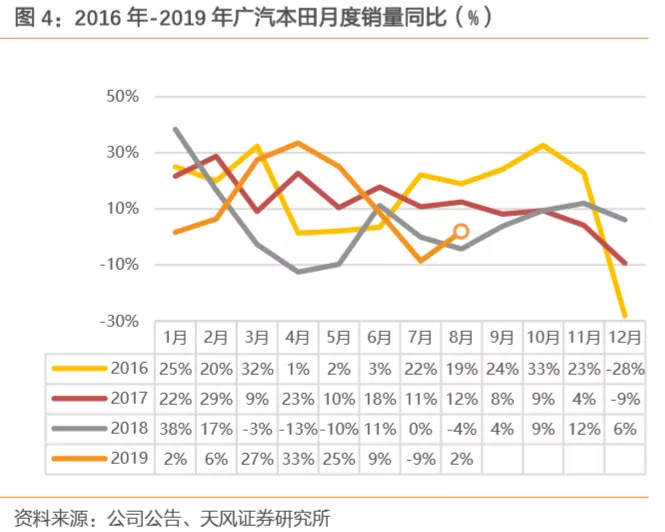

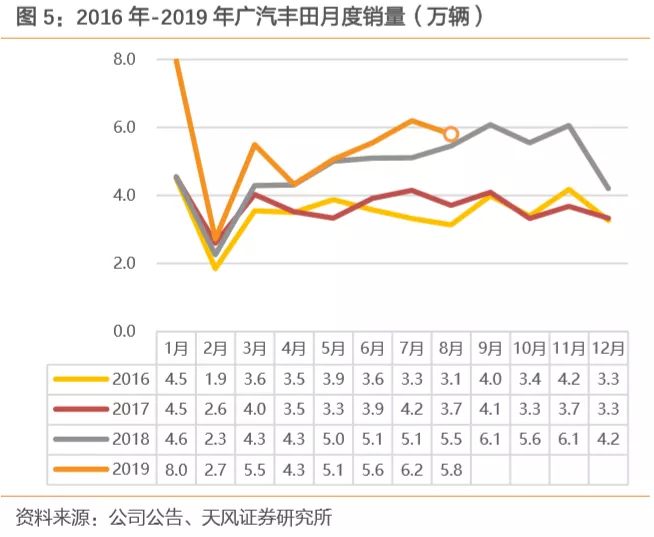

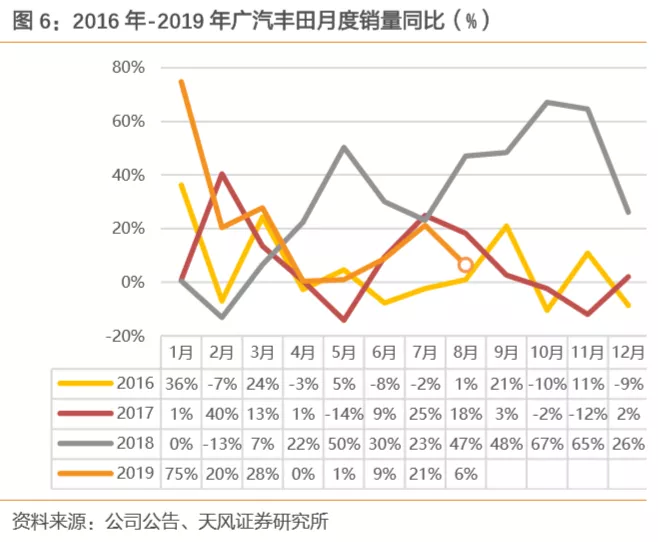

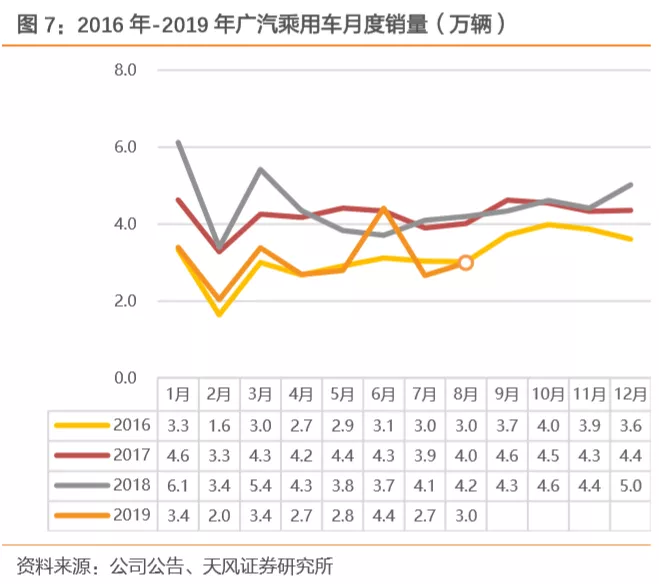

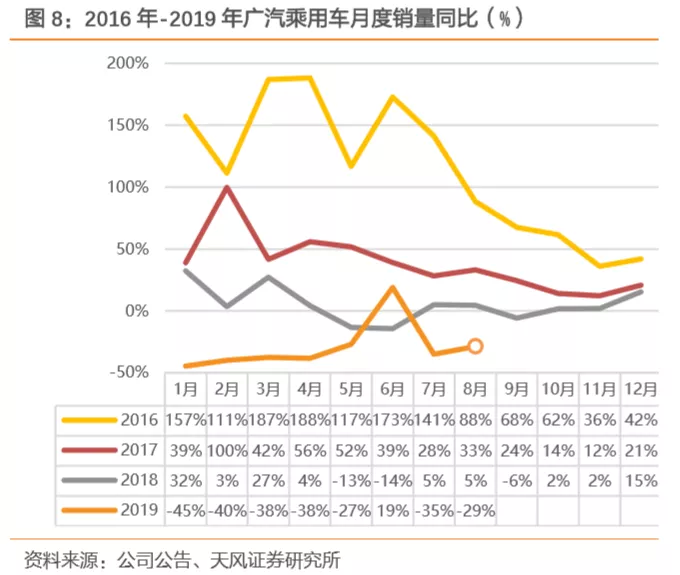

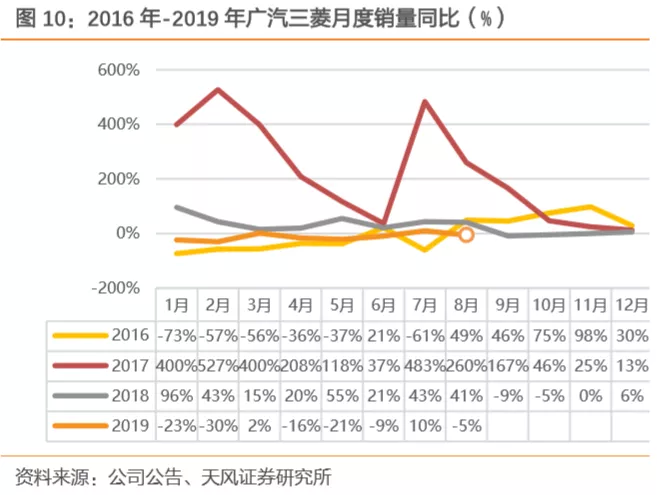

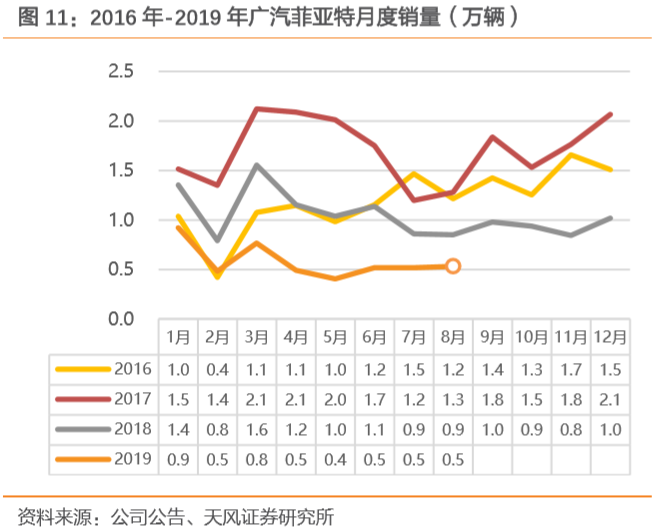

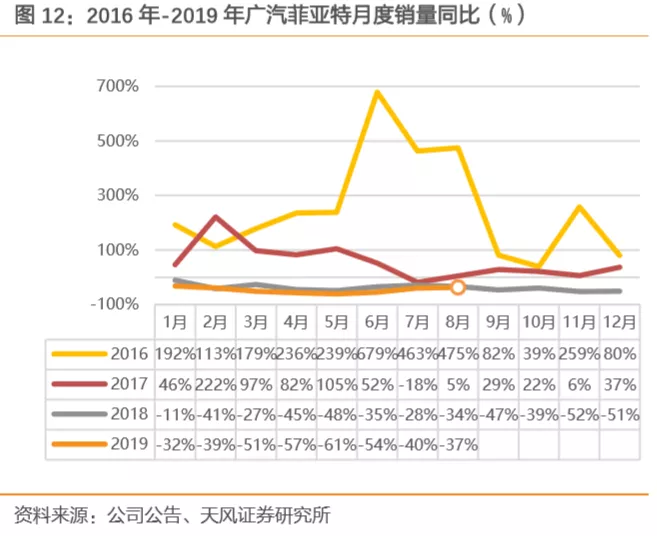

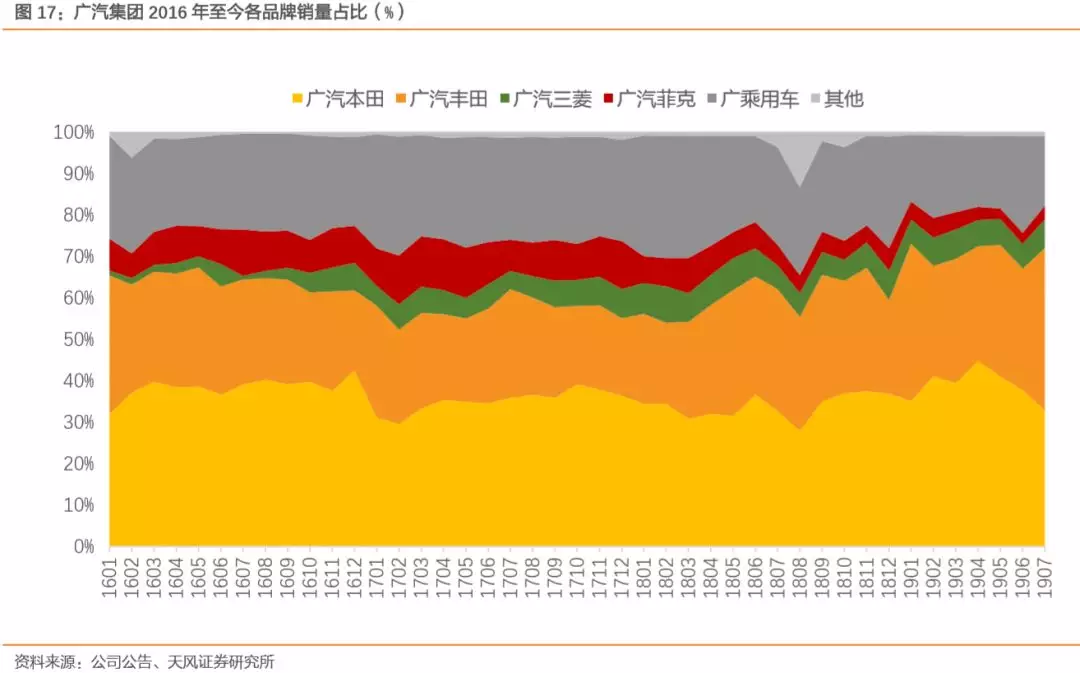

广汽(02238)发布8月产销快报:总销量16万辆,同比-7%,环比+2%。其中,自主3.0万辆,同比-29%,环比+13%;合资:广本5.6万辆,同比+2%,环比+9%,累计+11%;广丰5.8万辆,同比+6%,环比-6%,累计19%;广菲克5,325,同比-37,环比+3%;广三菱1.1万辆,同比-5%,环比-2%。

点评:

集团整体完成去库,期待“金九银十”汽车旺季各品牌持续上量。

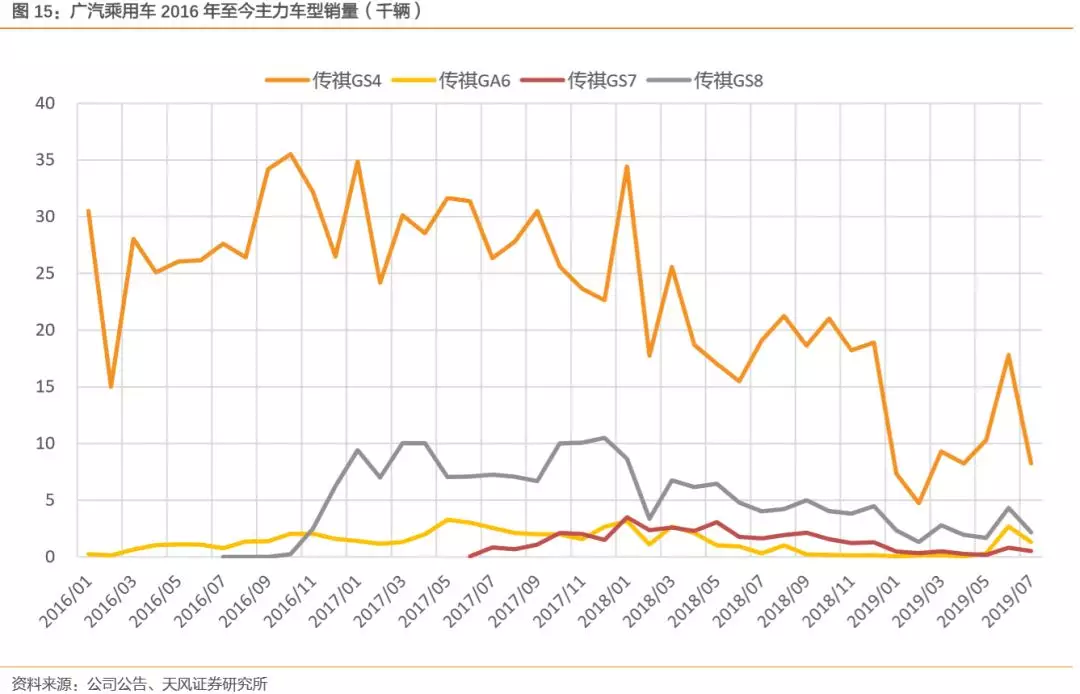

广汽乘用车自主品牌传祺2019年以来实行大规模去库存,前8月批发累计同比下滑31%,预计批发及终端库存已基本完成。此外,自主品牌8月销量较7月环比回暖,提升13%至2.9万辆,叠加广汽新能源开启新一轮产品周期(纯电平台车型Aion S拥有超长续航里程630公里,补贴后售价16万元起),广汽传祺预计在“金九银十”汽车旺季出现拐点,持续实现增长。

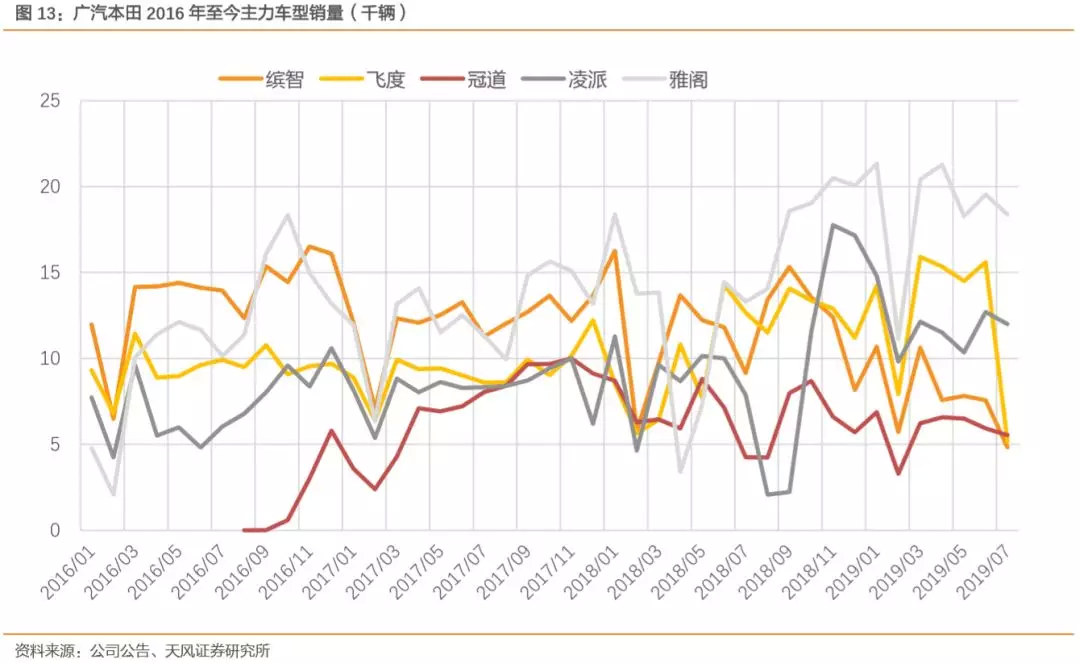

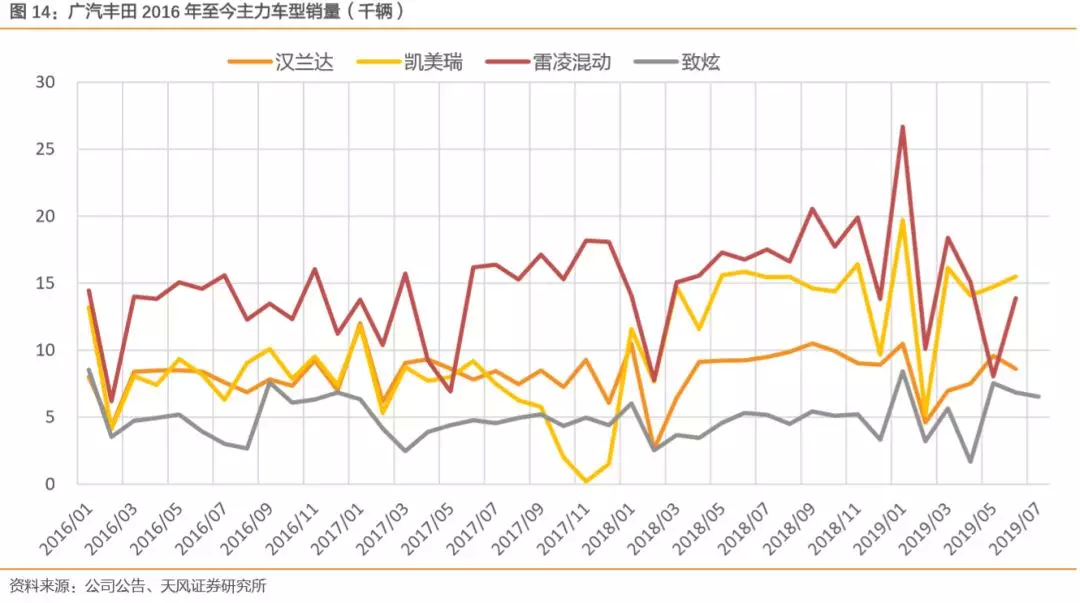

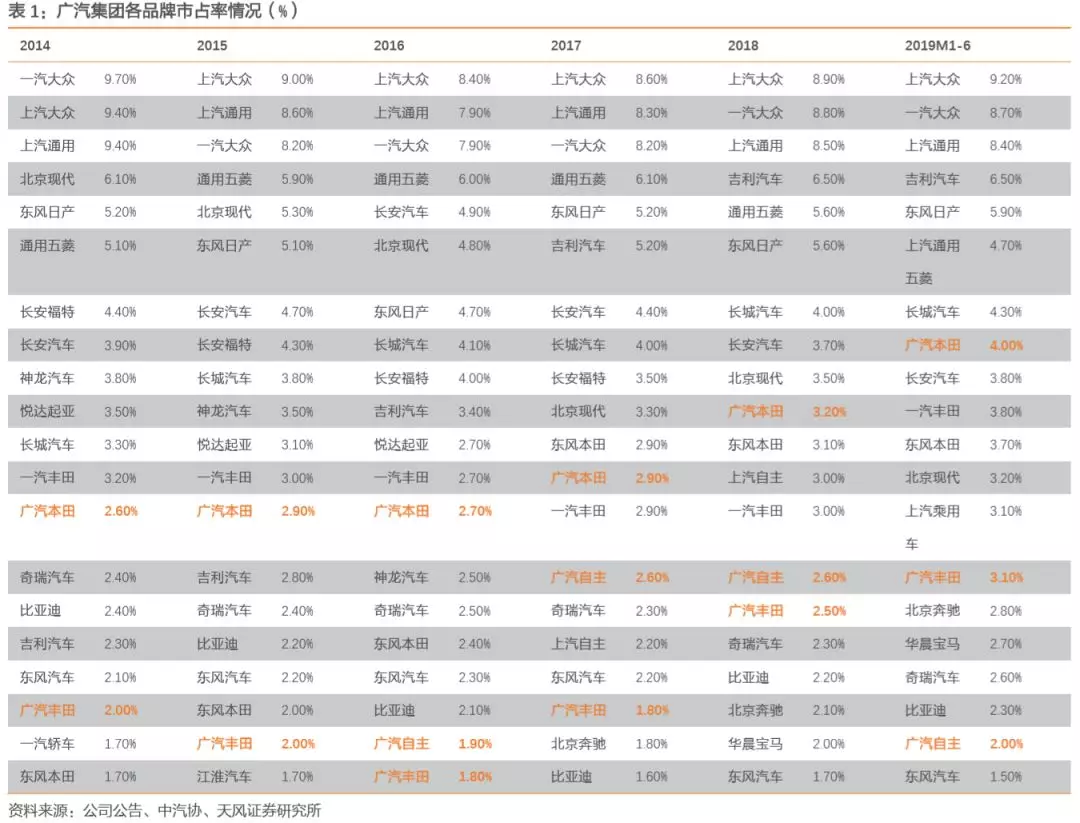

广本&广丰代表的日系合资品牌延续上升势头。广本继续强势,实现正增长,同比和环比分别提升2%和9%至5.6万辆。广丰8月持续增长,同比增长6%至5.8万辆。品牌处于产品强周期的同时,公司加速布局新项目推动品牌崛起:1)广丰新能源车产能扩建,一、二两期项目合计新增产能40万辆/年,计划2022年全部建成投产;2)广丰发动机TNGA系列发动机建设项目实施,项目建设规模为43.2万台/年,计划2021年建成;预计广丰未来2-3年内销量仍有较大向上空间。我们认为,日系产品周期的背后,隐藏的是汽车消费情绪的转变,节油经济、低维保等长期用车偏好有所提升,未来日系扩张份额的趋势将愈发明显。

广菲克继续去库调整,期待全新“一体化”战略改善经营状况。菲克集团与广汽集团联合宣布,自5月1日起对广汽菲克和广汽菲克销售公司的运营机制进行调整;此次调整的主要内容包括组织机构和人事方面,旨在将广汽菲克和广汽菲克销售公司进行“一体化”运营,实现产销融合,并建立更加高效的团队,以应对中国市场环境的变化和快速响应广大客户的需求,为消费者提供更优质的产品和服务。

投资建议:

去库结束,迎接加库周期,“金九银十”或迎拐点,有望驱动广汽集团H业绩估值双升。目前行业去库存已基本完成,有望进入加库存周期;随“金九银十”旺季来临,整车板块风险偏好有望进一步提升,有望驱动公司估值提升。而在行业出清的大环境下,公司产品力强,有望持续推动其加速扩张。由于此前对于车市预估相对乐观,我们下调对广汽集团盈利预测:2019-2020年归母净利分别由106/117亿元(等同于117/129亿港元)下调至95/110(等同于104/122亿港元),EPS分别为1.02/1.19港元,对应PE 7.9倍、6.8倍;继续给予广汽集团H“买入”评级。

风险提示

车市下行风险;各品牌新车型销量或上市不及预期;广菲克运营战略调整不及预期;广菲克计提资产减值风险。

数据图表

扫码下载智通APP

扫码下载智通APP