天风证券:坐拥大湾区旺盛需求,思考乐(01769)如何打好这一手牌

本文来自微信公众号“刘章明消费产业研究”,作者孙海洋、刘章明。

摘要

思考乐教育:粤港澳大湾区知名教育培训机构

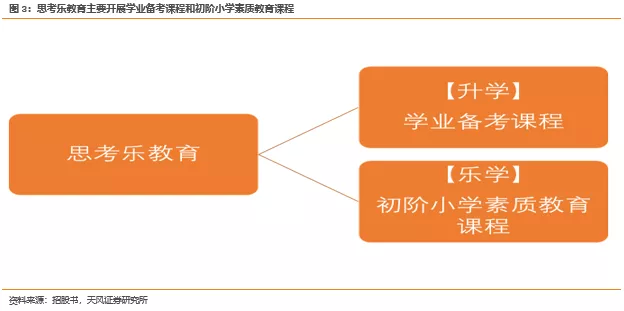

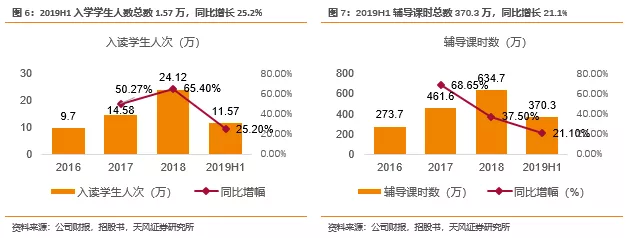

思考乐教育作为广东省五大K-12课后教育服务提供商之一,主要开展学业备考课程和初阶小学素质教育课程。通过“升学”品牌开展学业备考课程,通过“乐学”品牌开展初阶小学素质教育课程。2016-18年思考乐教育入读学生人次分别为9.7万、14.58万及24.12万,2019H1入学学生人数为11.57万,同比增长25.2%。从辅导课时总数来看,2016-18年分别为为273.7万、461.6万及634.7万课时,2019H1辅导课时总数为370.3万课时,同比增长21.1%。思考乐教育学习中心总数由2018年底的54个增加至2019年中的64个。

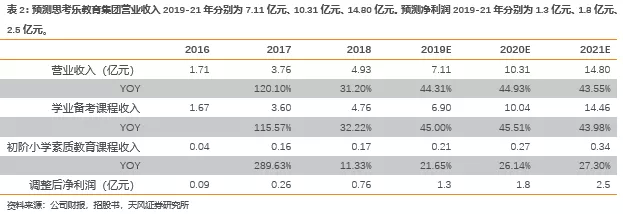

思考乐教育2019H1营收2.95亿元,同比增长25.2%。收入主要来源于学生所缴学费,收入增加主要反映学习中心网络的扩张;课程总入读学生人次增加;总辅导课时增加。2019H1毛利1.28亿元,同比增长47.35%;2019H1毛利率43.28%,同比提高6.52pct。2019H1毛利率提升主要原因为17-18年开设的学习中心以做好提速准备、进入增长阶段。2019H1净利0.33亿元,同比减少1.4%,对应净利率11.33%,同比减少3.06pct。2019H1调整后净利0.60亿元,同比增加63.2%。2018年调后净利0.84亿元,同比增长135%。就2015-18年的收益复合年增长率而言,思考乐在广东省五大(按2018年的收益计量)K-12课后教育服务提供商中成长最为迅速。

思考乐教育拥有先进的教学体系

以博学精教,成就学生为核心教育理念,打造5T教学管控系统、双核DPS培养系统,并致力于教学教材的研发。大力拓展线下业务范围,开拓线上应用程式。(1)线下拓展:地处粤港澳大湾区,较易进行模式的复制,思考乐已经于深圳、东莞、佛山和惠州市场获得了高度的品牌知名度和客户满意度,同时也享受着粤港澳地区经济高速发展带来的机遇。未来,思考乐将向着潜力巨大且竞争较弱的城市进行拓展。思考乐向着二三四线城市发展具备天时地利人和。(2)融合线上资源:打造“思考乐双师课堂”,孵化“思考乐网校”应用程式。

首次覆盖,买入评级

我们预测思考乐教育集团营业收入2019-21年分别为7亿元、9.1亿元、11.83亿元。预测净利润2019-21年分别为1.3亿元、1.69亿元、2.2亿元,对应PE分别为24x、17x、12.4x。K12培训资产具备较大成长空间,思考乐坐享大湾区人口红利,管理团队极富干劲,合伙人制激励到位,我们看好其发展前景,首次覆盖,给予买入评级。

目前K12教培公司主要有新东方(EDU.N)、好未来(TAL.N),我们参考其估值水平,根据WIND一致预期,新东方FY19-21年PE分别为39x、29x,23x;好未来FY19-21年PE分别为70x、37x,29x,平均PE分别为55x、33x、26x。

考虑到思考乐体量较小,处于快速成长期,我们给予其10%估值溢价,即对应FY20 36x,对应61亿人民币市值,68亿港币市值,12元港币/股。

1. 思考乐教育:成长于粤港澳大湾区的知名教育培训机构

1.1. 思考乐教育:博学精教,成就学生

1.2. 双品牌【升学】+【乐学】;19H1学生11.57万,同比增25.2%

【升学】品牌:学业备考课程

学业备考课程透过「升学」品牌开展,主要面向一年级至十二年级的学生,囊括一年级至十二年级的多门学科。参考中国的实际背景设计该等课程并以小班制形式开展,每班通常不超过20名学生。学业备考班一般每周开课一次或两次,大部分课程根据不同年级每节课时长介乎1.5至3个小时。每节课由检查作业、讲课时间、课堂考核及练习及小测讨论组成。

【乐学】品牌:初阶小学素质教育课程

初阶小学素质教育课程透过「乐学」品牌开展,向小学一年级至三年级的学生提供拥有语言、数学及表演艺术及绘画等兴趣课程,大多数课程每期课程有十八节课。「乐学」品牌课程一般每周有一节课,大多数课程的课时视乎年级阶段从1.5小时到2.5小时不等。该等课程主要旨在培养学生专注、表达能力及阅读习惯。

截至2019年6月30日,思考乐在中国有64间学习中心,此外有18个学习中心正处于筹备阶段并将于2019年秋冬季假期投入正式运营。其中【升学】品牌的学业备考课程拥有56间学习中心,【乐学】品牌的初阶小学素质教育课程拥有8间学习中心。思考乐的学习中心拥有教学设施,是进行授课的实际地点。

1.3. 2019H1营收增长25.2%至2.95亿元,调后净利增长63.2%至0.60亿元

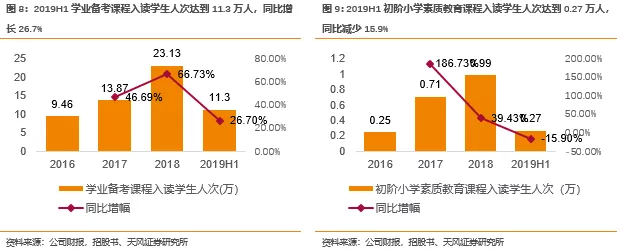

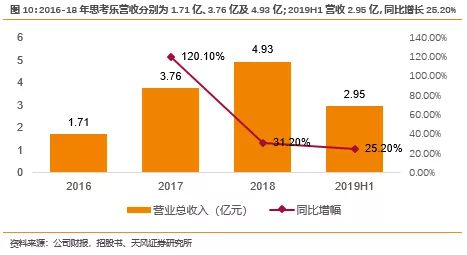

从营收来看,2016-18年思考乐教育营收分别为1.71亿元、3.76亿元及4.93亿元,19H1营收2.95亿元,同比增长25.2%。公司收入主要来源于学生所缴学费,收入增加主要反映(1)学习中心网络的扩张(思考乐教育学习中心总数由2018年12月31日的54个增加至2019年6月30日的64个);(2)课程总入读学生人次增加;(3)总辅导课时增加。

营业收入按课程划分:

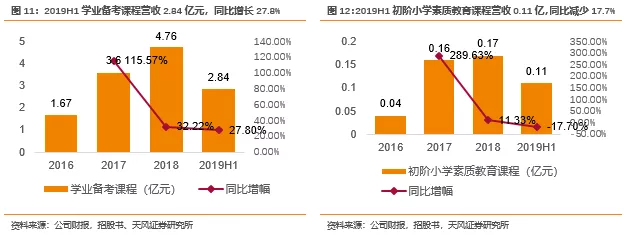

(1)学业备考课程:2016-18年学业备考课程营收分别为1.67亿元、3.6亿元及4.76亿元,2019H1学业备考课程营收2.84亿元,同比增长27.8%。

从销售成本来看,2016-18年销售成本分别为1.14亿元、2.52亿元及3.06亿元,2019H1销售成本为1.68亿元,同比增长12.3%。销售成本的增加主要系员工成本增加所致。销售成本主要包括:(i)员工薪资及福利;(ii)学习中心租金开支;(iii)折旧及摊销;(iv)教材;(v)物业管理开支;(vi)维护开支;(vii)公用事业;(viii)其他税项;(ix)其他。

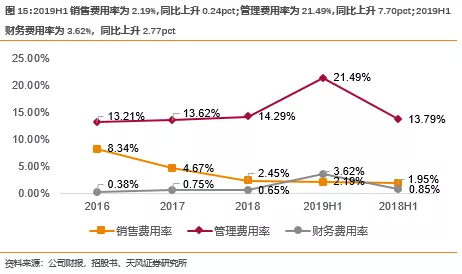

2016-18年销售费用分别为0.14亿元、0.18亿元及0.12亿元,2019H1销售费用0.065亿元,同比增长40.5%。2019H1销售费用率为2.19%,同比上升0.24pct。销售费用的增长主要系上市时推广品牌的广告和展览开支增加、与业务活动相关的销售开支增加所致。

管理费用分别为0.23亿元、0.51亿元及0.7亿元, 2019H1管理费用0.635亿元,同比增长95.1%。2019H1管理费用率为21.49%,同比上升7.70pct。管理费用的增加主要系公司上市时产生的行政开支、学习中心网络扩张和集团业务增长带来的行政管理人员薪金及福利的增加所致。

财务费用分别为0.0066亿元、0.028亿元、0.032亿元,2019H1财务费用0.11亿元,同比增长435.3%。2019H1财务费用率为3.62%,同比上升2.77pct。财务费用的上升主要系自2019年年初起使用国际财务报告准则第16号——租赁,而导致租赁负债的利息开支增加0.094亿所致。

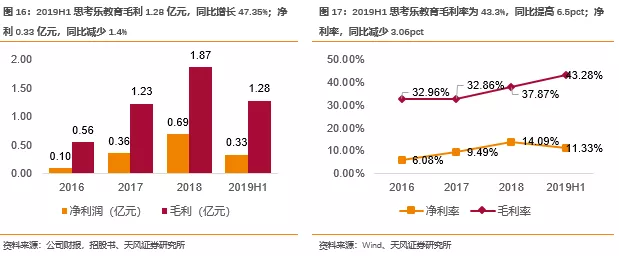

从毛利和毛利率来看,2016-18年毛利分别为0.56亿元、1.24亿元及1.87亿元,2019H1毛利为1.28亿元,同比增长47.35%;2016-18年毛利率分别为33.0%、32.9%、37.9%,2019H1毛利率为43.3%,同比提高6.5pct。毛利率由FY2016的33.0%减少至FY2017的32.9%,主要由于新学习中心开始营运。2016-18年,思考乐教育分别开设了12、21及8间新学习中心。在各个新学习中心开业后的上升期内所能产生的收益相对有限,但仍会定期产生相关成本(如租金开支以及薪金及福利)。毛利率由FY2017的32.9%上升至FY2018的37.9%,主要由于:(i)在2016-17年开设的学习中心已完成提速准备进入增长阶段;(ii)在2018年开设的新学习中心相对较少,故尽管公司在该等新中心按相对常规课程相对更低的学费提供相对更多体验课程,从新中心获取的相对较低收入没有对整体毛利率产生显着负面影响。2019H1毛利率的提升主要原因为17-18年开设的学习中心以做好提速准备、进入增长阶段。

2016-18年,净利分别为0.1亿元、0.36亿元及0.7亿元。2019H1净利为0.33亿元,同比减少1.4%,对应净利率为11.33%,同比减少3.06pct。2019H1调整后净利0.60亿元,同比增加63.2%。2018年调后净利0.84亿元,同比增长135%。调整项是上市开支和新会计准则中租赁成本的影响。

从现金及现金等价物来看,2016-18年现金及现金等价物分别为0.03亿元、0.25亿元及0.37亿元,2019H1现金及现金等价物为4.21亿元。

2. 教学质量卓越,深耕线下拓展,融合线上资源

2.1. 大湾区K12教培领跑者,区位红利显著

就2015-18年的收益复合年增长率而言,思考乐在广东省五大(按2018年的收益计量)K-12课后教育服务提供商中成长最为迅速。按收益计,思考乐于2018年在广东省K-12课后教育服务提供商中排名第四,占有约0.9%的市场份额。按截至2018年底的收益及入读学生人次计量,思考乐在深圳的K-12课后教育服务提供商中位列第二。

思考乐的地理位置可带来独特竞争优势

深圳市对优质课后辅导服务的需求保持强劲且快速增长。广东省为中国经济最发达地区之一,而其经济高速发展不断吸引中国其他地区人士,预期广东省K-12课后教育市场将会持续高速发展。思考乐已在深圳、东莞及佛山市场取得了学生及家长的高度认可,处于一个有利位置,可把握粤港澳大湾区带来的增长机会,并可将过去于深圳取得的成功复制至粤港澳大湾区及福建省等更多地区。

2.2. 高质师资提升教学质量,先进教学体系提升知名度

高质的师资团队

思考乐拥有严格的教学质量控制体系,对教师的表现和教学效果进行定期测试和评估。评估结果将与评估教师留任、薪酬和晋升挂钩。评估流程全面并考虑多项因素,如收益贡献、学生续班率,学生退学率、学生和家长的满意率及教学技能比赛结果。

先进的教学体系

(1)思考乐于秉持【博学精教,成就学生】的核心教育理念。主要关注学习能力处于中等水平的学生,会帮助激发学生对学业的兴趣、增强其上进心及提高其学习热情以发掘其全部潜力。

(2)思考乐已开发一套【5T教学管控系统】,包括:

(i)教师等级管理系统,该系统将教师分为30个等级,各级晋升乃基于专业知识、教学满意度及绩效等多方面因素;

(ii)教学质量考核系统,该系统要求教师每月参加专业考核以评估其教学能力;

(iii)教学服务监督系统,根据该系统不时对教学满意度进行调查以监督教学质量;

(iv)教学效果评估系统,该系统根据评估结果制定评估报告并为学生提供个性化分析及建议;

(v)PTS教学法,此教学法反映了思考乐的努力及丰富的实际辅导经验。透过PTS教学法,思考乐将辅导课划分为多个主要环节,包括重温上节课主要知识点、随堂测试、为学生作业打分、讲课、练习、进行提问以促进学生自主思考、解答练习问题以及总结课堂,上述环节会按步骤进行,进而帮助学生提升学习效率。

(3)【双核DPS培养系统】

作为对学校教育的补充,思考乐致力在课后教育服务中纳入学生品格教育,为学生提供全面的教育,帮助他们成为具有核心道德价值观的人才。就此,思考乐推出「双核DPS培养系统」,旨在重点培养学生的关键竞争力,包括培养他们探索及解决问题的精神、改善他们的学习习惯、提高他们的学习能力及帮助他们培养优良品格。思考乐在设计教材的过程及研讨教学方法时会注入该等理念;于学生报读课程前评估其能力以更好地满足每名学生特定的学习需求;着重以教师的正面榜样作用激励学生并鼓励他们更加自律。思考乐透过努力研发教材和教学方法以及有效管理教学资源、课程和教师来实现这些目标。

(4)致力于课程和教材的研发

针对不同课程、不同年龄段的学生群体,思考乐根据需求定制课程和教材,内部自行开发大部分教材。思考乐内部开发团队由退休教师组成的顾问团体提供支持,其主要负责提升教师的教学技能及就开发教材提供意见。思考乐内部产品开发团队于设计不同课程教材的范围及深度时会依据不同城市的要求及需求进行详细调查及开发。教材草案于开发期间将经相关科目负责人士进行数次审阅。每个新课程都必须先在内部平台推出,征求意见及建议。内部产品开发团队成员会参加课程现场课堂并跟踪反馈。

展望未来,思考乐在课程和教材研发方面有如下亮点:

(i) 推出青少儿人工智能STEAM教育课程,旨在为青少年介绍人工智能技术,随着智慧时代的不断普及,此课程的需求端旺盛,预期将增加思考乐的收入来源。

(ii) 通过数字平台整合若干课程及现有课室教育课程,推动教学流程的定制化及数字化,为学生提供更幼稚的教学体验。

(iii)加深教学过程中对数字材料的使用

2.3. 大力拓展线下业务范围,开拓线上应用

线下拓展:地处粤港澳大湾区,较易进行模式的复制

思考乐已经于深圳、东莞、佛山和惠州市场获得了高度的品牌知名度和客户满意度,同时也享受着粤港澳地区经济高速发展带来的机遇。

未来,思考乐将向着潜力巨大且竞争较弱的城市进行拓展。思考乐向着二三四线城市发展具备天时地利人和:天时:国家发展加快,二三四线城市的群众有能力、有需求为其孩子提供良好教育;地利:思考乐作为一家深耕深圳的公司,享有较好的口碑,未来在向着周边的城市发展时良好的品牌知名度将成为较好的催化剂;人和:思考乐采取“合伙”的模式,整个团队齐聚一心、兢兢业业。

融合线上资源:打造【思考乐双师课堂】,孵化【思考乐网校】应用程式

(1)【思考乐双师课堂】

思考乐现已成立“双教师部门”,预计在2019年秋季推出【思考乐双师课堂】。此模式充分结合线上与线下,通过“优师线上直播教学+辅导老师线下答疑”的方法,融合网络视频互动技术,由两位老师远程配合共同教学。双师课堂的师资队伍将由思考乐教育集团的优质王牌老师和金牌老师担任,学生可实现实时实景、面对面地跟老师互动学习,体验优质老师的课堂。

(2)孵化【思考乐网校】:线下与线上的联动

为了适应教育行业日益智能化的趋势、提高学生学习质量,思考乐将推出【思考乐网校】,以配合线下业务。

【思考乐网校】是一个提供免费辅导视频和数字材料移动应用程式,亦是结合人才、教学、科研及品牌等竞争优势的战略产品。目前,思考乐网校处于孵化试营运阶段,向逾100,000名线下课程的学生提供线上K-12增值服务,使用线上线下混合教学系统及透过优质录制可传播课堂及小课堂提供教学服务。

2.4. 管理团队极具创业精神,主要股东提供联动效应

思考乐管理团队由高素质人才组成,组成稳定且有深厚的行业专长及广泛的营运经验。思考乐创始人兼主席陈启远先生深耕K-12课后教育服务行业,已积累逾八年经验,曾获南方都市报颁授「2015民办教育风云人物」奖项,现时在北京大学深圳研究生院攻读工商管理硕士学位,亦在2018年3月以北京大学汇丰商学院访问学者身份完成由牛津大学曼斯菲尔德学院举办的牛津访问学习计划。思考乐的高级管理团队成员平均年龄为约37岁,他们具备青春、热情及开拓品质,且共事多年,大多数有担任K-12教育领域教师的一线经验,因此对教学及教师管理有深刻理解。

华创煜耀于成为思考乐的投资者及主要股东之一后为思考乐提供宝贵意见,预期华创煜耀将就品牌定位、策略发展、客户服务及关系、潜在并购机会方面继续给予思考乐支持。华创煜耀会与思考乐产生强大的协同效应,尤其是在资本投资、经营管理及策略规划方面。

3. 盈利预测

深圳市思考乐文化教育科技发展有限公司是一家成长于粤港澳大湾区的知名教育机构,是广东省五大K12课后教育服务提供商之一,根据2015-18年收益的年复合增长率计算,思考乐增长最快。截至2019年6月30日,思考乐集团已拥有64个学习中心,此外有18个学习中心正处于筹备阶段并将于2019年秋冬季假期投入正式运营。

思考乐拥有高质的师资团队和现金的教学体系。其秉承“博学精教,成就学生”的理念,开发出“教学5T管控系统”、“双核DPS培养系统”,并且致力于创新研发、开发课程和教材,为学生带来更优质的教学体验,也为集团带来更大的增长空间。

思考乐注重线下的拓展,也正谋划融合线上的资源。未来,思考乐将向着潜力巨大且竞争较弱的城市进行拓展。思考乐向着二三四线城市发展具备天时地利人和。同时融合线上资源,打造“思考乐双师课堂”,开展“思考乐网校”应用程式。发展线上业务的同时,也充分为线下业务赋能。

我们预测思考乐教育集团营业收入2019-21年分别为7亿元、9.1亿元、11.83亿元。预测净利润2019-21年分别为1.3亿元、1.69亿元、2.2亿元,对应PE分别为24x、17x、12.4x。K12培训资产具备较大成长空间,思考乐坐享大湾区人口红利,管理团队极富干劲,合伙人制激励到位,我们看好其发展前景,首次覆盖,给予买入评级。

目前K12教培公司主要有新东方(EDU.N)、好未来(TAL.N),我们参考其估值水平,根据WIND一致预期,新东方FY19-21年PE分别为39x、29x,23x;好未来FY19-21年PE分别为70x、37x,29x,平均PE分别为55x、33x、26x。

考虑到思考乐体量较小,处于快速成长期,我们给予其10%估值溢价,即对应FY20 36x,对应61亿人民币市值,68亿港币市值,12元港币/股。

扫码下载智通APP

扫码下载智通APP