广发证券:美债收益率倒挂市场忽视了什么?

本文来自“广发策略研究”,作者为戴康、俞一奇,本文观点不代表智通财经观点。

报告摘要

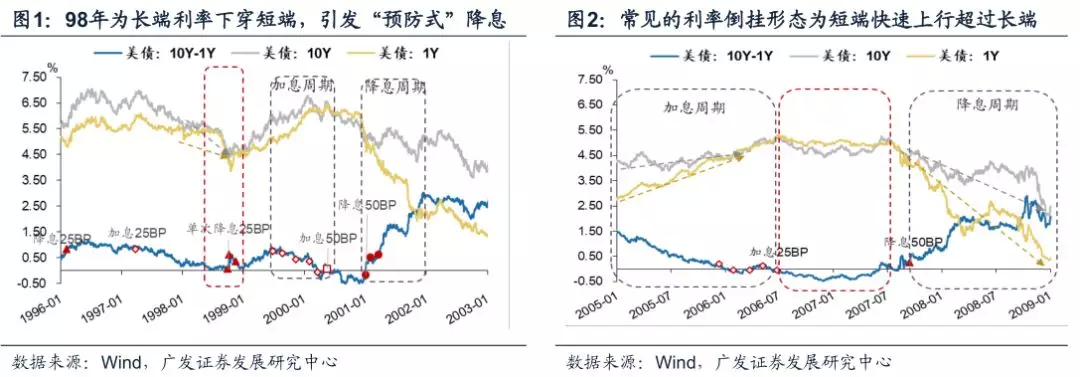

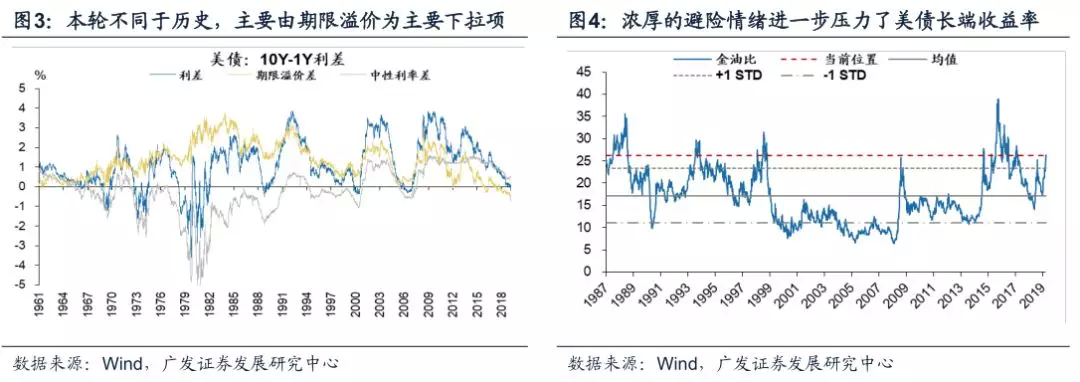

本次美债利率倒挂并非货币政策收紧触发,形态与过往多数不同

自1956年以来美债共计发生12轮利率倒挂(由于1976年以前尚无2年期国债,因此以10Y-1Y为指标),过往利率倒挂常发生于货币政策收紧、利率上行阶段,由短端利率上穿长端利率所致(1998年除外)。1998年为长端利率下穿短端,但当时货币政策相对平稳。而本次美债利率倒挂产生于降息之后、利率已经下行阶段,由长端利率快速下行穿过短端产生。

收益率曲线修正方式相应有别,长端利率修复成为本次关键

若利率倒挂持续时间较长,会造成银行惜贷、长期债券融资功能走弱,从而对经济形成负反馈,因此存在尽快修复的必要。短端利率是过去修复收益率曲线的关键:过去由短端利率上穿长端产生的利率倒挂,均采用货币政策宽松推动短端利率快速下行进行修正。

1998年的利率倒挂,由俄罗斯债务危机和亚洲金融危机蔓延的担忧升温致使长端利率快速下行导致,之后美联储启动“预防式”降息缓解担忧,收益率曲线得以修正。而本次收益率曲线修正,长端利率更为关键:本次倒挂出现于降息后,后期除美联储继续降息下压短端利率外,长端利率修复成为本次收益率曲线纠偏的关键。

市场忽视了什么?本次利率倒挂可能催生美国贸易政策减压的诉求

本次美债长端收益率的快速下行与贸易条件改变等风险事件的时间线基本吻合,贸易环境波动造成投资者对经济增长担忧升温,并推动避险资金涌入长期美债进一步压低收益率。此外,根据美联储模型,历史利率倒挂多由中性利率差下拉,而本次则由期限溢价为主要下拉项,意味着本次利率倒挂受风险补偿扰动较多。

不同于18年末由货币政策收紧引发的美债利率倒挂,可优先采用货币政策宽松、引导短端利率下行的方式进行纠正,在贸易政策制定中对此考量权重不必过高。本次美债利率倒挂,贸易环境不稳定加速长端利率下行是重要成因之一,因此对修复经济增长预期、稳定避险情绪提出了更高要求,由此可能催生美国贸易政策相对减压的诉求。

上周美股大跌后Trump致电美国三大银行CEO询问消费情况,媒体报道美国商务部或正在考虑给予华为额外90天宽限期,迹象表明利率倒挂可能被纳入美国贸易政策制定的考量当中,经济条件变化使得贸易条件缓和的胜率增加。

参考18年行业轮动经验,若贸易条件缓和,科技类行业大概率受益

参考18年行业轮动经验,A股与贸易摩擦相关性强的行业在事态缓和后能迎来显著超额收益。若后续贸易条件阶段性缓和,则受益于广谱利率下行+盈利预期改善的计算机(软件)、电子(半导体、消费电子)的不确定因素进一步消除。此外,若波动缓和、且联储加速降息,则大概率美元小幅回落,新兴市场的金融条件迎来改善,预计北向资金将重回稳定净流入,长线资金偏爱的ROE稳定性“中国优势”(食品饮料、休闲服务)也将受益。

风险提示

经济下行超预期,盈利超预期波动,海外不确定性。

报告正文

1、本次美债利率倒挂并非货币政策收紧触发,形态与过往多数不同

利率由名义GDP增速和供需关系共同决定,反映对于经济增长和货币政策的预期,短期也受到资金面的影响。产生倒挂常见有两种形式:1)短端利率快速上行超过长端利率,由货币政策收紧(如加息等)触发短端利率快速上行,通常对应短期经济增长状态良好,但投资人对长期经济增长担忧导致长端利率抬升相对缓慢甚至下行而产生的倒挂;2)长端利率快速下行产生的倒挂,通常由增长预期下行或避险情绪触发。

由于1976年之前尚无2年期美国国债,因此我们采用美债10Y-1Y作为观察利差的指标, 从1956年至今,美债共发生12轮利率倒挂(其中1998年为10Y-2Y倒挂更为明显),除1998年和本次,其余利率倒挂常发生于货币政策收紧、利率上行阶段,由短端利率上穿长端利率所致。1998年为长端利率下穿短端,但当时货币政策相对平稳。而本次美债利率倒挂产生于降息之后、利率已经下行阶段,由长端利率快速下行穿过短端产生。

2、收益率曲线修正方式相应有别,长端利率修复成为本次关键

短期利率倒挂常造成风险资产价格波动,影响投资者信心,若下跌幅度较大则进一步影响收入。而持续时间较长的利率倒挂则会造成银行惜贷、长期债券融资功能走弱,若居民部门杠杆率偏高则短期冲击就会较为明显,长期则必然影响企业资本开支、投资、居民购房等,对经济造成负反馈。因此,利率倒挂有及时修复的必要性。短端利率是过去修复收益率曲线的关键。过去由短端利率上穿长端产生的利率倒挂,均采用货币政策宽松推动短端利率快速下行进行修正。

1998年的利率倒挂,由俄罗斯债务危机和亚洲金融危机蔓延的担忧升温致使长端利率快速下行,长端利率下穿短端利率形成倒挂,之后美联储启动“预防式”降息缓解担忧,收益率曲线得以修正。利率倒挂触发方式不同,使得本轮收益率曲线的纠正方式也有所区别,本次收益率曲线修正,长端利率更为关键。不同于历史其他时段,本次利率倒挂出现于利率已结束上行通道,进入下行通道的阶段。因此,后期除美联储继续降息下压短端利率外,长端利率修复成为本次收益率曲线纠偏的关键。

3、市场忽视了什么?本次利率倒挂可能催生美国贸易政策减压的诉求

本次美债长端收益率的快速下行与贸易条件改变等风险事件的时间线基本吻合,利差走窄的斜率自7月31日起明显更为陡峭:1)美国时间7月31日美联储如期降息,但联储主席鲍威尔的讲话却并不十分鸽派;2)美国时间8月1日美国总统特朗普在社交媒体表示,将自9月1日对进口自中国的额外约3000亿美元产品加征10%关税;3)美国时间8月5日,美国财政部宣布将中国列为汇率操纵国。贸易环境波动造成投资者对经济增长的担忧升温,并推动避险资金涌入长期美债进一步压低收益率。

此外,根据美联储模型,利差可分为期限溢价和中性利率差两部分,过去倒挂多由中性利率下拉导致,但本轮则由期限溢价为主要下拉项,意味着本次利率倒挂受风险补偿扰动较多。不同于18年末由货币政策收紧引发的美债利率倒挂,可优先采用货币政策宽松、引导短端利率下行的方式进行纠正,在贸易政策制定中对此考量权重不必过高。

本次美债利率倒挂,贸易环境不稳定加速长端利率下行是重要成因之一,因此对修复经济增长预期、稳定避险情绪提出了更高要求,由此可能催生美国贸易政策相对减压的诉求。上周美股大跌后Trump致电美国三大银行CEO询问消费情况,媒体报道美国商务部或正在考虑给予华为额外90天宽限期,迹象表明利率倒挂可能被纳入美国贸易政策制定的考量当中,经济条件变化使得贸易条件缓和的胜率增加。

4、参考18年行业轮动经验,若贸易条件缓和,科技类行业大概率受益

从赔率角度来看,当前A股股债相对回报率为0.82,持平05年以来+1.5

STD的0.82(均值回归触发位);上证综指股权风险溢价为4.96%,高于02年以来+1

STD的4.7%;VIX指数处于09年以来均值上方;10年期美债收益率处于08年以来的相对低位,各类资产价格反映当前赔率已相对合适。

而胜率方面,随着经济条件的变化,贸易条件缓和的概率上行。参考18年行业轮动经验,A股与贸易摩擦相关性强的行业在事态缓和后能迎来显著超额收益。若后续贸易条件阶段性缓和,则受益于广谱利率下行+盈利预期改善的计算机(软件)、电子(半导体、消费电子)的不确定因素进一步消除。此外,若波动缓和、且联储加速降息,则大概率美元小幅回落,新兴市场的金融条件迎来改善,预计北向资金将重回稳定净流入,长线资金偏爱的ROE稳定性“中国优势”(食品饮料、休闲服务)也将受益。

风险提示:宏观经济下行压力超预期;盈利环境发生超预期波动;海外不确定性风险增加外需的不确定性。

扫码下载智通APP

扫码下载智通APP