中金:传统车企通过投资布局无人驾驶,关注芯片、传感器等产业链的投资机会

本文来自微信公众号“乐平科技视角”,作者:黄乐平、王雷等。

投资建议

我们认为,通用无人驾驶技术是科技行业、汽车行业及出行服务行业(Mobility as a Service,MaaS)的长期发展驱动力之一。但由于当前数据与算法能力尚不足以实现零缺陷目标,无人驾驶短期内正面临发展瓶颈。过去一年,多家传统车企调整研发策略,通过投资的形式布局无人驾驶,资源正在不断向头部无人驾驶企业集中。我们建议投资人留意Waymo、Cruise、百度(BIDU.US)Apollo等头部无人驾驶企业的发展动态,同时看好能够提供差异化解决方案的无人驾驶产业链公司,建议关注芯片供应商地平线、华为海思,传感器供应商禾赛科技、德赛西威,车联网终端设备供应商高新兴、千方科技,高精度地图厂商四维图新等。

理由

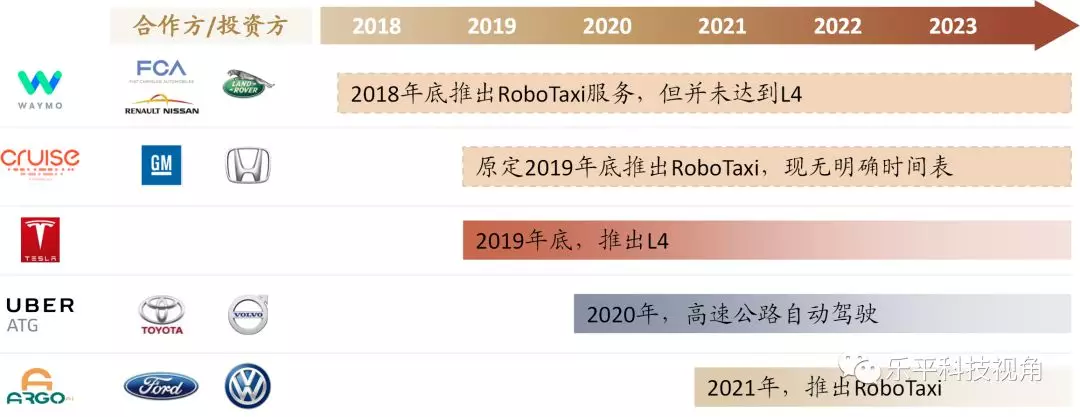

Waymo、Cruise等无人驾驶企业发展面临瓶颈,长尾问题是主要制约因素之一。Waymo的RoboTaxi商业化运营发展缓慢,通用Cruise更是无限期推迟了旧金山RoboTaxi部署计划,特斯拉(TSLA.US)Semi重卡生产推迟至2020年底。我们认为,长尾问题是制约高等级自动驾驶落地的主要因素之一:解决了90%的自动驾驶问题,但剩余的10%问题可能需要百倍的精力才能攻克,这10%可能存在于硬件的鲁棒性、系统的冗余性、测试的完善性等领域。

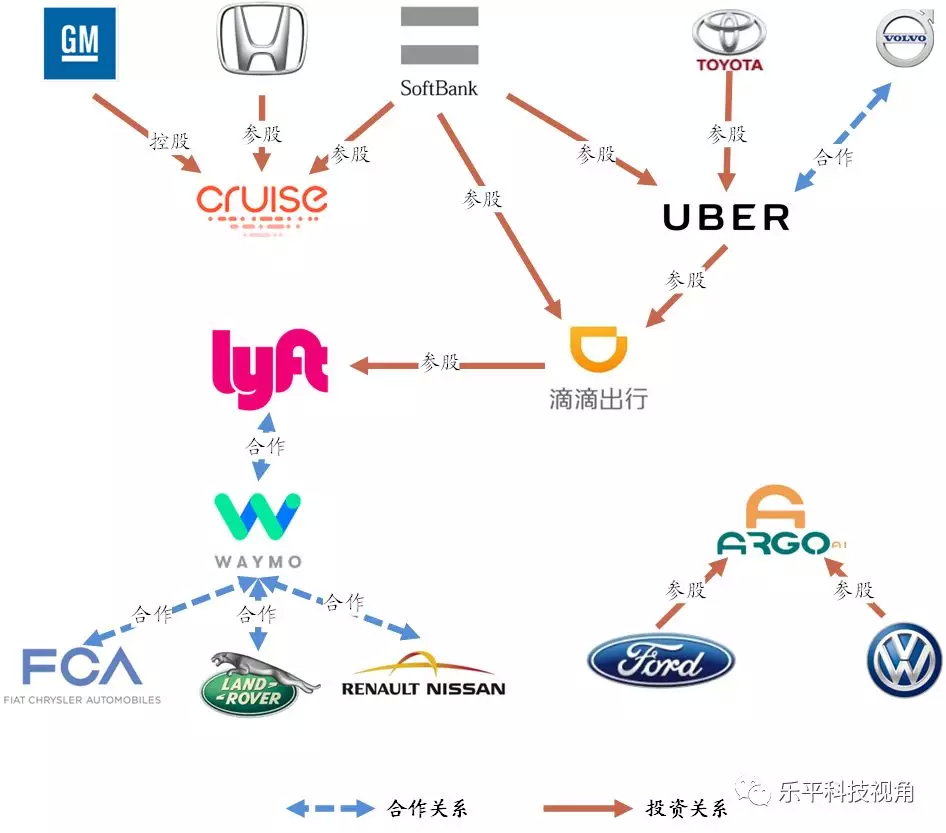

传统车企通过投资布局无人驾驶,竞争聚焦头部无人驾驶企业。传统车企针对不同级别自动驾驶采取差异化发展战略:L2级自动驾驶功能较为单一,传统车企往往选择自主研发或者依靠头部系统供应商;而对于L3级以上自动驾驶,传统车企的投入产出比较低,因此多家车企联合产业链共担风险和资金压力成为趋势。例如,福特(F.US)和大众投资Argo AI,以及通用(GM.US)、本田(HMC.US)和软银共同投资Cruise等。我们认为,未来自动驾驶的竞争将主要在Waymo、Cruise、Argo AI、百度Apollo等头部无人驾驶企业中进行,其中充足的资金、丰富的路测数据是保持领先的必要条件。

自动驾驶产业链的投资机会:芯片、传感器、车联网、高精度地图。自动驾驶汽车相比传统汽车,带来了大量的增量零部件及系统需求。这些新需求往往带有较为先进的科技属性,使得传统汽车零部件供应商并无明显优势。我们看好能够提供差异化解决方案的无人驾驶产业链公司。

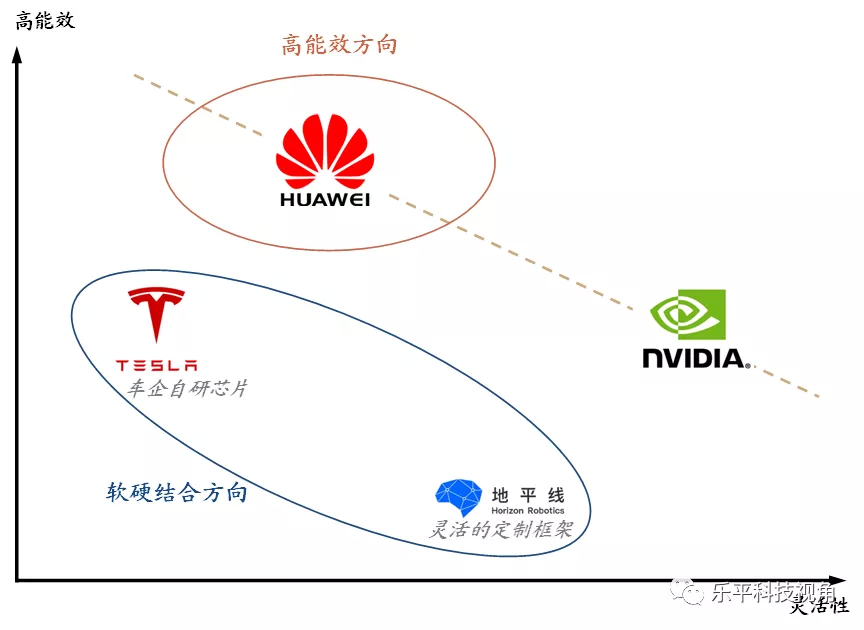

芯片:软件定义硬件是汽车计算芯片的新趋势,建议关注软硬件结合的AI初创公司地平线、以及华为海思。

传感器:传感器是自动驾驶感知层的核心部件,建议关注禾赛科技(激光雷达)、德赛西威(毫米波雷达)。

车联网:我们认为V2X有望帮助解决完全基于车内智能和传感器的无人驾驶,所面临的一些技术瓶颈,建议关注高新兴、千方科技。

高精度地图:高精度地图能够帮助汽车获得先验数据和超出传感器探测方位的远距离道路信息预判,并降低传感器及处理系统成本,建议关注四维图新。

盈利预测与估值

我们维持覆盖公司盈利预测与估值不变。

风险

自动驾驶发展不及预期;全球宏观形势影响汽车销量。

图表1:主要车企自动驾驶规划时间表

资料来源:36氪,佐思汽研,中金公司研究部

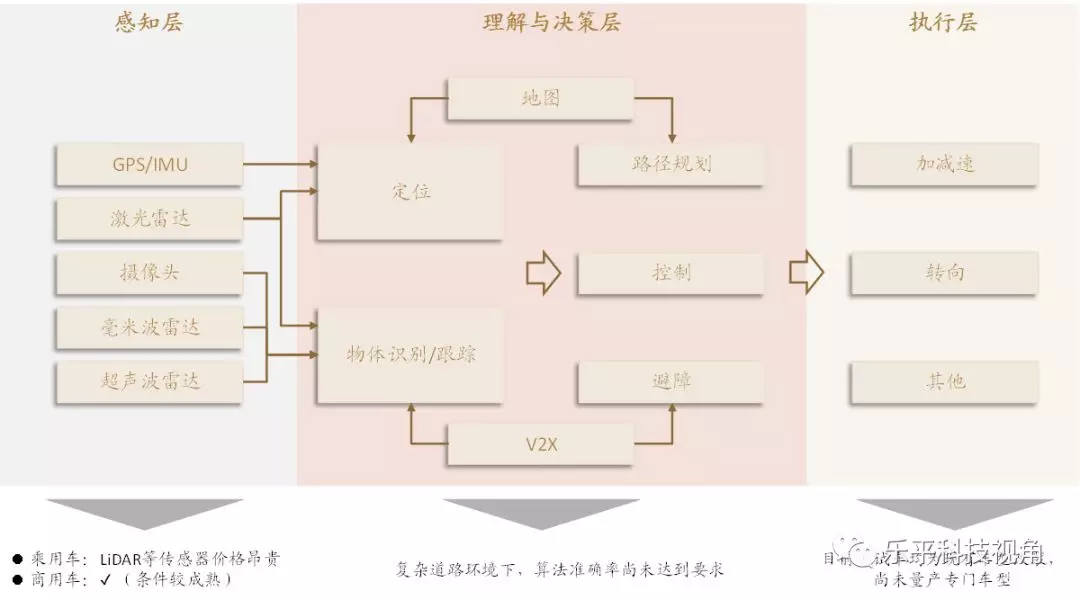

图表3: L4级自动驾驶落地的难点

资料来源:中金公司研究部

图表4:智能汽车产业链

资料来源:中金公司研究部

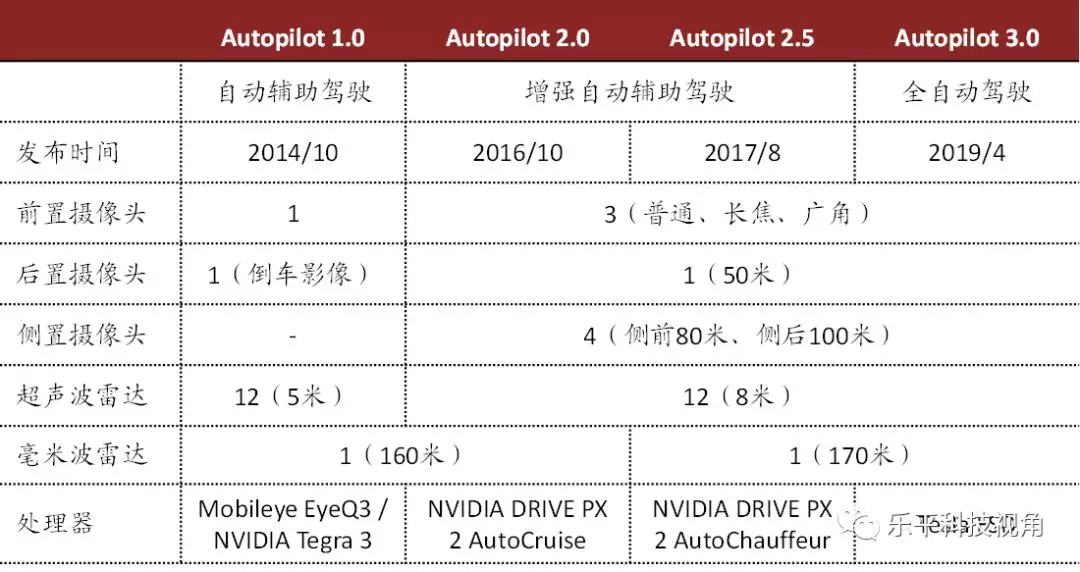

图表5:特斯拉历代Autopilot硬件参数对比

资料来源:特斯拉,车云网,中金公司研究部

图表6:汽车计算芯片领域挑战英伟达的两个方向

资料来源:中金公司研究部

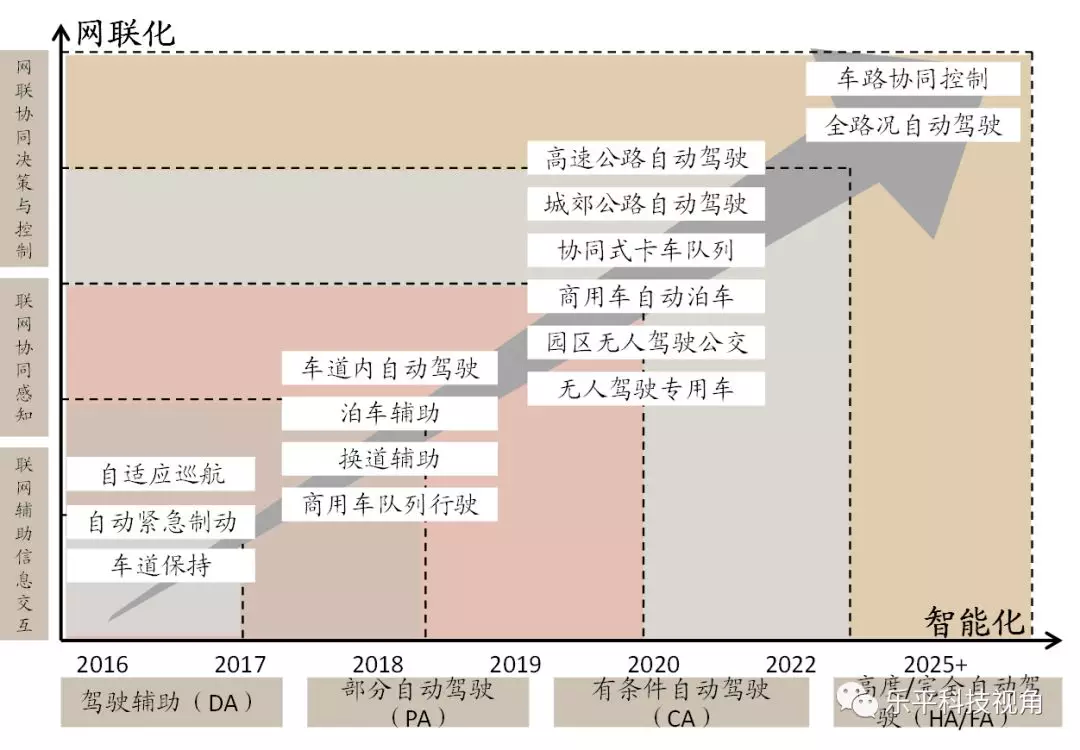

图表7:汽车向智能化、网联化发展的趋势

资料来源:信通院,中金公司研究部

图表8:导航地图、ADAS地图和高精度地图的对比

扫码下载智通APP

扫码下载智通APP