美联储降息会结束美元上涨周期吗?

本文来自“中国外汇”,作者为杨子荣、肖立晟,本文观点不代表智通财经观点。

要点

历史经验表明,美联储首次降息后美元指数的短期表现并不存在稳定规律,美联储货币政策转向对美元指数长期趋势的影响也存在多种可能。

正文

自2015年年底美联储加息以来,美元指数一直在高位盘整。支撑本轮美元指数上涨的主要因素,一方面来自于美国经济基本面的改善,另一方面来自于财政刺激政策延缓了美元指数的下跌时点。进入2019年,美国经济下行风险急剧上升,各项前瞻性指标暗示美国经济存在衰退风险,而近期,美联储又释放出强烈的降息预期。那么,美联储降息将对美元指数走势产生何种影响呢?以下,笔者将结合历次美联储降息后美元指数的表现,对这一问题进行分析与展望。

美联储首轮降息 对美元指数影响的历史比较

笔者对1983年以来美联储实施的5次首轮降息后美元指数的前后表现进行了比较,得出了以下结论。

第一,从短期角度看,美联储降息并不必然导致美元指数下跌(见表1)。比较5次美联储降息,美元指数在降息后1个月上涨的有2次,降息后1个月比降息前1个月表现更好的有3次。3个月的比较结果也与此类似。当然,这并不排除在美联储正式实施降息之前,美元指数已提前做出了反应。但即便如此,仍未发现美联储降息与美元指数的短期表现之间存在稳定的关系。这说明,除了货币政策外,美元指数的短期波动还受其他因素的影响。

表1 历史上美联储首次降息后美元指数的表现

资料来源:Wind,作者整理

第二,从长期角度看,美联储首次降息意味着美联储货币政策发生转向,但并不意味着美元指数的长期趋势会随之逆转。

从历史数据看,美联储首次降息对美元指数的长期影响,可以分为三种情形:一是结束了美元上涨周期并打开下跌通道(1984年9月20日、1989年6月6日和2001年1月31日)。二是开启了新一轮美元上涨周期(1995年7月6日)。三是延续了美元指数下跌趋势(2007年9月18日)。这意味着,单凭美联储的货币政策变化无法准确预判美元指数的走向。

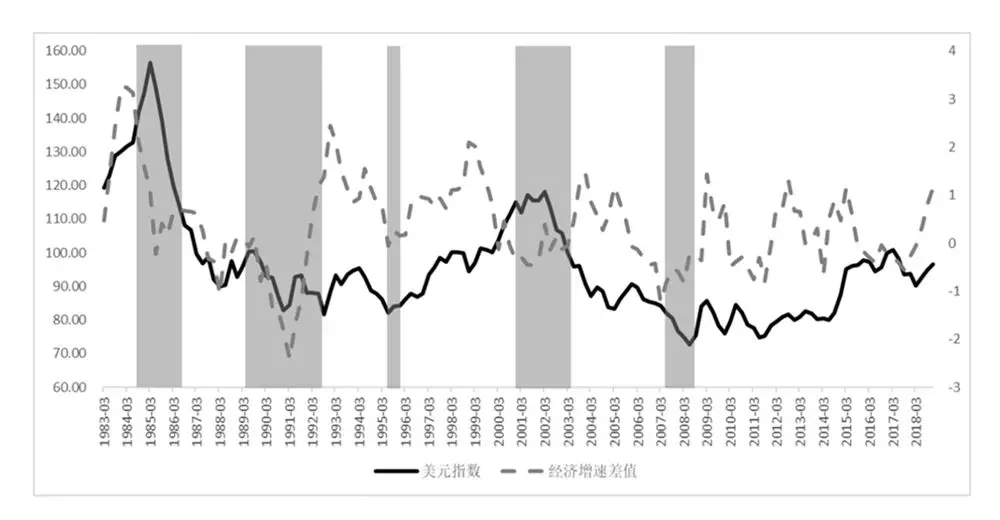

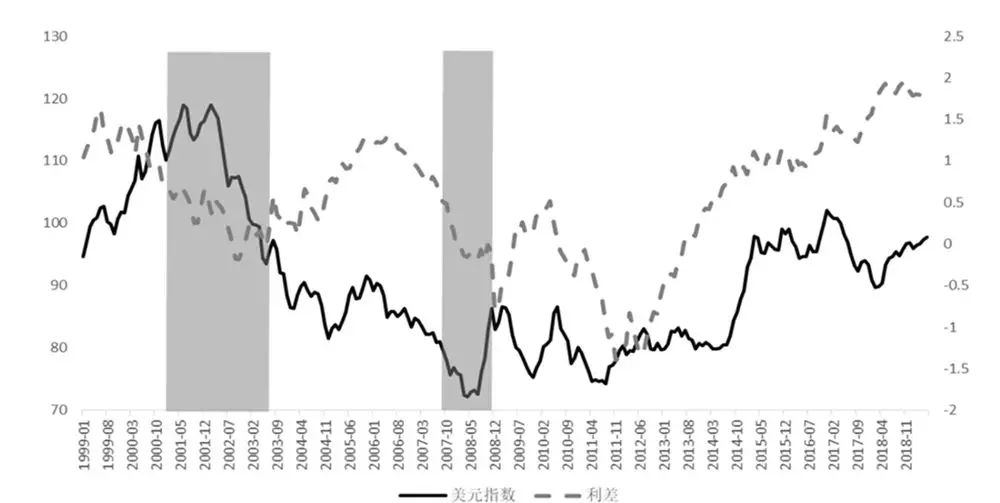

更进一步看,历史数据表明,经济基本面预期的相对变化对美元指数的拟合相对较好(见图1),而货币政策的相对变化与美元指数的关系很不稳定(见图2)。

其一,以1984年9月美联储首次降息为例。美元指数在降息后6个月见顶。这一轮美元周期结束是受多重因素共同作用的结果:首先,美国经济增速快速大幅下降,与OECD经济体经济增速差距迅速收窄;其次,“广场协议”通过政治干预人为压低了美元汇率,直接导致了美元指数下行。其二,以1995年7月美联储首次降息为例。由于本轮美联储降息幅度小、时间短、节奏缓,而同期欧央行实施了更大幅度的降息,加上本轮降息后美国互联网行业蓬勃发展,带动美国经济增速明显快于OECD国家,因此,美联储降息反而打开了美元指数的上行通道。其三,2007年9月美联储开启降息周期,但由于此前美国经济弱于OECD国家,美国与主要经济体的利差也在快速收窄,美元指数已处于下跌通道,因此本轮降息只是延续了美元指数的下跌趋势。

第三,考察历史上五次美联储首次降息后第二年的美元指数表现还可以发现,其都与美国和主要发达经济体的相对经济增速高度相关。如果美国的经济增速快于主要发达经济体,则美元指数表现强势。就此而言,只有2002年除外。这是因为当时美国经济增长主要受益于财政政策的刺激,而财政赤字恶化则引发了市场对债务上限问题的普遍担忧。

综合上述结论,笔者认为,整体上汇率反映的是相对量变化。考虑到美元指数是以全球各主要国家与美国之间的贸易结算量为基础加权而成的,因此美元指数反映的是美国与这些国家经济基本面预期的相对变化以及货币政策周期的相对变化。此外,美元指数还受政治干预、突发事件和避险情绪等因素的影响。

图1 美元指数(左轴)与经济增速差值(右轴)

资料来源:Wind,OECD,作者整理

注:经济增速差值为美国实际经济增速与OECD国家实际经济增速的差值。阴影部分为美联储降息周期。

图2 美元指数与利差

资料来源:Wind,作者整理

注:利差为美国长期国债收益率与六大经济体长期国债收益率加权值的差值,六大经济体的权重与美元指数的币种权重一致,分别为欧元占比57.6%,日元占比13.6%,英镑占比11.9%,加拿大元占比9.1%,瑞典克朗占比4.2%,瑞士法郎占比3.6%。

年内美联储加息对美元指数的影响展望

历史经验表明,美联储首次降息后美元指数的短期表现并不存在稳定规律,美联储货币政策转向对美元指数长期趋势的影响也存在多种可能。美元指数的表现取决于美国与主要发达经济体的实体经济和货币政策的相对变化:如果在美联储实施降息的同时,美国经济表现不及主要发达经济体,那么美元指数大概率会下行;而如果美国经济状况好于主要发达经济体,美元指数则会受到较强的支撑。因此,预判美联储降息对美元指数的影响,还是要结合其时实体经济的相对变化来分析。

2019年6月,美联储议息会议释放出更为强烈的鸽派信号,并宣称面对不确定因素和缓和的通胀压力,委员会将密切关注新近的信息对经济前景的影响,并将采取适当措施维持扩张。那么,如果年内美联储实施首次降息,会对美元指数产生怎样的影响呢?

结合上述分析,笔者认为,短期看,由于美联储先于欧洲央行等主要经济体明确释放了降息预期,因此对美元指数的短期表现会产生一定影响。具体而言,美国经济目前虽温和回落,但仍具韧性,而以欧元区为代表的主要发达经济体的经济则持续低迷,仍旧弱于美国。OECD的预测也表明,2019—2020年,美国的实际经济增速仍将领先于主要发达经济体。这对美元指数会产生一定的支撑力,使其不至于出现迅速下滑(见表2)。

表2 经济增速比较与美元指数表现

资料来源:wind,OECD,作者整理

中长期来看,美国经济处于高位拐点,欧元区经济仍在探底。未来,如果美国经济持续好于欧元区经济,将对美元指数产生较强的支撑;但如果欧元区经济触底反弹,提前复苏,与此同时美国经济增速高位回落,与欧元区经济增速形成交叉,那么美元指数将开始下跌。

此外,股市作为先行指标,可预警经济衰退,对美元指数走势兼具一定的指示作用,因此,应充分关注美股变化及其回落风险。历史上,美国在1973年、1981年和2008年的三次大型经济衰退前,道琼斯工业指数都提前出现了趋势性逆转(见图3)。当前,美国股市在高位徘徊,上涨动力不足,且震荡加剧。若美股发生趋势性下跌,则应警惕其经济衰退可能临近,及其对美元指数可能产生的影响;与此同时,还应关注中美贸易摩擦反复、地缘政治激变以及金融危机爆发等突发性事件对美元指数的冲击。

图3 道琼斯工业指数与历次经济衰退

资料来源:wind,作者整理

注:作者以1973年12月、1981年8月和2008年1月美国三次长时间经济衰退的起点为界(t=0),分别对衰退的前三年和后三年的道琼斯工业指数(指数化处理)进行刻画,并依次以1973年、1981年和2008年为标识。2019年线标识的是2016年5月至2019年5月经指数化处理后的道琼斯工业指数。

扫码下载智通APP

扫码下载智通APP