美国股市债市怎么走?标普风险平价指数告诉你

本文来自“市川新田三丁目”,译者王为,本文观点不代表智通财经观点。

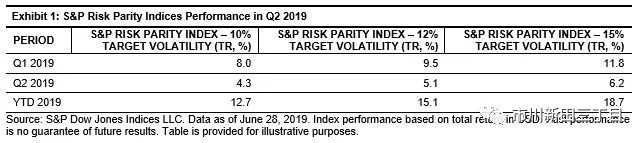

美国金融市场上的预期在2019年发生分化,联储的鸽派转向令美股市场欢欣鼓舞,而美国债券市场表现出来的却是悲观情绪。尽管经贸摩擦还在持续,但标准普尔指数却在二季度取得了4.3%的升幅,与其同时10年期美国国债的回报率下跌40个基点至2.0%,美国国债收益率曲线仍处于高挂状态。

旨在将投资风险平均分摊到股市、固定收益市场和大宗商品市场的标准普尔风险平价指数,继续其自2019年初以来的强劲走势。在一季度创下新高后,二季度再次创新高,因美国股市和固定收益市场回报率之间仍保持着正相关关系。

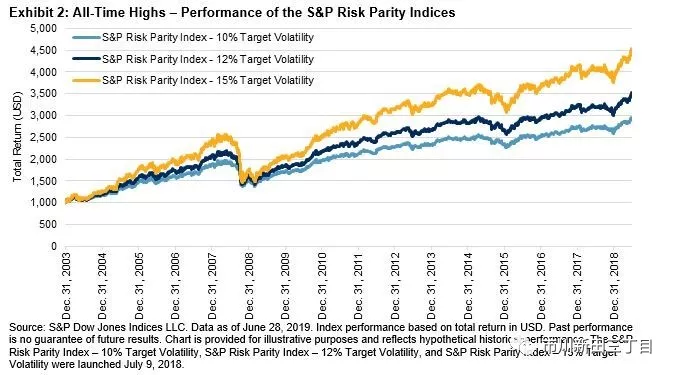

(标准普尔风险平价指数模拟的是多资产投资组合的回报情况,模拟买入的资产是股市、固定收益市场和大宗商品市场的期货合约,目标波动率有三种,分别为10%、12%和15%,各期货合约的风险敞口相等,权重根据各资产的实际波动率定期进行调整。)

图三显示的是标准普尔500指数,全球股债比例分别为6成/4成的模拟投资组合以及标准普尔风险平价指数过去三个季度的回报表现,2019年二季度标准普尔风险平价指数的回报与标准普尔500指数相等,并跑赢全球股债比例分别为6成/4成的模拟投资组合。

标准普尔风险平价指数在过去三个季度里总体回报表现明显跑赢大盘的情况很值得关注,虽然2019年以来标准普尔500指数经历了大幅反弹,幅度之大接近历史高点,但其在2018年四季度的大幅回调导致标准普尔500指数在过去三个季度的总回报跑输其他两个比较对象。

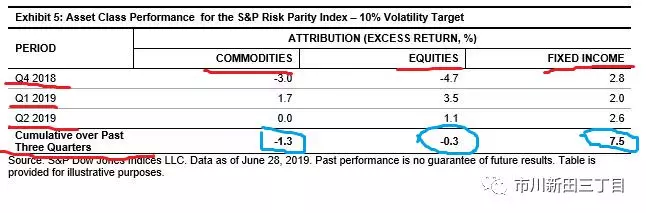

通过分析波动率目标值为10%的标准普尔风险平价指数中的回报率构成,见图四,可以看到2019年二季度该指数中做主要的收益来源于股票和固定收益投资。股市在2019年二季度经历了波动,但在贸易争端出现平息以及美国货币政策制定者日趋鸽派立场等情况的助力下,当季仍走强报收;固定收益市场在2019年二季度表现强劲,随着行情上扬收益率明显下行。

图五显示的是波动率目标值为10%的标准普尔风险平价指数过去三个季度的回报来源情况,很清楚地可以看到是哪类资产导致该指数创下新高。在该指数的构成中,固定收益组成部分过去三个季度的回报表现稳定,与其同时,大宗商品和股票投资仍未完全收复2018年四季度大跌的失地。

展望未来,未来数周乃至数月市场对股票和固定收益资产的观点分化将如何变化。但是,不管短期内市场向何处去,旨在让投资组合的风险在回报率互为负相关的各大类资产之间尽可能分散化的标准普尔风险平价指数有可能成为在未来长期取得投资成功的秘诀。

扫码下载智通APP

扫码下载智通APP