黄金疯涨! 背后有哪些逻辑在支撑? 还会涨下去吗?

本文来自“苏宁财富资讯”,作者为陆胜斌、顾慧君,本文观点不代表智通财经观点。

近两个月来,黄金现货上涨超过10%,A股黄金类龙头股票上涨超过40%,沉寂许久的黄金再一次走到资本市场的聚光灯下。

黄金上涨的逻辑是什么?未来黄金是否还有投资价值?什么样的标的值得关注?本文将为您一一道来。

黄金收益分解

1971年布雷顿森林体系瓦解之后,黄金的收益曲线发生质变(见图1)。1971年至今,以美元计价的黄金年化收益达到7.68%。

黄金集货币、商品、避险等属性于一身,其收益可拆分为β和α两个部分,β部分的收益主要源自其货币职能,与美元的价值和购买力相关联;α部分的收益主要源自黄金的避险功能,与各类风险尤其是地缘政治风险相关。

黄金的β

虽然布雷顿森林体系的瓦解使得黄金与各国货币脱钩,但黄金作为货币的历史职能深入人心,各国政府仍将黄金作为重要储备。因此在“牙买加协议”签订后,美元与黄金具有了相互替代的关系,二者此消彼长。黄金的价格波动主要受到美元利率和美元指数的影响。美元利率反应的是美国国内的经济运行情况,而美元指数是在经济全球化背景下内外经济相对强弱的指标,这两大指标构成了黄金价格的估值中枢。

美联储的货币政策时刻牵动着全球的神经,美联储的降息动作一般会向市场透露出两大信号:第一,美国经济出现衰退的信号;第二,美国通胀不及预期的信号。

我们知道,实际利率=名义利率-通胀率,降息会使得名义利率在短期内迅速下降,而通胀率属于长期指标,短期波动不大,那么实际利率也会迅速下降,从而推升风险资产和黄金的价格。

这是因为无风险利率迅速降低后,失去了原有的吸引力,使得不生息的黄金相对价值凸显。纵观牙买加体系确立以来,在美国的货币宽松周期里,美元指数下跌叠加全球通胀回升会带动黄金价格上涨,而在美国的货币紧缩周期,则相反(见图2)。

再来看图3,1971年以来的绝大部分时间内,黄金与美元指数的走势截然相反,即美元上涨时,黄金价格下跌,美元下跌时,黄金价格上涨。但两者的波动幅度却出现了变化,在2000年之前,美元指数的波动幅度显著大于黄金,而在2000年后,黄金的波动幅度却远大于美元指数,由此可见黄金已具备了风险资产的相关特性。

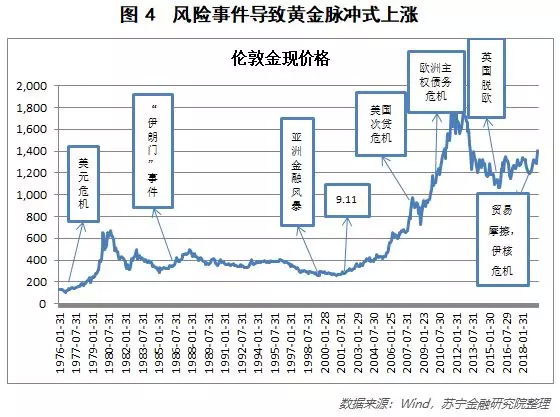

黄金的α

所谓“乱世黄金盛世玉”,说的就是黄金的避险属性。当风险事件突发时,相应的风险资产、国家汇率会出现巨幅波动,导致由国家信用背书的纸币发生贬值甚至灭失,保值的黄金受到青睐,黄金价格会出现脉冲式的上涨(见图4)。

黄金供应趋缓,需求日增

近年来,黄金的商品属性日益显著,价格也会受到全球供需结构的影响。

从供给端来看,地表存量黄金在20万吨左右,但受限于开采成本,每年供给增量比较平缓,2008年-2017年年化复合增长率仅为2.6%,因此供给端相对稳定。

从需求端来看,全球的需求变动主要来自于官方储备和私人投资。自2008年以来,全球央行持续增持黄金,从总量3万吨增持至3.4万吨。私人投资部分,随着黄金ETF市场的日益活跃,投资者关注度也与日俱增,扩大了对实物黄金的需求,截至2018年底,全球黄金ETF对应的黄金规模为2440吨。

黄金价格继续上涨概率大

从β这个角度看,当前全球经济已经进入复苏周期的后段,国际油价持续走弱,通胀放缓甚至有紧缩的隐忧,量化宽松已经成为各国刺激经济的必备手段,而货币的大量发行,会削弱纸币的信用,强化黄金的储备价值。

美联储主席鲍威尔近期的公开表态透露出一个重要的信号:美联储即将启动利率宽松,而CME Fed watch显示7月议息会议降息至2.00%-2.25%的可能性为76.5%,降息至1.75%-2.00%区间的可能性为23.5%,联邦基金利率期货显示美联储7月降息25个基点的概率为97.2%,降息50个基点的概率为2.8%,7月份降息的预期概率已达到100%。

从α这个角度看,西方发达国家民粹主义兴起,逆全球化趋势日益严峻,贸易摩擦在全球愈演愈烈、美伊地缘政治风险不断升级、局部地区战争摩擦加剧,市场的避险情绪高涨,强化了黄金的避险价值。

随着α和β两侧的诸多预期一一兑现,黄金的投资逻辑通畅时,市场会形成正向反馈,从而不断强化并持续推高金价。

普通人如何从黄金市场获益?

黄金的投资标的主要有三类:实物黄金及相关投资品、黄金期货和黄金股。针对普通投资者,我们只简要介绍实物黄金及相关投资品和黄金股。

实物黄金中,一类重要的投资品就是黄金ETF,黄金ETF等价于现货黄金,提供了投资者按照最小单位(1g黄金)购买黄金的机会,且交易佣金低,免印花税,T+0交易,流动性好。虽然黄金不能生息,但是实物黄金ETF通过黄金租赁业务可以获得额外收益。

黄金股相对于黄金ETF而言,弹性更大,以A股中的山东黄金为例,2003年8月至2011年8月间,伦敦金上涨386%,同期山东黄金的股价上涨4775%;2015年11月至2019年5月,伦敦金上涨32%,山东黄金上涨126%。

当然,黄金股相对于实物黄金弹性更大不仅表现在金价上涨时期,也表现在金价下跌的时候,2011年8月至2015年11月,伦敦金下跌42%,山东黄金股价下跌扩大到了61%。

综上,实物黄金更适合风险承受能力较低的投资者,而黄金股则更适合风险承受能力较高的投资者。

最后,我们还是要提醒各位投资者注意黄金投资的风险,包括但不限于以下因素:全球经济由弱转强,量化宽松不及预期,经贸摩擦及地缘政治风险缓和等。

扫码下载智通APP

扫码下载智通APP