华创:方便面消费升级,“鼻祖“日清(01475)带来什么启示?

本文来自微信公众号“华创食饮”,作者方振、董广阳、程航。

投资要点

事件:此前我们外发两篇中日国际对比报告《在迷雾中穿行:90年代日本食品饮料的变与不变 》及《再看日本:物换星移几度秋,几家欢喜几家愁》,引起市场广泛关注。近期我们前往东京调研了日本酒精饮料、乳制品、饮料、方便食品、调味品等多个行业及龙头企业,对日本食品饮料行业有了更深入理解,因此推出了“他山之石”系列调研报告。前三篇报告分别讲述了日本啤酒、乳品、调味品及速冻食品行业概况,以下为第四篇《他山之石—日清食品:怎么看方便面这门生意?》。

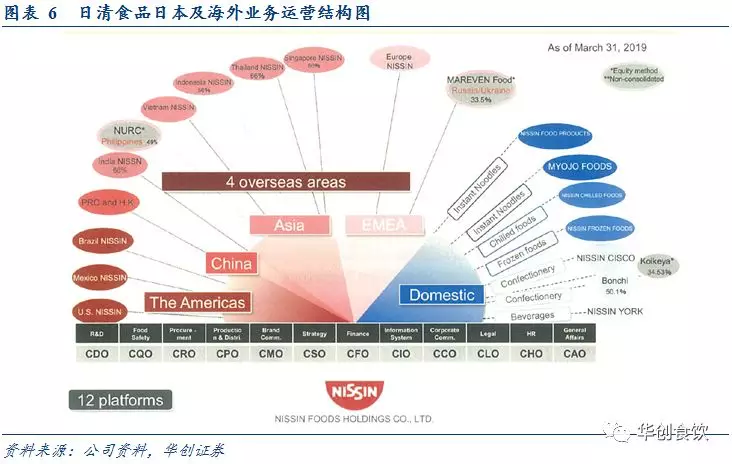

日清食品:方便面创始者。日清食品是日本方便面行业龙头,发明了世界上第一款方便面与杯面,杯面成为公司创新的象征,之后不断丰富品类,2019财年实现营业收入4510亿日元,经营利润290亿日元。公司国内业务收入占比73%,包括日清及MYOJO品牌方便面、冷冻速冻食品、麦片及饮料等,在日本市场方便面份额达52%;海外业务主要涵盖中国、亚洲、美洲及欧洲等地,美洲及中国市场占比居前。

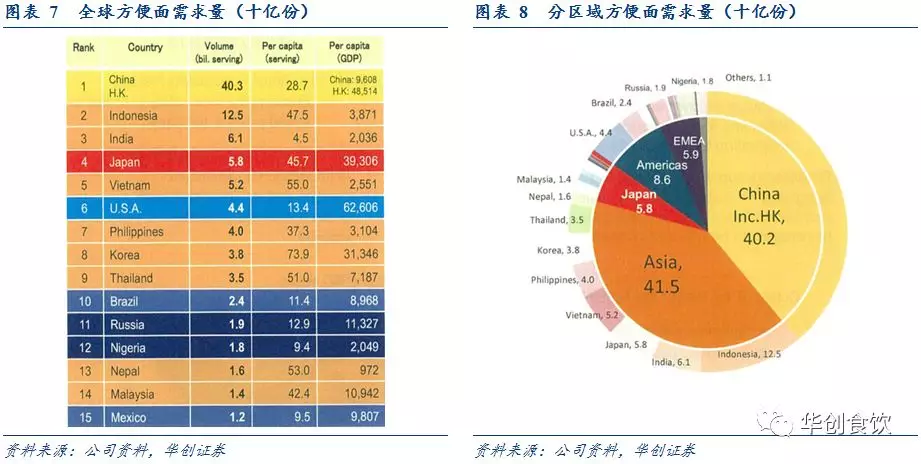

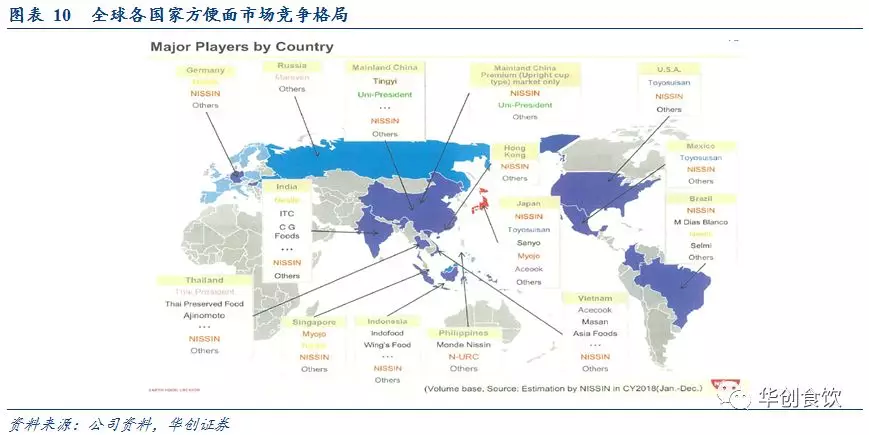

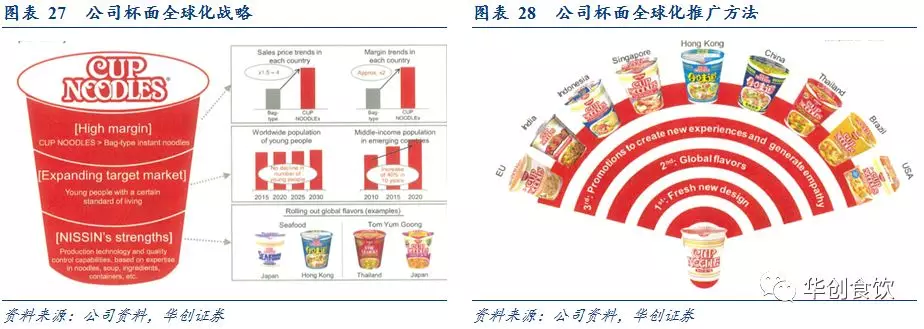

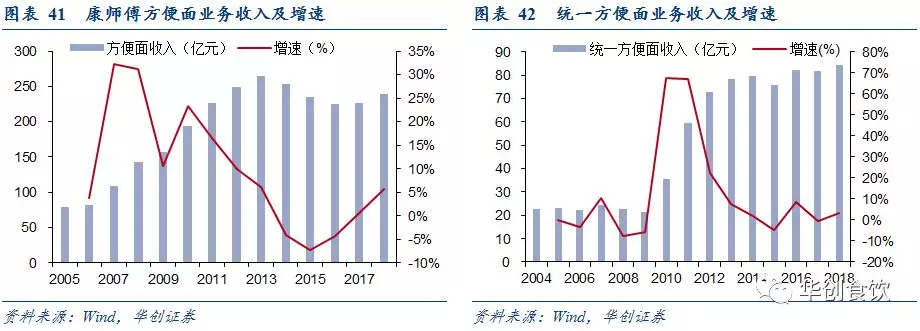

方便面这门生意:中国需求排名首位,全球杯面占比有提升空间。2018年全球方便面市场需求量在1036亿份,其中中国市场需求403亿份,排名第一,其次为印尼、印度、日本等国。从结构上看,全球范围内杯面占比22%,袋面占比78%,日本杯面占比达69%,但中国等多数亚洲国家杯面占比低于全球平均,杯面售价及盈利水平高于袋面,且更能满足年轻消费群体便捷化需求,预计杯面占比提升是一大趋势。全球范围内,日清在日本、中国香港、美国、墨西哥及巴西等市场份额领先,在中国大陆市场,虽整体份额远不及统一康师傅,但在杯面高端市场份额居首。

日清业务发展:国内多措并举力争稳定增长,海外市场发展聚焦杯面和目标国家。日清在日本国内方便面份额超50%,品牌认知度高居前三,未来国内市场增长来自于目标群体扩大及细分产品创新,继续聚焦现有核心人群(20-44岁男性)之外,将老年人、女性及年轻人纳入目标消费群体,针对不同人群推出细分化产品。此外,也积极发展方便面之外的第二板块业务,糕点麦片业务重塑品牌扩大业务规模,冷冻速冻食品板块聚焦高附加值产品等。海外扩张方面,日清2013年后海外业务收入增长加快,2019财年亚洲(除中国)及欧洲增速领先,美洲和中国增长在低个位数水平。海外市场一方面聚焦高附加值杯面提升盈利水平,目标2021年海外杯面销量同比2016年增长50%,一方面目标市场聚焦金砖国家,目标2021年金砖四国收入占海外收入70%。对于中国市场,在香港地区主打业务多元化,在大陆市场实施产品高端化、杯面品牌持续宣传、渠道网络扩张及业务多元化等举措,2018年日清中国收入26.3亿元,净利润1.8亿元,净利率7.7%。

发展启示:方便面消费正处升级,产品创新和差异化竞争是关键。1)关于需求:中国方便面行业发展并非遇到消费降级和消费场景消失,而是需求趋势变化驱动结构升级。中国方便面需求全球第一,人口基数决定需求有望保持稳定,消费的升级趋势明显,同时短保冷冻面需求也在快速增长。2)关于产品:方便面结构升级空间较大,更有产品细分化趋势。日清在日本国内针对不同人群持续创新产品及口味以满足细分需求,未来随着杯面产品更受欢迎,结构升级有望带来龙头方便面业务逐步改善。3)关于企业:日清发展历程表明坚持产品创新、差异化竞争是成功的关键。日清在日本市场无论是收入还是经营利润率均远高于第二名,定价高于竞争对手的核心因素在于强品牌力、持续产品创新及产品差异化高端化定位策略,海外扩张当中也坚持差异化竞争。

风险因素:日本行业发展对中国行业发展借鉴性不足的风险。

正文

一、日清控股:日本方便面行业龙头

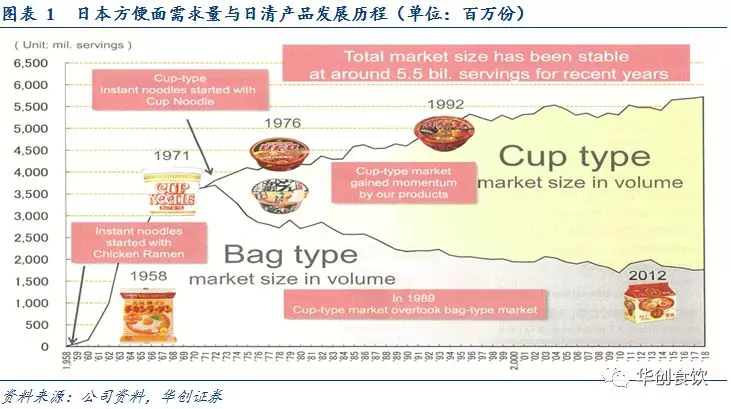

日清控股是日本方便面行业龙头。日清分别于1958年与1971年发明了世界上第一款方便面和杯面,之后不断丰富速食面产品种类,在日本具备极高的品牌知名度,年可销售58亿个方便面。公司2019财年实现营业收入4510亿日元,同比增长2.3%,经营利润290亿日元,同比下降17.6%,归母净利润194亿日元,同比下降33.6%。利润下降主要系美洲业务利润下滑及部分资产减值等综合影响所致。公司2019财年经营利润率6.4%,净利率4.3%,ROE为5.9%。

公司国内业务有7大运营公司,产品包括日清和MYOJO品牌方便面、冷冻及速冻食品、麦片及乳酸类饮料等,海外业务主要涵盖4大区域,分别是中国(包括中国香港)、亚洲(除中国外)、美洲及欧洲地区。公司2019财年国内业务收入3279亿日元,同增1.5%,收入比重为73%,其在日本方便面市场份额达52%,位居首位。海外市场方面,业务主要为即食型方便面,2019财年海外营收为1230亿日元,同增4.5%,收入比重为27%,当中美洲与中国地区营收占比分别为14.1%和9.2%,分列前二位。

公司起源于鸡肉拉面,经营理念在日本深入人心,杯面是公司创新的象征。公司制作杯面的技术也使用在其他商品上,比如麦片、冷冻食品等也都使用了杯面技术。从发展历程来看,公司最开始销售袋装方便面,因此初期袋装方便面占比较大,从1971年销售杯面开始,杯面占比逐步提升,现在公司杯面占比高于袋装。在日本市场,整个日清控股杯面市占率接近50%,袋装市占率接近30%。

二、方便面市场:全球方便面市场容量大,日本国内日清整体市占率高

全球方便面市场容量大,中国是最大市场。根据世界方便面协会数据显示,2018年全球方便面市场的需求量约为1036亿份。分国家来看,中国(包括中国香港)的方便面需求量为403亿份,排名第一;其次是印度尼西亚,为125亿份;印度方便面需求量为61亿份,排名第三;日本市场需求量为58亿份,位列第四,其余分别为越南、美国、菲律宾等国家。按区域分类,中国(包括香港)的需求量为403亿份;其次是其余亚洲区域,为415亿份;美洲区域排名第三,为86亿份;欧洲地区为59亿份。

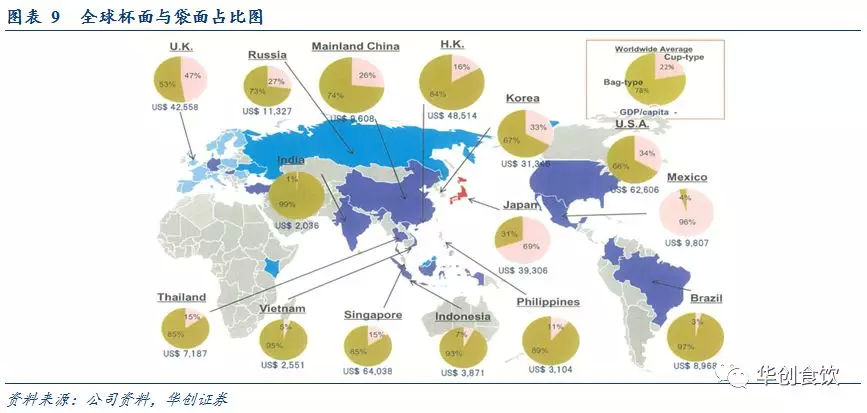

全球平均杯面与袋面占比2:8,日本杯面与袋面占比7:3。根据协会数据显示,全球范围内平均杯面占比22%,袋面占比78%。分国家来看,墨西哥杯面占比最高,为96%,日本杯面占比位列第二,为69%,英国杯面占比为47%,排名第三,而我们看到,以中国、泰国、印度、越南、新加坡及印尼等众多亚洲国家杯面占比尚未达到全球平均水平。杯面无论是售价还是盈利水平总体高于袋面,也更能满足年轻消费群体便捷性需求。随着经济水平的不断提升,在消费升级趋势下,杯面占比提升预计是一大趋势。

日清在亚洲及美洲多国份额领先,中国市场高端化定位。根据调研数据反馈,日清在日本国内、中国香港、美国、墨西哥、巴西等多国实现市占率领先。在日本当地市场,公司2018财年方便面市占率为51.5%,其主要竞争对手Toyo Suisan、Sanyo和Acecook市占率分别为24.8%、15.0%和8.0%。分品类来看,杯面市场2019财年日清市占率超过50%,袋面市场市占率为30%左右。在中国市场,公司深耕香港及大陆多年,在香港市场份额排名第一,在大陆市场由于产品实施杯面差异化竞争策略,整体份额不及统一及康师傅等,但在高端市场上份额排名首位。

三、国内市场发展:多业务领域寻找增长机会

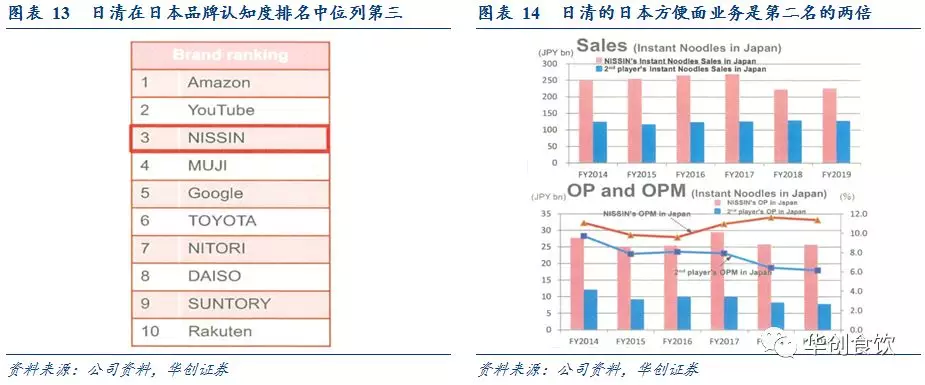

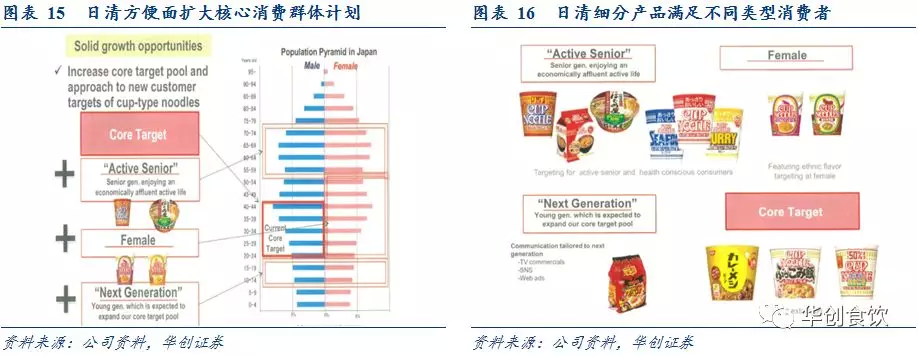

市场扩容与产品差异化持续发力,力争方便面业务稳健增长。调研数据显示,日清在日本国内方便面业务稳居龙头地位,市占率超50%,并且方便面业务收入、营业利润等财务指标均显著优于第二名。日清作为方便面品牌,在Brand Japan举办的日本品牌认知度排名中,位列第三,仅次于Amazon和YouTube。为了继续在国内市场寻求增长机会,日清的增长战略包括市场扩容与细分产品两部分。在市场扩容方面,除继续聚焦现有核心目标群体(20-44岁男性)以外,公司计划将老年人(55-74岁) 、女性(20-54岁)以及年轻人(10-19岁)纳入到目标消费人群;在细分产品方面,针对不同目标群体推出不同的产品,同时通过电视网络广告以及社交网络平台对下一代年轻人进行宣传引导。

多举措并行谋求发展,建立第二支柱业务。公司在糕点和谷物板块,通过重塑品牌形象、企业协作、海外扩张等举措来扩大业务规模;在冷藏和速冻板块,公司通过积累的技术、经验优势来聚焦高附加值产品;在饮料领域,日清致力于培养价值策略以增加特定保健用食品的吸引力。

四、海外市场发展:聚焦高附加值杯面,扩张海外目标市场

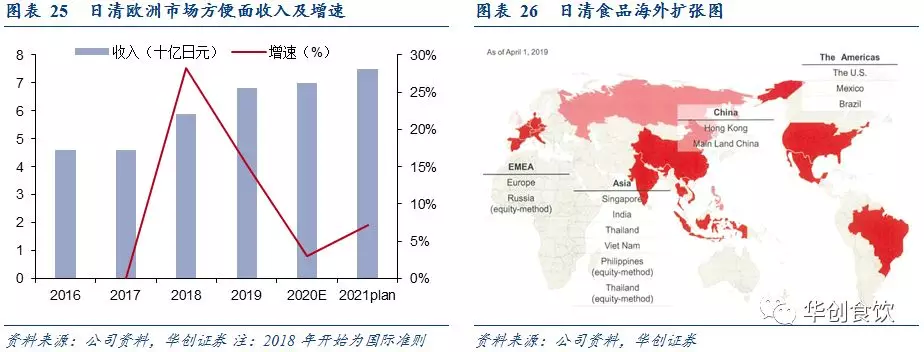

海外扩张在2013年后加快,营收保持稳步增长。2013年以前,日清海外业务收入基本保持平稳,2013年之后日清海外业务收入逐年增长,从2013财年的540亿日元增长到2019财年的1230亿日元,年复合增长率为14.7%。按区域划分,2019财年在美洲方便面业务收入为634亿日元,排名第一;中国方便面业务收入为414亿日元,排名第二;在亚洲和欧洲的速食面业务收入分别为114亿日元和68亿日元,分列三、四位。在增速方面,2019财年亚洲(除中国)和欧洲增速分别为23.91%和15.25%,而美洲和中国两大市场增速均在5%以下。

海外聚焦高附加值杯面提升盈利水平。根据调研反馈,从盈利能力来看,各国杯面价格一般是袋装面的1.5-4倍,杯面利润一般是袋装面的2倍左右;从目标市场来看,世界范围内年轻人口并没有下降,而且中产阶级人口在新兴发展中国家里正逐步增长,近10年预计增长40%左右;从公司优势来看,得益于在方便面、汤类等长期专业经验,公司拥有技术与质量优势。因此,在未来消费升级趋势下,日清在海外发力杯面市场有望提升盈利水平。日清的推广方法包括产品设计、口味、产品便捷度与消费者心理等,目标是在2021财年海外杯面销售量相比2016财年增长50%。

扩张目标市场聚焦金砖国家。公司聚焦金砖国家进行海外扩张,其原因主要:1)金砖国家(巴西、中国、印度、俄罗斯)市场容量大,在全球方便面总需求量中占比约53%;2)在新兴市场的中等收入人口中,预计到2020年金砖四国占比将达到70%,消费将持续升级,有利于杯面市场培育。公司2021财年目标是金砖四国收入占海外收入的70%左右。

中国市场:占领高端市场,扩张渠道网络

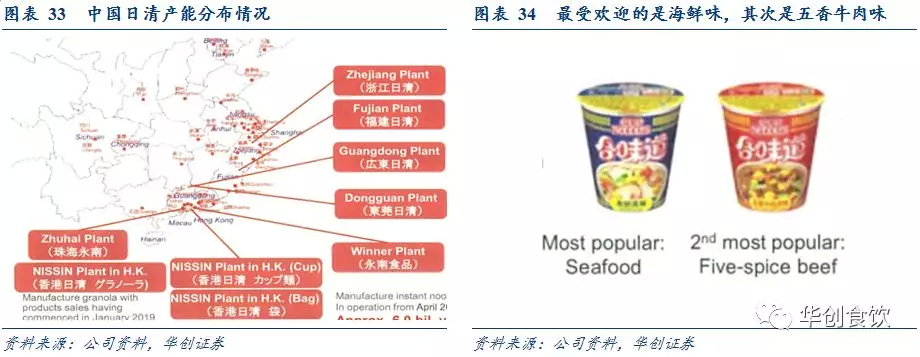

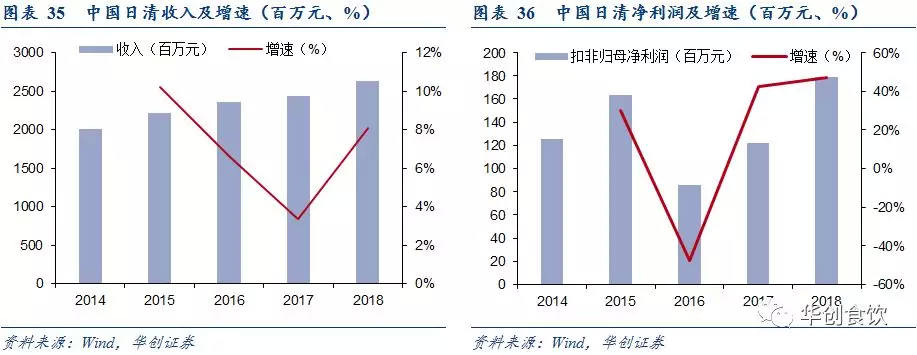

从市场环境来看,2018年中国方便面市场总需求量403亿份(全球第1位),其中高杯型方便面2015-2017年规模增长达70%。公司经营策略上,在中国香港主打业务多元化,包括方便面、速冻食品、薯片及果汁生产等;在中国大陆,实施措施包括产品高端化、杯面品牌持续渗透、销售和配送网络的扩张、业务多元化以及质量控制。日清中国业务已于2017年在港交所上市,有利于中国业务融资用于产能扩张。产能方面,公司在浙江、广东、福建、香港等地建有9座工厂。

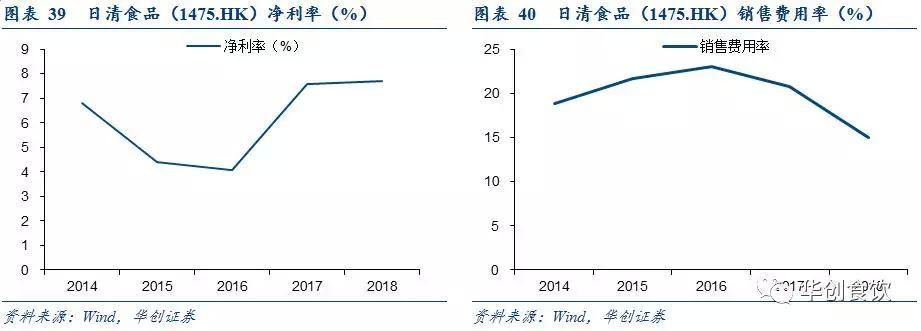

根据日清食品公告显示,2014-2018年,中国日清收入从20.04亿元增长到26.32亿元,CAGR为7.05%,净利润从1.25亿元增长到1.79亿元,CAGR为9.30%,其中中国大陆和中国香港业务收入占比分别为55.9%和44.1%。中国日清销售费用率自2017年有所下降,净利率有所回升,2018年为7.68%。

五、日清发展启示

基于对全球方便面市场格局以及对日清的发展战略分析,我们认为,有以下几点行业发展启示:

1)关于需求,中国方便面行业发展并非遇到消费降级、消费场景消失。此前市场对于泡面三兄弟(方便面、榨菜、火腿肠)的需求变化颇为关注,认为这类产品需求属消费降级,随着消费水平提升,不符合消费升级趋势,需求会受到影响,同时认为随着外卖、高铁等发展,方便面的传统消费场景正被替代甚至消失。通过对全球各国的方便面市场容量及格局分析,我们认为,中国方便面市场容量全球第一,人口基数决定方便面需求预计将保持稳定,但方便面消费的产品升级趋势将更加明显,产品细分化趋势也将更加突出,企业应通过升级产品及细分口味来满足不同消费群体需求。当然我们也要看到,随着消费者需求趋势转变,短保冷冻面的需求也在快速增加。

2)关于产品,方便面有结构提升空间,更有细分化趋势。以日本方便面市场发展为例,日清作为行业龙头,针对不同的目标消费人群,推出对应产品以满足细分需求,针对女性重视健康推出低卡路里高纤维产品,针对老年群体推出量小具备特色的日本荞麦面,针对年轻群体喜欢的口味推出如冬阴功汤、兰州牛肉面口味产品,针对高收入群体推出鱼翅高营养产品等。因此对于企业,在满足细分消费者需求的同时,也是业绩增长点的来源。又以全球方便面结构为例,包括中国在内的一些亚洲国家杯面占比仍低于或接近全球平均水平,说明未来方便面仍有一定结构提升空间,过去行业发展当中企业竞争激烈,价格亲民化,但未来随着杯面产品更受欢迎,结构提升将带来龙头企业方便面业务发展的改善。

3)关于企业,坚持产品创新、差异化竞争是成功的关键。从日清的发展历程来看,首先,在日本市场,日清市场份额高居首位,其经营利润率也远高于竞争对手,定价高于竞争对手的核心因素在于强品牌力、持续的产品创新以及产品差异化高端化的定位策略,如Toyo Suisan则以低端产品为主。此外,日清在成熟的日本市场每年仍有300-400个SKU推出,持续推出新产品新口味,广告宣传上持续与消费者互动,如Cup noodles这类明星产品也在不断更新,使得日本市场保持持续领先地位。其次,在海外扩张当中,以中国市场发展为例,定价上坚持略高于同类产品,保持高端产品定位,产品生产重视食品安全卫生,同时采取差异化竞争策略,日清在中国市场自始至终在高端杯面市场进行竞争,中低端市场基本以康师傅和统一为主。

六、日清市场表现及中日企业财务数据对比

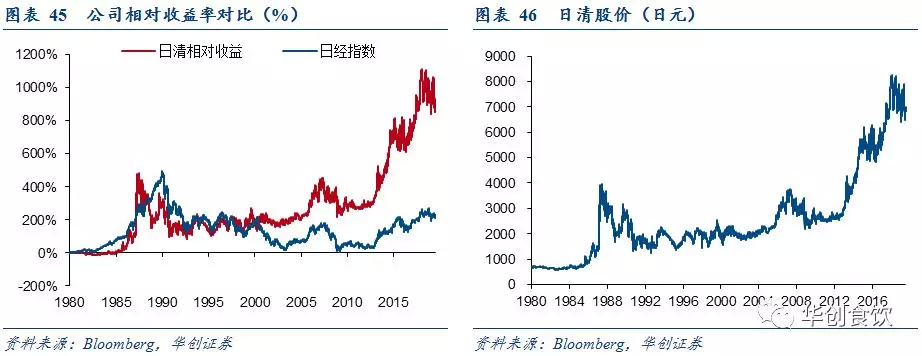

公司市值稳步成长,估值中枢在25-30倍。公司市值方面,公司市值从1992年的3068亿日元增长至2019年的7410亿日元,增幅达141.5%;估值方面,1992年至今估值中枢在29倍左右,近几年估值中枢在25-30倍之间;相对收益率方面,自2000年以来,日清股价涨幅显著跑赢日经指数。

中日主要速食面企业财务数据概览

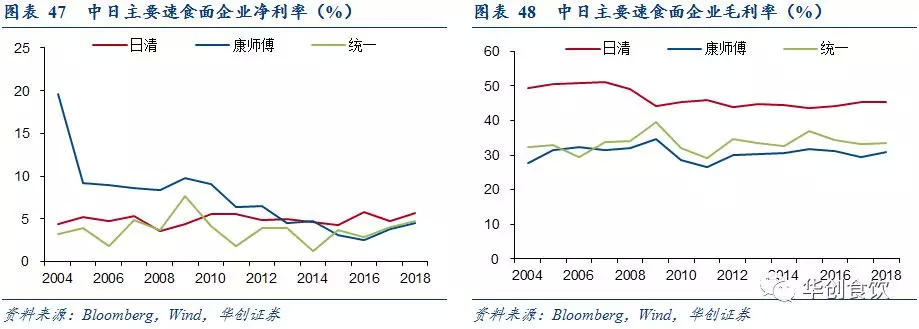

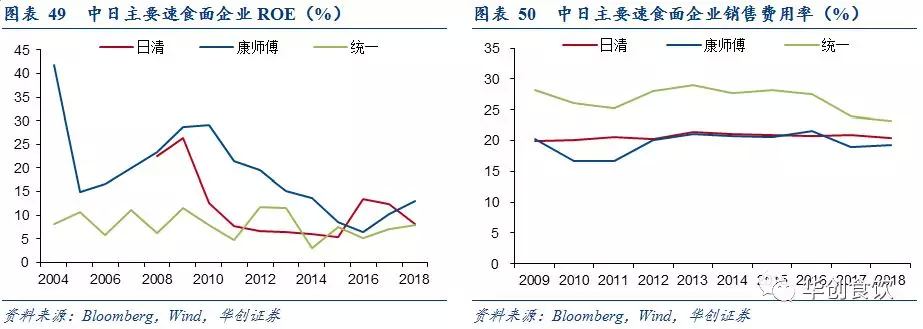

我们简要对比日清与中国龙头企业康师傅与统一。1)毛利率:由于康师傅统一未披露单独方便面业务毛利率,从整体毛利率对比上看,日清毛利率在45%左右,康师傅统一平均在30%-35%左右,日清高于国内龙头企业。2)净利率:日清2018财年净利率为5.6%,高于康师傅与统一,表明产品高端化定位和差异化竞争带来更好的盈利水平。3)ROE:日清ROE从2016年以来有所下降,2018财年为8%,康师傅ROE为13%,统一为8%。

扫码下载智通APP

扫码下载智通APP