华泰点评鲍威尔国会讲话:美元在波动中走入弱势长周期,中期逻辑更看好黄金

本文来自微信公众号“李超宏观研究与资产配置”,作者:华泰宏观李超团队。

内容摘要

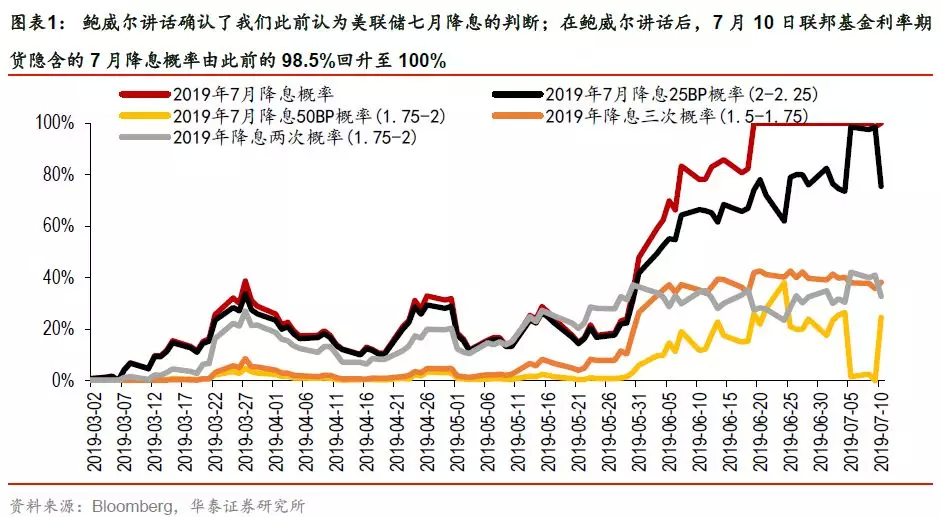

鲍威尔讲话确认了美联储七月底大概率降息

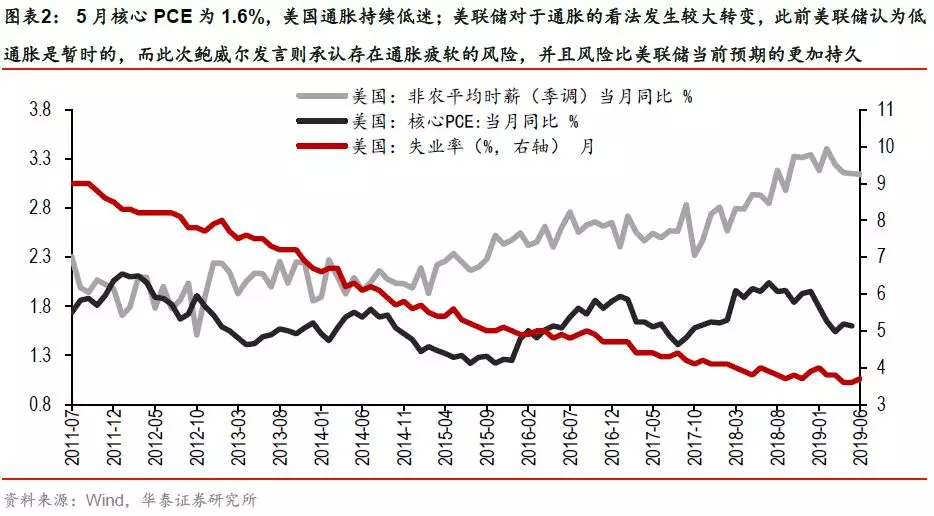

7月10日鲍威尔参加众议院听证会,发言要点如下:1)6月非农就业并未改变美联储货币政策前景;2)贸易和全球经济增长仍存在不确定性,美国经济前景近几周未出现改善;3)存在通胀疲软风险,并且风险比美联储当前预期的更加持久。此前美联储认为低通胀是暂时的;4)美联储将以适当举措保持经济增长。我们在6月议息点评《最早美联储降息可能在7月》提出了7月可能降息的判断,鲍威尔此次讲话再度释放了降息信号。

美元在波动中走入弱势长周期,背后逻辑在于美国生产要素占优结束

布雷顿森林体系解体后,美元共经历两轮完整的大周期,我们认为目前处于第三轮美元周期的拐点位置,未来将走入弱势长周期。美元周期的波动伴随着资本流入或流出美国,而这与供给侧长周期生产要素密切相关,资本总是会选择一个经济体相比其他经济体在供给侧的某一项或几项突出优势。我们判断未来美元走入弱势周期的背后逻辑就在于美国生产要素占优的结束,随着美国经济见顶回落,新一轮科技周期及生产要素占优被证伪,资本可能会在未来10年左右持续流入新兴市场。

宽松预期导致美股继续反弹,七月底真正降息或面临利好兑现的下行风险

我们认为,美联储降息的根本原因是美国经济出现了下行压力。我们在去年11月年度策略报告中已判断随着朱格拉周期见顶以及科技周期证伪,美国经济可能在18年四季度至19年一季度见顶。对于未来的降息来说,我们认为市场首先会反应流动性宽松的预期,但经济下行的预期市场也终归会反应,在这种情况下,降息对美国经济支撑作用减弱,市场也会在利好兑现下出现下行压力。可类比的历史是次贷危机之后,虽然美国通过降息遏制经济下行,但市场最终还是反应经济下行的预期,出现较大幅度回调。

商品和黄金短期看好,中期逻辑更看好黄金

鲍威尔鸽派发言一定程度上佐证市场降息预期,美元贬值带动商品和黄金同时出现上涨。我们认为商品较难持续,商品价格的中期基本面逻辑没有支撑,全球经济前景依旧悲观,增长趋势向下意味着需求回落。反观黄金,我们认为黄金中长期将是牛市,受益于美元贬值和实际利率下行。结合美元周期历史规律,我们预计美元将逐步进入一个7-10年的贬值周期;同时美联储转鸽后,全球流动性拐点预期导致实际利率下行,利好黄金。

中国是否跟随美联储降息,取决于二季度GDP

我们认为目前整体CPI上行压力仍可控,年内CPI高点突破+3%的概率不大,对当前货币政策不构成明显制约。对于中国是否跟随美联储降息,我们判断主要取决于7月15日即将公布的我国二季度GDP数据。若二季度GDP增速达到+6.3%,我们认为这在市场预期内,反映了经济韧性较强,央行降息概率不大。如果Q2 GDP超预期下行至+6.2%或+6.1%,我们判断央行可能采取利率市场化降息,即下调7天逆回购及MLF政策利率、引导LPR下行,效果相当于既降政策利率也降基准利率。由于是降成本逻辑推动的利率下行,我们对10年期国债收益率只看到3%,下行空间不大。

A股中期还是看人民币升值和资本流入,货币宽松预期只能反弹

我国以开放促改革,未来我国生产要素占优过程或将导致人民币的升值。我们认为人民币核心风险资产价值重估的逻辑中最应该关注的就是人民币汇率,虽然贸易可能对汇率有短期扰动,但中长期汇率升值会与核心风险资产价值重估互为正向加强。A股中期的最主要的正面逻辑还是美元周期走弱、国内加大改革开放背景下的人民币升值和资本流入。货币政策宽松预期大概率只能驱动一定程度的反弹,难以带来大幅度的反转。

正 文

扫码下载智通APP

扫码下载智通APP