鲍威尔一句话 降息不远了!

本文来自微信公众号“明晰笔谈”,作者为中信证券明明研究团队。

报告要点

北京时间7月10日20:30,美联储公布鲍威尔国会证词。随后鲍威尔开始了在众议院的听证会。鲍威尔在国会证词中回顾了2019年上半年的经济形势和货币政策,并再度发表鸽派言论:通胀的疲软可能比美联储之前预期的更久,这进一步引发了宽松预期。证词公布后,CME Fed watch显示7月议息会议降息至2.00%-2.25%的可能性为76.5%,降息至1.75%-2.00%区间的可能性为23.5%。而如果美国在7月份降息,那么中国央行跟随降息的可能性很大。具体而言,我们认为证词中以下方面值得关注。

鲍威尔在证词中阐述了2019年上半年美国经济的现状与展望,认为形势交错复杂,并总结了上半年的货币政策:2019年上半年经济表现良好,并且正处于第十一年扩张;然而通胀一直低于FOMC的2%的目标,且其疲弱态势延续的时间可能比之前预期的要长,而贸易紧张和全球经济增长的种种交错复杂的趋势一直在影响经济活动和前景。在1月、3月和5月的会议上,美联储均表示将耐心等待以确定适合的联邦基金利率。随后在6月份的会议声明中,鉴于经济前景的不确定性和通胀走弱,美联储指出将密切监测经济数据,并将采取适当行动维持经济增长。

鲍威尔本次再发鸽派言论称通胀疲软可能比预期的更持久:鲍威尔提及PCE在去年大部分时间接近2%的通胀目标后,在今年前5个月有所下降,其中5月份为1.5%。核心PCE指标今年也有所下降。鲍威尔称美联储的基本预期是通货膨胀随着时间的推移回到委员会2%的目标。然而近几个月美国经济前景的不确定性有所增加,疲软的通胀可能比美联储预期的更久。美联储正在仔细监测各种问题的发展,并将继续评估它们对美国经济前景和通胀的影响。

本次听证会可能是美联储内部分歧到暂时统一的信号:2019年美联储货币政策表现出了较大的不确定性,美联储内部也有较大分歧。6月议息会议后市场表现出了较强的降息预期,但听证会前美联储官员在各种场合的表态却在回归中性。前期鲍威尔在定性货币政策时表现得比较纠结,不愿进行明显表态,如6月议息会议后的发布会鲍威尔强调不应对经济数据过度反应,希望更加密切的观察未来的各种信息,但这一次听证会鲍威尔提到通胀低于前期预计,对通胀暂时有了统一意见,表明了美联储内部可能由分歧达到了暂时统一。

结论:鲍威尔对通胀的表述发生了转变,此前美联储的一项基本预期是通货膨胀随着时间的推移回到委员会2%的目标;而本次听证会鲍威尔提到通胀低于前期预计,并且保持疲弱的时间可能比之前预计的要长,这种表态表明美联储内部对通胀的意见暂时统一,这就为7月份的降息铺平了道路。此次鲍威尔证词中强调了全球发展不及预期的风险,贸易摩擦风险、联邦债务的高企、脱欧、中低收入提高的相对停滞、低收入家庭收入增长的放缓等美国经济发展过程中面临的问题。传递的信号是:美联储可能为7月降息打开了大门。

正文

北京时间7月10日20:30,美联储公布鲍威尔国会证词。随后22:20鲍威尔开始了在众议院的听证会。鲍威尔在国会证词中回顾了2019年上半年的经济形势和货币政策,并再度发表鸽派言论:通胀的疲软可能比美联储之前预期的更为持久,这进一步引发了宽松预期。证词公布后,CME Fed watch显示7月议息会议降息至2.00%-2.25%的可能性为97.2%,降息至1.75%-2.00%区间的可能性为23.5%。具体而言,我们认为证词中以下方面值得关注

一、鲍威尔这句话最值得关注:通胀比预期更低

And there is a risk that weak inflation will be even more persistent than we currently anticipate.

(一)经济基本面回顾:形势交错复杂

鲍威尔在证词中阐述了美国经济的现状与展望,认为形势交错复杂:2019年上半年经济表现良好,并且正处于第十一年扩张;然而通胀一直低于FOMC的2%的目标,且其疲弱态势延续的时间可能比之前预期的要长,而贸易紧张和全球经济增长的种种交错复杂的趋势一直在影响经济活动和前景。

工作岗位新增速度减弱,但劳动力市场基本保持健康:从1月到6月,平均每月增加17.2万个工作岗位。低于去年平均每月22.3万,但高于为进入劳动力市场的新工人提供就业机会所需的的速度。

GDP表现良好,但支撑因素持续性不强:2019年第一季度,国内生产总值(GDP)年增长率为3.1%,与去年同期持平,主要受净出口和库存构成因素推动,这些因素通常不是持续势头的可靠指标。更可靠的驱动力是消费支出和商业投资。尽管消费支出已经反弹,但企业投资的增长明显放缓。企业固定投资放缓可能反映出对贸易紧张和全球经济增长放缓的担忧。此外,第一季度住房投资和制造业产出下降,第二季度似乎又有所下降。

鲍威尔还提到,美国还继续面临诸多重要的长期挑战:包括劳动力参与率现在比其他大多数经济体都要低。在不同的群体和地区,劳动力市场存在着令人不安的差异。中低收入的相对停滞以及低收入家庭收入增长的放缓也一直受到关注。联邦债务的高企所带来的长期影响仍然值得担忧——这会抑制私人投资,降低生产力和整体经济增长。美国经济的长期活力将得益于解决这些问题的努力。

(二)鲍威尔对货币政策的回顾:从耐心等待到适当采取行动

联邦公开市场委员会今年上半年将联邦基金利率的目标范围维持在2.25%至2.50%。在1月、3月和5月的会议上,美联储均表示将耐心等待以确定可能适合支持最大就业和价格稳定目标的联邦基金利率。

随后在6月份的会议声明中,鉴于经济前景的不确定性和通胀走弱,美联储指出将密切监测经济数据,并将采取适当行动维持经济增长。6月议息会议后,许多联邦公开市场委员会的成员认为有理由采取稍微宽松的货币政策。从那时起得到的数据和全球发展、贸易紧张局势的不确定性等因素担忧似乎继续影响着美国经济前景。

7月货币政策报告将披露关于美联储缩表的更多细节。在3月份议息会议上,美联储传达了结束缩表的意图:从5月份开始,减缓缩表进度,并在9月份结束缩表,但并未公布细节。7月份的货币政策报告将提供关于结束缩表的细节。7月份的货币政策报告还包括对货币政策规则的更新。

二、 鲍威尔:通胀疲软可能比预期的更持久

美国5月核心PCE依然不达2%的通胀目标。美国5月PCE当月同比1.52%,前值1.56%,符合预期1.5%;核心PCE1.60%,前值1.62%,符合预期1.6%;美国5月CPI同比1.8%,前值2%,预期1.9%;核心CPI同比2%,前值2.1%,预期2.1%。5月PPI同比1.8%,前值2.2%,预期2.0%;5月核心PPI同比2.3%,前值2.4%,预期2.3%。5月个人收入环比0.5%,前值0.5%,预期0.3%。5月PCE符合预期但不达2%的通胀目标,CPI同比与PPI同比均不及预期,通胀数据整体偏弱。

鲍威尔在讲话中称通胀疲软可能比预期的更持久:PCE在去年大部分时间接近2%的通胀目标后,在今年前5个月有所下降,其中5月份为1.5%。排除食品和能源价格的核心PCE指标今年也有所下降,5月份为1.6%。美联储的基本预期是经济增长保持稳定,劳动力市场保持强劲,通货膨胀随着时间的推移回到委员会2%的目标。

然而,近几个月来,美国经济前景的不确定性有所增加,部分主要外国经济体的经济放缓可能会影响美国经济。此外,一些政治经济风险尚未得到解决,其中包括贸易发展、联邦债务上限和脱欧。还有一个风险是疲软的通胀可能比之前预期的更为持久。美联储正在仔细监测各种问题的发展,并将继续评估它们对美国经济前景和通胀的影响。

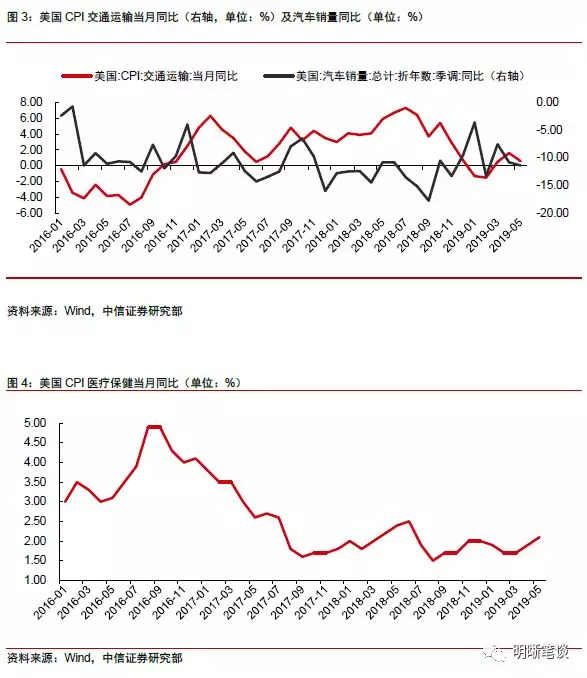

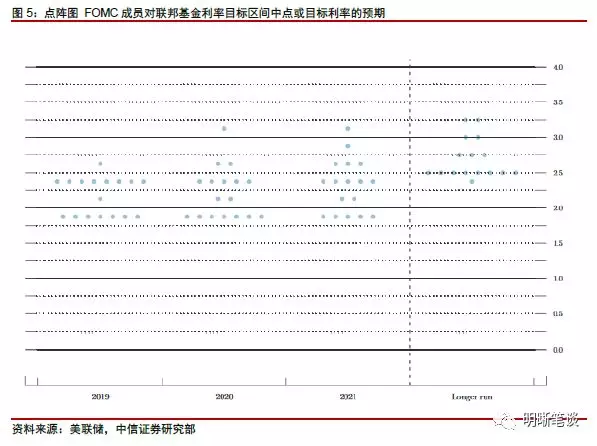

通胀疲软态势的延续可从三个分项分析:在之前的报告《债市启明系列20190704——是什么在拖累当前的美国通胀》中,我们做出了美国通胀将会持续低迷的预判,本次鲍威尔证词印证了此前的判断。自去年7月,美国核心PCE下行趋势明显,18年7月后的5个月小幅不及2%的通胀目标,而19年以来的5个月核心PCE均保持在1.8%以下。从占比和变动幅度来看,对通胀造成拖累的主要是住宅、交通运输、医疗保健三方面。从房价的领先性指标新建住房销售数据的走弱、汽车销售数据的下滑和医院门诊成本下降等信息综合分析,三个分项对于通胀的拖累或将持续,而通胀不及预期也可能是个漫长的过程。

权重高达42.17的住房分项有较大可能延续2017年以来的下行趋势。18年以来个人储蓄走弱伴随着长期贷款利率上行造成了美国房市遇冷,2018年四季度和2019年第一季度住房贷款增量均值仅为2018年前三季度均值的四分之三。尽管由于近期抵押贷款利率的下行住房市场指数有回暖,但当前的住房指数仍处于低位,且房价的领先性指标新房销售数据再度下滑,因此可以推测未来住宅有较大可能对通胀继续造成拖累。

权重分别为15%和7.72%的交通运输和医疗保健分项年内延续着较低增长水平。权重排到第二位的交通运输分项自去年7月开始明显下行,甚至在今年1、2月份曾经为负。虽然今年三月该分项同比增速转正,但是汽车销量的走弱预示了交通运输分项未来可能仍是通胀的拖累项。由于医院门诊服务成本的下降,医疗保健分项同比自2016年8月总体保持下降趋势,且自2017年第三季度以来一直保持在历史低位。这两个占有重要位置的分项可能在未来继续对美国通胀造成负向影响。

三、 本次听证会:可能是内部分歧到暂时统一的信号

6月20日议息会议,基于劳动力市场、通胀表现及预期,美联储宣布维持联邦基金利率于2.25%-2.50%区间内,同时将一般和超额准备金利率维持在2.35%。相较于5月议息会议,美联储的态度转鸽,将此前声明的“耐心等待”改为“密切监测,并将采取适当行动,以维持经济增长、就业市场强劲、通胀接近目标”。

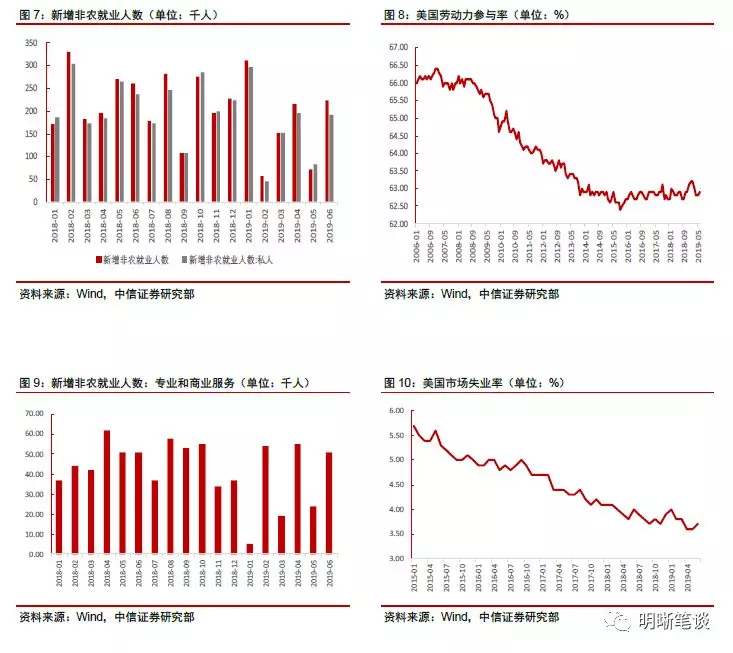

反映FOMC对联邦基金利率目标区间中点预期的点阵图显示,票委对于是否应当降息产生了较大的分歧。7位票委认为2019年内联邦基金利率应当降至1.75-2.0区间,8位票委认为应当保持在2.25-2.50区间,1位票委认为应当上调至2.50-2.75区间,1位票委认为应当下调至2.0-2.25区间。美联储主席鲍威尔会后表示虽然没有人赞同这次就降息,但承认此次议息会议的点阵图释放了些许降息信号。

2019年美联储货币政策表现出了较大的不确定性,美联储内部也有较大分歧,但这一次听证会可能预示着美联储内部由分歧达成暂时统一。6月议息会议后市场表现出了较强的降息预期,但近期美联储官员在各种场合的表态却在回归中性。前期鲍威尔在定性货币政策时表现得比较纠结,不愿进行太明显的表态,如6月议息会议后的发布会,鲍威尔强调不应对经济数据过度反应,希望更加密切的观察未来的各种信息,但这一次听证会鲍威尔提到通胀低于前期预计,表明美联储内部对通胀暂时有了统一意见,这样就为7月份的降息铺平了道路。今年股市对货币政策的反应比债市更敏感,主要是因为全球进入了高资产价格+低利率的陷阱,资产价格一有“风吹草动”就会迎来较大波动。

四、 就业市场:虽有改善但失业率和平均时薪不达预期

6月美国就业数据失业率和平均时薪不达预期。7月5日新公布的非农数据显示,6月新增非农就业22.4万人,预期16万人,前值下调为7.2万人。专业和商业的就业服务、医疗保健、运输和仓储增长显著,制造业和建筑业就业略有改善,而其他行业,采矿业、零售贸易、信息、政府、金融活动等行业就业变化很小。失业率非但没有随着非农就业的增加下降,反而小幅提升至3.7%,高于预期和前值;平均时薪环比0.2%,低于预期0.3%;同比增长3.1%,不及预期3.2%;因此虽然非农就业超预期,但是失业率和薪资数据并不理想。

五、 美国经济状况:消费拉动作用减退 制造业持续走弱 长远看对美国经济保持悲观

5月消费数据迎来了阶段性改善,美国5月核心零售环比、新屋开工数据上升,近两月居民储蓄意愿较一季度末减弱。美国5月核心零售销售环比今值 0.5%,预期 0.3%,前值0.5%;美国核心零售销售在4、5月表现好于一季度。19年5月个人储蓄总额折年数为9,854亿美元,前值9,750亿美元。5月个人储蓄占可支配收入比例为6.1%,前值6.1%;19年一季度个人储蓄占可支配收入比例为6.7%,18年四季度为6.5%,近两月居民储蓄占比相较一季度末略有减弱且低于去年年末。

形成对比的是美国5月制造业数据令人担忧。5月Markit制造业PMI终值为50.5,前值52.6,创2009年9月以来新低。美国12月ISM制造业指数今值52.1,创2016年10月以来新低。美国5月Markit服务业PMI初值50.9,大幅低于预期53.2。美国5月ISM非制造业指数56.9,高于前值55.5,创下2月以来新高。

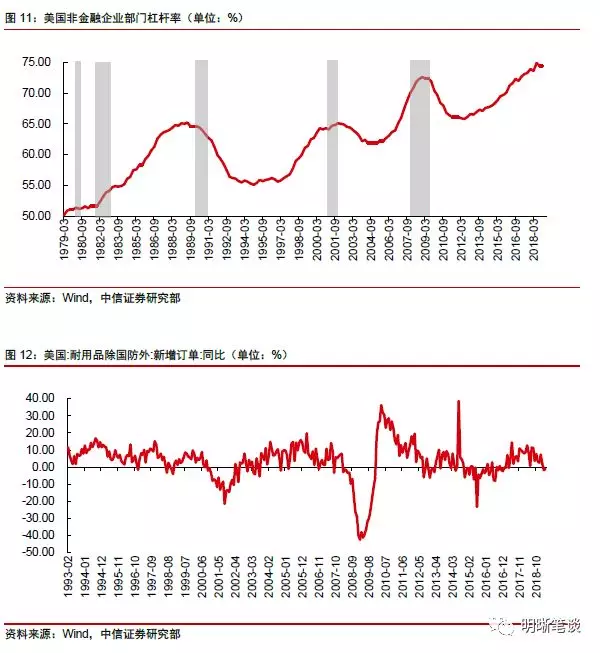

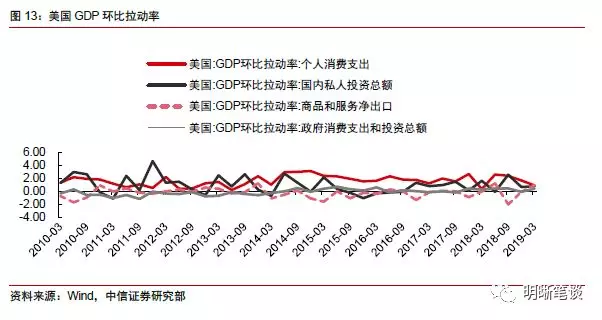

消费阶段性改善但拉动作用不足,投资表现疲弱,出口和政府支出也不足以形成支撑点,长远看对美国经济预期偏悲观。当前美国非金融企业部门和政府部门杠杆率均处于历史高位,而 1980年以来美国面临衰退时,非金融企业部门杠杆率几乎同时达到历史高点。同时,美国当前的投资和消费的表现均乏善可陈:美国耐用品除国防外新增订单同比增速目前处于下滑态势;虽然近两月消费数据有所改善,但消费对于GDP的拉动作用正在减弱,个人消费支出对GDP的拉动率已经从去年二季度的2.57%下降到今年一季度的0.90%。受政府部门高杠杆率制约,此前大张旗鼓的特朗普基建计划尚未能得到兑现,对于政府支出发力的期待落空。投资、消费、出口、政府支出几个方面看美国经济均难以找到下一个发力点,或将呈现疲弱态势。

债市策略

鲍威尔的态度转变传递了美联储对于降息的开放态度。鲍威尔对通胀的表述发生了转变,6月议息会议后的发布会,鲍威尔强调不应对经济数据过度反应,应当更加密切的观察未来的各种信息,且美联储的一项基本预期是通货膨胀随着时间的推移回到委员会2%的目标;本次听证会鲍威尔提到通胀低于前期预计,并且保持疲弱的时间可能比之前预计的要长,表明美联储内部对通胀暂时有了统一意见,这就为7月份的降息铺平了道路。此次鲍威尔证词中强调了全球发展不及预期的风险,贸易风险、联邦债务的高企、脱欧、中低收入提高的相对停滞、低收入家庭收入增长的放缓等美国经济发展过程中面临的问题,鲍威尔传递的信号是:美联储可能为7月降息打开了大门。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP