咖啡“毒”角兽瑞幸(LK.US),它是星巴克(SBUX.US)还是OFO?

本文来自微信公众号“交易门”,作者:George。

那么投资瑞幸(LK.US)的人在赌什么呢?赌瑞幸能开够足够多的店、靠足够多的用户来玩转这个低毛利生意?还是赌有人来接盘!反正连GGV管理合伙人符绩勋最近都说,自己没看明白瑞幸咖啡,聪明的你怎么看?

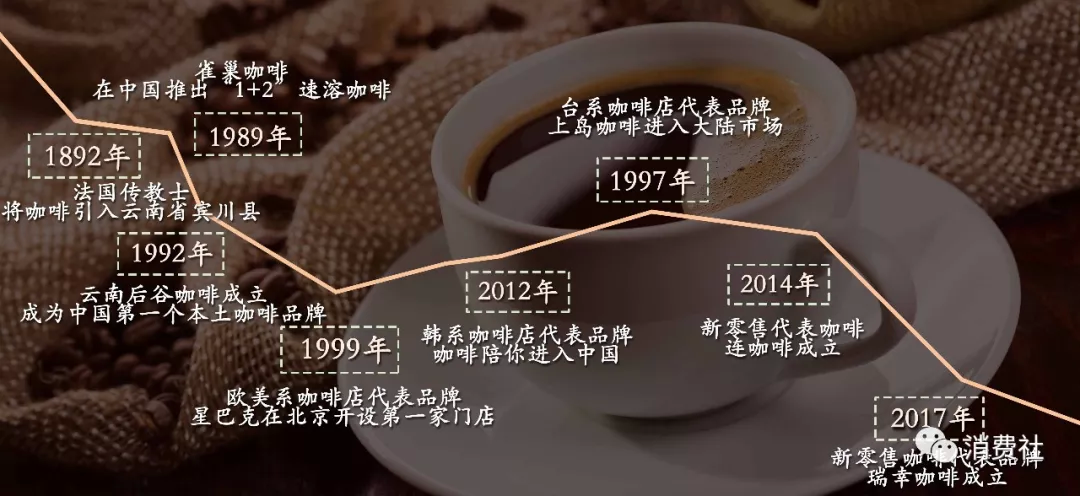

咖啡、茶与可可被称为“世界三大饮料”。1892年,法国传教士将咖啡引入中国云南省宾川县。根据国际咖啡组织的数据,2017/18年度,全球咖啡生产总量为1008万吨,消费总量为990万吨,全球咖啡市场稳步增长。与此产生鲜明对比的是:中国咖啡生豆的消耗量7年的复合年均增长率(CAGR)达到 21.74%,远超全球2.53%的一般水平。

近两年来,中国现磨咖啡市场风起云涌,特别是以瑞幸为首的新咖啡玩家攻城略地,消费社上周与大家分享了世界第一连锁咖啡-星巴克(SBUX.US)的发展历程,今天我们聚焦瑞幸咖啡,通过分析这个典型又特殊的案例,了解瑞幸和中国咖啡市场。

01 天花板极高的赛道

中国咖啡发展史

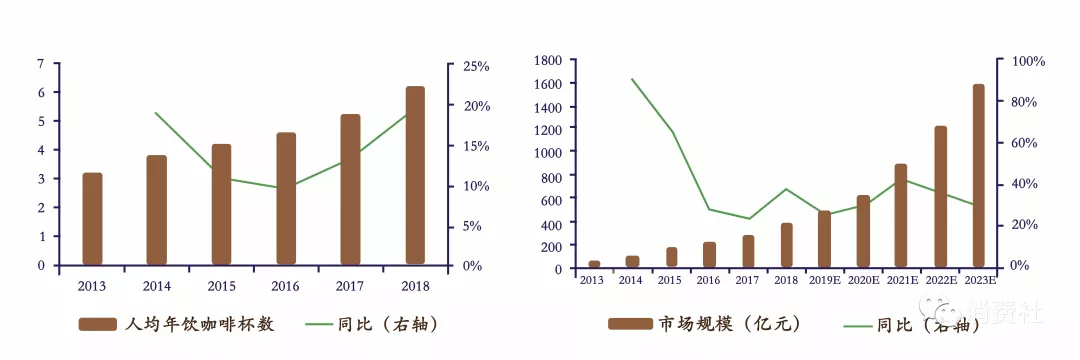

据Frost&Sullivan,各国统计局数据显示,全球人均咖啡年消费量为240杯。日本、韩国是300杯,而中国是5杯(香港250杯、台湾210杯)。同比来看,中国内地咖啡人均消费量还处于极低水准,仍然有较大增长空间,不论从中国咖啡生豆的消耗量7年CAGR达到21.74%,还是从中国人均咖啡杯数年增收18%,均可看出咖啡市场是一个天花板极高的赛道。

中国人均咖啡饮用数&咖啡市场规模

瑞幸咖啡属于现磨咖啡市场,近7年平均增收高达47%。回想星巴克发展史,可见中国现磨精品咖啡发展和星巴克的发展逻辑是不一样的。现阶段中国还处于一个咖啡文化培养和人均咖啡消费增长阶段,而星巴克创业时是在存量市场中淘汰低品质咖啡,建立精品咖啡。

02 速度逆天!18个月中国第二大咖啡

luckin coffee(瑞幸咖啡)是中国新零售咖啡典型代表,致力于成为中国领先的高品质咖啡品牌和专业化的咖啡服务提供。2017年12月,瑞幸首家门店在银河soho试营业,它采用直营模式飞速扩张,不到半年时间,瑞幸直营门店数量扩张至525家,这一数量已经超过Costa过去11年在华门店总数。截至2018年底,直营门店达到2073家,扩展至22个城市,累计销售咖啡数量8958万杯,成为继星巴克之后,中国第二大咖啡连锁品牌。

瑞幸发展历程

根据其招股书披露,瑞幸在递交Nasdaq上市申请之前,累计发起4轮融资。其中,2018年7月,瑞幸成功融资2亿美元,估值10亿美元;同年12月,瑞幸再次成功融资2亿美元,投资机构主要是早期投资者如愉悦资本、大钲资本、GIC新加坡政府投资公司等。2019年,贝莱德(BlackRock Inc.)领投瑞幸咖啡1.5亿美元B+轮融资,此次pre-IPO轮估值29亿美元。值得一提的是,贝莱德透过多家子基金合共持有星巴克8180万股,占比6.58%,为星巴克最大主动投资者及第二大基金管理公司股东。

瑞幸定价17美元,位于定价区间(15~17美元)上限,IPO估值达到42.53亿美元。2019年4月22日,瑞幸咖啡向美国证券交易委员会(SEC)递交IPO申请,拟在Nasdaq上市;5月6日,瑞幸更新了其招股书:瑞幸咖啡计划发行3000万份ADS,IPO发行价格目前设定在每股15-17美元区间;5月16日,瑞幸确定每股定价17美元,加上绿鞋计划,总共将募集资金6.95亿美元,估值上限为42.53亿美元。

03 着急上市的真相

2017年到2019年第一个季度,瑞幸的营收为25万元、8.41亿元、4.79亿元,归属于股东的净利润为-5637.10万元,-31.90亿元、-5.73亿元,看到这里大概就明白瑞幸为什么要着急上市了。

另据消费社了解,4月1日,瑞幸咖啡(中国)有限公司新增了一条动产抵押信息。抵押权人为中关村科技租赁有限公司,被担保债权数额为4500万元。瑞幸这次的抵押物基本都是咖啡机、奶箱、粉仓,物品所属地遍及北京、深圳、上海、广州等多地门店,共有100家之多。可见瑞幸非常缺钱。现金流十分紧张,这就正如ofo当年将单车抵押给阿里巴巴,获得债权融资一样。

2017年到2019年第一季度,它的店铺租金为155.9万元、5.76亿元、2.82亿元,占收入的比例为623.6%、68.5%、59.0%,呈下降趋势。它的店铺租金包括门店的租金、运营费、员工费用,另外免费喝咖啡、请明星代言,在分众传媒上打广告,则计入销售费用中。2017年到2019年第一季度,它的销售费用为2546.40万元、7.46亿元、1.68亿元,占收入的比例为10185.6%、88.7%、35.1%,呈下降趋势。

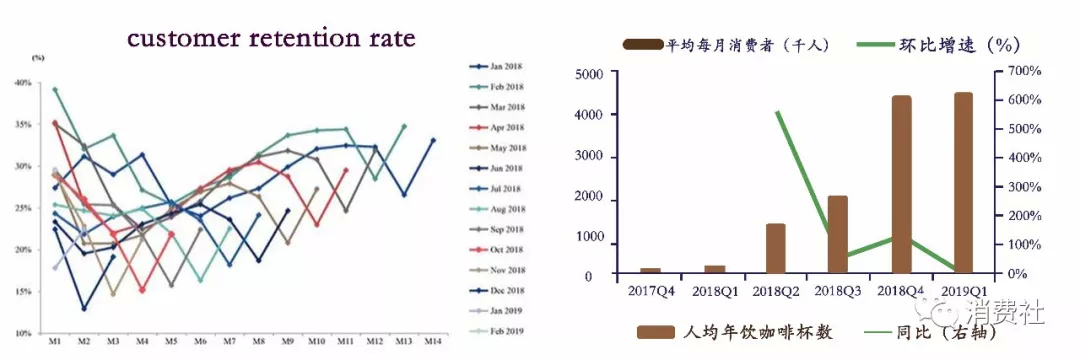

瑞幸留存率数据&中国人均咖啡年饮用量

一次性固定投入,即设备和装修,瑞幸咖啡快取店一般有2台咖啡机,价值为8-12万元的Schaerer和Franke全自动咖啡机,其他包括开水机、滴滤机、冰箱以及咖啡柜台、桌椅等,共计30万元左右。装修费用,一般其店面几十平米,装修成本在5万元以内。按照两年运营来计算,每个月卖出6000杯咖啡,每杯咖啡的设备和装修成本为2.5元。

04 残酷的客户留存率

另外,每月运营成本,包括原材料成本,按照消费社了解到的说法,和星巴克同样价格为1元,每天每个店面售出200杯,一个月材料成本大约为6000元。据数据显示,北上广深四大城市商业租金平均在300元/㎡/月左右,而假设店面平均面积为50㎡则为1.5万元左右,一名店长每个月工资是1万元,两名店员每人每月是4000-6000元。每月运营成本约为5万。按照每个月售卖出6000杯咖啡,每杯的运营成本为8.3元左右。那么也就是说瑞幸咖啡的每杯咖啡成本不会低于11元。

根据央视市场研究公司报告,2018年前三季度,瑞幸在电梯电视媒体的广告花费占其投放总体的73%。截至2018年12月,瑞幸共销售8500万杯咖啡,预计销售额为7.63亿元,平均一杯售价为8.9元,差不多是标价的三分之一。

更早的时候,瑞幸折扣力度则更大。2018年7月,瑞幸在宣布A轮融资时对外公布数据,当时的销售杯量为1800多万,销售额为5917万元,平均一杯的售价仅在3.3元左右。这就不难解释瑞幸当前的亏损情况了,一方面大力开店,一方面大力搞促销,产生亏损不难理解了。

从目前瑞幸咖啡的留存数据和单价来看,一旦补贴减少用户新增和留存下降,目前整体留存率25%,那么也意味着瑞幸和星巴克基本属于不一样的咖啡市场。根据星巴克2018年年报显示,中国平均消费为32.3元/人,会员留存率62%。

05 这把赌得相当大!

按照目前的情况来看,最乐观的结果是瑞幸需要提价20%打住亏损,但是根据钱治亚在上市前夕表态:瑞幸咖啡烧掉20多亿之后,每年仍亏损将近10亿,而且未来3—5年瑞幸依然会坚持补贴政策,这就极有可能导致瑞幸不能正常盈利。我们就算乐观估计,瑞幸能够一直融资一直开店烧下去,开到一万家店但也只是开了一堆低端门店。品牌印象决定了提价空间非常有限。

我们从汽车、手机品牌案例都能找出相关性。小米从性价比出发,成长为世界前五的手机厂商,但脱离了市场增长红利和资本红利后,小米手机无增长空间,年年下滑(排除印度市场),股价直线腰斩。另外反观华为,一开始高举高打高端手机,一开始做的口碑不好,市场表现不佳。反而在近几年能够持续增长。

从此看出,消费者对品牌的印象和心智定位是非常重要的。另外从特斯拉也能看出,特斯拉一开始就做高端电动跑车,给了所有消费者一种特斯拉就是全球最好的电动车品牌印象,到现在陆续推出了model s,model 3等普通家用电动汽车。

对应到瑞幸,我们确实能够看到价格上升以后,用户的留存和增长都陷入了下滑。

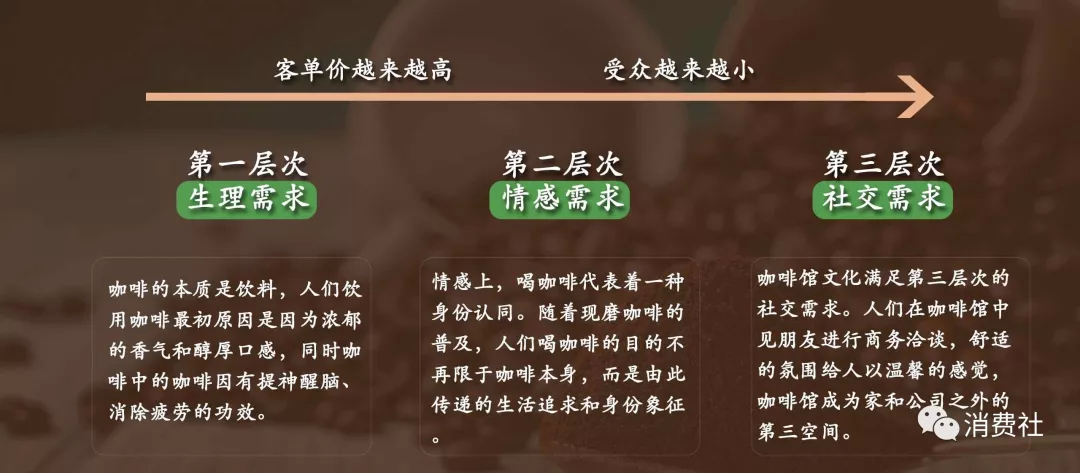

消费者消费咖啡的三个层次

那么投资瑞幸的人在赌什么呢?赌瑞幸能开够足够多的店、靠足够多的用户来玩转这个低毛利生意?还是赌有人来接盘!反正连GGV管理合伙人符绩勋最近都说,自己没看明白瑞幸咖啡,聪明的你怎么看?

末了,给大家看另外一家疯狂烧钱的现磨咖啡品牌断掉资金链的下场。连咖啡在全国主要布局城市开始大量关店,上海地区门店从最多120家,收缩至只有70多家在正常营业,全国关店比例更是达到30%~40%。而目前在美团点评搜索北京、上海两地的连咖啡店铺,约有30余家门店处于“暂停营业”状态。

扫码下载智通APP

扫码下载智通APP