一杯咖啡究竟贵在哪里?

本文来源微信公众号“零售老板内参”,作者杨亚飞。

核心导读:

新零售咖啡创业项目大爆发,咖农们为何却在退出?

咖啡价格持续走低,问题究竟出在哪里?

为什么咖啡烘焙商能拿走咖啡批发的主要利润?

对于那些经常去星巴克(SBUX.US)、costa或者精品咖啡馆的人来说,一杯好喝的现磨咖啡并不便宜,30元几乎是行业“起步价”。不过,能长期为此买单的只占少数。弗若斯特沙利文(Frost& Sullivan)全球消费行业资深专家蔡世杰曾表示,“据调查,在中国只有大约26%的消费者愿意以30元以上的价格购买一杯现磨咖啡”,高昂的价格限制着中国现磨咖啡市场的发展。

如果拆开来看,租金、装修成本似乎是主要原因,大约要占到4成左右。瑞幸咖啡(LK.US)创始人兼CEO钱治亚此前在谈到自家模式时也提到,传统咖啡馆的一杯咖啡成本当中,门店装修成本要占到10~12元,而瑞幸单杯成本在13元。这与前述比重大致相符。

瑞幸快速成长背后,是中国市场席卷而来的新一波咖啡创业热潮。除了连咖啡、友饮咖啡、莱杯咖啡等咖啡老兵外,便利店咖啡、外卖咖啡,以及跨界做咖啡的喜茶、奈雪等新业态和品牌也纷纷杀入进来。

得益于行业竞争新环境,一杯现磨咖啡的价格,逐渐下探至9元甚至更低。

不过即便如此,新零售咖啡的成本仍不便宜,而且在更低价格背后,新品牌的口味评价也良莠不齐。现磨咖啡价格下探,似乎并没有想象的那么简单。这究竟是什么原因导致的呢?

并且眼下的价格浮动空间,似乎还是在围绕租金成本层面做文章。根据咨询公司Allegra Strategies测算,日常所喝的一杯20元左右的咖啡当中,咖啡粉本身的成本仅占到4%。换言之,从咖啡豆到制成一杯咖啡,中间有着长长的价值链值得深入挖掘。

01咖啡产量连年供大于求 “国产咖啡”仍任重道远

不管怎么说,这一波咖啡零售商新选手正处于咖啡豆“丰收年”。

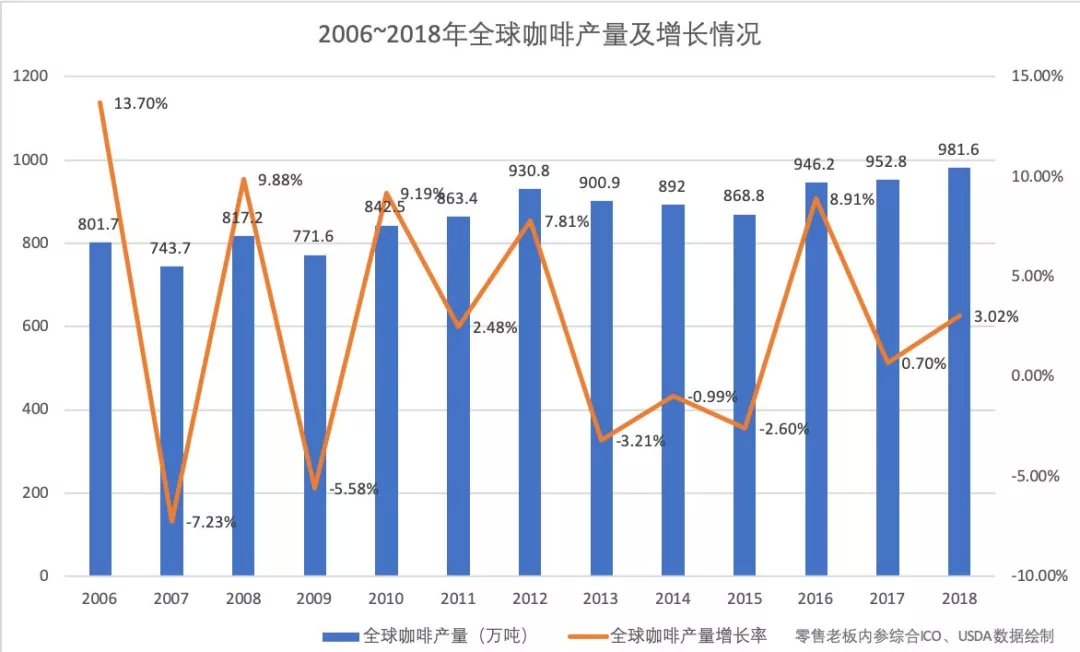

根据美国农业部(USDA)预计,在2018/19咖啡年度,全球咖啡产量为1.745亿袋(每袋60公斤),比去年增加1560万袋。而从国际咖啡组织(ICO)的数据可以发现,过去三年全球咖啡产量连年增长。

由于各种复杂原因,过去十多年全球咖啡产量起伏不断

图中数据综合自ICO、USDA

全球咖啡消费方面,美国农业部预计2018年消费咖啡总量将增加330万袋,达到创纪录的1.636亿袋。这意味着,2018/19咖啡年度市场将面临1090万袋的过剩,并且预计期末库存将大幅反弹710万袋至3710万袋。

事实上,这已是连续第二年咖啡供大于求。咖啡主要生产国咖啡产量增长以及过剩的行情,也对咖啡价格产生了直接影响。据统计,占全球咖啡消费市场份额60%的阿拉比卡咖啡豆在纽约商业交易所价格一度跌至每磅88美分,创下近13年来新低。

一些咖啡种植者损失惨重。当然,这中间不止是供求失衡的原因,也包括生产、加工以及运输等综合成本明显上升。另外很重要的一个原因,一些咖啡产地品种良莠不齐,加工标准化程度低,咖农普遍缺少交易定价权,只能将咖啡树砍掉转型谋求生计。

咖啡主要分为阿拉比卡和罗布斯塔两种,作为阿拉比卡最重要两大主干品种:铁比卡与波旁从发源地埃塞俄比亚扩散到也门,之后再到亚洲以及巴西、哥伦比亚、哥斯达黎加等中南美地区,并经过不断改良和改进后,如今已经衍生出味谱宽广庞杂的混血新品种版图。

此外,不同产区的区域海拔、气候差异,对于咖啡豆口味也有很大影响。

埃塞俄比亚产区地图(第一版)

图据荷兰阿姆斯特丹咖啡进口商 Trabocca

有交易商认为,价格问题的根源在于低品级阿拉比卡咖啡豆产量增加,扰乱并拖累整个市场价格走低。这也即是经济学中常说的,劣币驱逐良币。

中国咖啡产地正面临着类似问题。云南省是中国咖啡种植大省,产量占全国90%以上,为星巴克、雀巢、卡夫(KHC.US)等国际品牌供货,不过由于云南咖啡以小农户种植为主,标准化及深加工程度低,长期处于“小、乱、散”尴尬局面,咖农利润微薄甚至处于亏损状态,自2015年起云南省咖啡产量更是连续3年呈现负增长。

云南省咖啡行业协会会长李晓波曾在媒体见面会上表示,中国咖啡行业有一个不成文现象,国内许多咖啡企业、商家喜欢舍近求远,以高于云南咖啡1~2倍的价格进口国外咖啡。云南咖啡常被以低价出口海外,被国外咖啡企业包装贴牌后再卖回中国。

此外,尽管近10年来,云南咖啡在品种选育、种植管护、咖啡加工技术、分级处理、咖啡可追溯体系建设、咖啡精深加工等方面取得本质上的突破,但以云南咖啡为代表,中国本土咖啡的发展仍任重而道远。

值得一提的是,在2008年创立埃塞俄比亚商品交易所(Ehtiopia Commodity Exchange,简称ECX),便是为了保证咖农权益而生,ECX确定此后埃塞俄比亚咖啡必须重新分级,通过ECX公开透明机制才得买卖。

这在咖啡全球贸易上具有划时代意义,埃塞俄比亚由此成为全球第一个将精品咖啡纳入大宗商品交易平台的咖啡产国。而无论是销售阿拉比卡大宗商用豆的纽约商品期货交易所,还是销售罗巴斯塔的伦敦商品期货交易所,两交易所并无能力辨识与销售精品咖啡。

那么,ECX究竟是如何产生作用的?

为了辨识精品与一般商用豆,埃塞俄比亚在九大产区增设二十座大型集货中心。各区咖啡运抵辖区集货中心后,由Q Grader鉴定品质,并标示出1~9等级和低级品,共10等级,再送往ECX。ECX的Q再把各产区初步评为1~3等级的优质豆进一步评鉴,并采用SCAA生豆分级与杯测标准,再以Q1和Q2分别标示经官方认证的一、二等级精品咖啡。此两类精品皆能查明来自哪一区的合作社或栽种的村庄。

至于80分以下的咖啡,则分属3~9级,为一般大宗商用咖啡,ECX将只混合后标售,来源较不易追踪。

02咖啡零售商vs烘焙商 中间链条水很深?

与云南咖农艰难转型不同,中国咖啡消费市场近些年正在快速崛起。一项公开数据显示,当前中国咖啡生豆消费量、咖啡店数量和交易量绝对数值来看,远远落后于美日等国。但中国咖啡生豆的消耗量7年CAGR达到21.74%,远超全球2.53%的一般水平,中国人年平均咖啡消费杯数为6.2杯,五年翻了一番。

对于立志从中分一杯羹的创业者来说,这个市场的诱惑力几乎是看得见的。但只看到潜在市场远远不够,更务实的选择是,也要投身咖啡上游产业链中,平衡成本和咖啡品质的问题。

通常来说,咖啡生豆采摘之后,可以选择性通过日晒法、水洗法、半水洗法或密处理法等处理,而后烘干打包,再经由出口商、贸易商以及进口商到达烘焙商手中,烘焙商再进行浅、中、深烘处理,为最终咖啡制作做准备。

而根据ITC的《咖啡出口商指南》援引2012年测试案例作为基准,烘焙商拿走了批发咖啡价格的近80%,种植者仅拿走10%左右。因此单纯从利润额占比的角度来说,咖啡店和零售商拿走了一杯咖啡大部分利润,烘焙商拿走了咖啡批发的主要利润。

不过烘焙商为此承担不小的风险,不仅要投入咖啡豆加工,也要花大量的时间和研发成本,寻找符合用户口味需要的咖啡,“并非是上游就一定利润大”,咖啡服务提供商立普世联合创始人李鹏表示,咖啡生豆贸易商、咖啡机工厂等上游各个环节各有优劣,并且投入有时不一定和回报成正比,市场还有多纬度的竞争。

咖啡生豆是一杯咖啡品质最主要的因素,在各类咖啡新零售品牌均对外标榜精品咖啡豆。但为何制作出来的咖啡口味相差如此之大呢?在咖啡品种差异之外,也跟咖啡豆瑕疵率有关。

咖啡产业链服务商好咖网创始人李加敏表示,从烘焙的角度来说,咖啡生豆成色好坏、瑕疵率很容易辨别,好的咖啡豆瑕疵率可以控制在5%以内。但从咖啡熟豆中辨别出瑕疵豆就比较困难。据其观察,中国咖啡市场不乏存在只看价格高低来拿货的现象。

事实上,在雀巢、星巴克等大型零售商赚取烘焙利润之外,一些小的咖啡连锁馆也正开始着手布局烘焙环节来建立自己新的竞争壁垒。以上海网红咖啡品牌manner咖啡为例,其模式的一个关键在于,通过自己烘焙咖啡豆来稳定品质,以及降低单杯咖啡成本,并逐渐因此小有名气。

而自建咖啡烘焙厂的FISHEYE鱼眼咖啡创始人孙瑜则在接受媒体采访时强调,不同产区和品种咖啡豆所需要的烘焙工艺并不相同,“自建烘焙厂相当于在技术层面掌控了产品的风格和风味”。

因此,如何在追求规模化的同时,最大程度地平衡咖啡豆品质,可能是这一波咖啡创业者能否脱颖而出的关键所在。

扫码下载智通APP

扫码下载智通APP