蒙眼狂奔陷迷局,瑞幸咖啡(LK.US)为什么成不了星巴克(SBUX.US)的对手?

本文来自微信公众号“美股研究社”。

摘要

在目前的水平上,市场对瑞幸咖啡(LK.US)的定价适中,低于同行的盈利预期。

市场可能对瑞幸在中国与星巴克(SBUX.US)竞争的能力持怀疑态度,但考虑到市场渗透不足和需求快速增长,这可能无关紧要。

此外,瑞幸专注于价格和人工智能,为同行提供了潜在的竞争优势。

为了证明目前的估值是合理的,瑞幸只需要成为一家高于企业平均水平的餐饮企业。

瑞幸咖啡是今年在美国上市的最新一家中国公司。与其他“独角兽IPO”不同的是,瑞幸似乎是突然冒出来的,一家基本上默默无闻的咖啡公司,从几年前的几家门店迅速成长为如今的数千家。

瑞幸正试图颠覆星巴克作为中国消费者首选咖啡店的地位,但市场似乎对这种可能性持怀疑态度。股价一直保持在IPO水平附近,与Beyond Meat和Zoom等其它“行业颠覆者”的成功形成鲜明对比。

统一会计强调,以目前的价格,市场预期瑞幸将成为一个低于同行中值的餐厅品牌。然而,如果该公司能够执行一些关键的价值驱动因素,并成为星巴克的一个切实可行的挑战者,那么这个名字可能会有上升的空间。

01 估值与市场预期

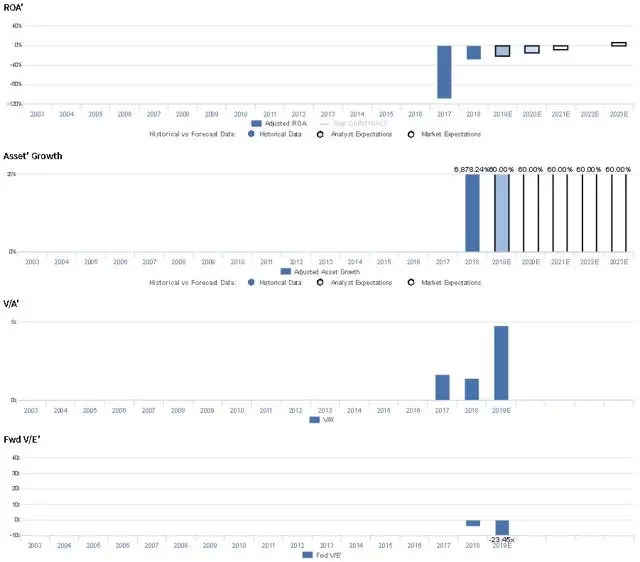

下面的PVP图表反映了瑞幸咖啡的实际经济表现和估值指标,此前该公司对已公布的财务数据进行了许多重大调整,使其更能反映经济现实。统一调整财务报告准则(UAFRS)或“统一会计”背后的理论基础,以及支持该模型的理论可以在这里找到。

这四个板块解释了该公司历史上的公司业绩和估值水平,以及对未来几年的普遍预期,以及市场目前对盈利和增长的预期。

02 按照目前的价格,市场预计瑞幸的盈利能力将出现温和的拐点

瑞幸目前的交易价格为4.7倍的统一市盈率。在这样的水平上,市场预期Uniform ROA将出现积极的变化,从2018年的-28%提高到2023年的7%,并伴随着60%的资产增长,因为该公司继续大举投资于其移动应用、开店和新产品。尽管乍一看,这种增长似乎有些激进,但考虑到中国咖啡市场的增长速度(我们将进一步讨论),以及瑞幸至少将其市场份额翻番的潜力(这在2018年底是相当不重要的),这些预期是合理的。

作为一家仅在中国运营的初创咖啡连锁企业,瑞幸市场的盈利能力虽然有所提高,但却出现了严重的负面影响。Uniform ROA 从2017年的 -108% 上升到2018年的 -28% ,因为该公司已经积极扩大了其门店数量,但是瑞幸在成为一家盈利的公司之前还有很多地方需要覆盖。与此同时,瑞幸的统一资产(Uniform Asset)增长速度一直惊人,因为该品牌已从几个窗口发展成拥有数千家门店的连锁店。

为了进一步了解上述预测的合理性,我们可以将这些预测与中国最大的竞争对手星巴克进行比较。与瑞幸不同的是,星巴克在亚太地区和国际上已经是一家成熟且高利润的公司,估计占有59% 的市场份额,并且有望在2022年底之前实现在230个城市拥有6000家门店的目标。按照目前的估值水平,其统一资产收益率预计将从2018年的18% 扩大到2023年的21% ,并伴随着9% 的统一资产增长。相比之下,市场对瑞幸的预期较为温和,因估值一直受到多少有些看跌情绪的影响。

具体来说,市场可能怀疑瑞幸是否有能力从星巴克手中夺取市场份额,并抵御来自便利店和可能提供咖啡产品的小型百货商场的竞争。此外,市场可能对瑞幸保持快速扩张和减少亏损的能力持怀疑态度,因为该公司严重依赖促销折扣,包括提供免费咖啡,以打造自己的品牌。

然而,中国咖啡市场渗透严重不足,产品质量参差不齐,价格昂贵,服务往往不方便。中国拥有13亿多人口,咖啡消费趋势迅速扩大,预计每年增长20-30%。中国市场潜力巨大,而且还在持续增长,这将为全球咖啡巨头以及国内咖啡企业提供充足的增长机会。目前,中国消费者平均每年喝5杯咖啡,而日本是360杯,欧洲是400多杯,这表明中国有潜力成为全球最大的咖啡消费国之一。

此外,瑞幸的商业模式提供了某些优势,而这些优势目前可能还没有被定价,如果管理层能够利用几个潜在的价值驱动因素,那么这个名字的上涨可能是有理由的。当星巴克专注于包括就餐体验在内的高端产品时,瑞幸正寻求通过专注于低成本产品和外卖模式来实现差异化,并将自己与星巴克等最成功的美国竞争对手进行比较,比如唐恩都乐、麦当劳。此外,瑞幸目前的所有销售都是通过他们的移动应用进行的,这进一步推动了他们对移动性和便利性的关注,并允许他们利用人工智能分析客户行为,创造出更好地满足中国消费者需求的产品和服务。

因此,考虑到这些潜在的增长动力,加上他们积极的扩张战略,瑞幸有能力在中国获得市场份额,成为星巴克的强大挑战者。即使它无法超越星巴克,但与更广泛的竞争对手相比,即非特许经营的餐厅品牌,在当前的价格下,预期即使不便宜,也是合理的。

03 同行之间的比较意味着利润率目标低于平均水平

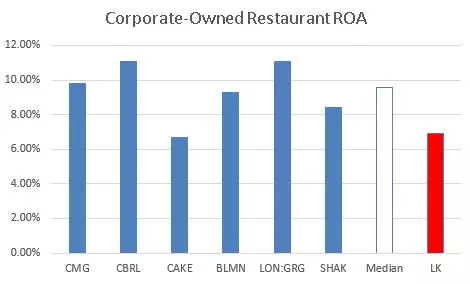

如上图所示,公司所有的餐厅都有统一的ROAs,其范围从7%到11%不等。按照目前的估值水平,LK的盈利能力预计将达到这一区间的低端水平,远低于同行群体的中值,表明该公司的前景不容乐观。

如上图所示,公司所有的餐厅都有统一的ROAs,其范围从7%到11%不等。按照目前的估值水平,瑞幸的盈利能力预计将达到这一区间的低端水平,远低于同行群体的中值,表明该公司的前景不容乐观。

鉴于上述增长动力,以及进入市场的壁垒带来的阻力,瑞幸应该能够轻松满足这些预期。即使潜在的不利因素阻碍公司实现超越星巴克成为中国第一咖啡店的目标,瑞幸也可以通过保持第二名的位置,并在长期内达到同行的中等水平,从而超过他们目前的预期。

为了证明估值的合理性,瑞幸只需要成为一家利润率略高于企业平均水平的低端餐饮企业。如果只在价格上竞争,它应该能够加入大量的执行在这些层面的公司,但如果它能够利用其AI功能来提高客户保持率和降低顾客成本,那么它也许能够挑战星巴克在中国的地位。

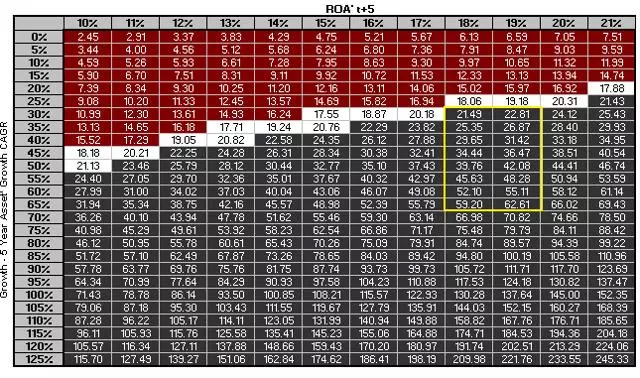

04 估值矩阵-一致ROA与一致资产增长对估值的关系

根据市场的基本情况,如果瑞幸能够达到同行低的6-8% 的统一 ROA,并且每年增长55-65% ,这意味着有能力利用中国咖啡市场的增长,同时在未来五年内将其市场份额增加一倍或三倍,那么该股可能会出现26% 至34% 的上涨。即使这个基本方案也提供了一个中性(如果不是略微正面的话)的风险-回报关系。

然而,保持增长预期的稳定,如果瑞幸能够达到10% 左右的同行中位数统一 ROA,甚至徘徊在11% 的同行高点附近,他们的股票有可能看到价格上升到25-35美元的水平,代表从当前的价格19.23美元之间的30-87% 的上行,在此分析时。即使没有达到星巴克的水平,瑞幸可也可以通过成为一个可行的竞争对手而成为投资组合中的一块宝地。

但如果瑞幸能复制星巴克在中国的成功呢?

在星巴克的盈利水平,假设大约30-35%的市场水平的增长(少量的市场份额增长),瑞幸的股价可以上升到22- 27美元的水平,代表11-40%的上升。然而,如果该公司能够达到其主要竞争对手的盈利水平,同时保持在其他情况下假定的市场份额增长和增长,估值可以达到45-63美元的水平,这意味着极具吸引力的130-220%的涨幅。

在几乎所有的情况下,假设瑞幸在运营上仍然可行,在目前的价格水平上,上涨是合理的。尽管LK如果能够继续增长并达到星巴克的盈利水平,那么它将是一个绝对的赢家,但只要它能够成为一个长期的平均表现者,它的风险回报权衡仍然是有利的。

05 结论

瑞幸咖啡可能不是中国的“星巴克”,因为中国已经有星巴克了,但它不一定非得是为了抓住真正的优势。如果瑞幸能成为一个普通的连锁餐厅,它应该能够看到实质性的股票价格上涨。

扫码下载智通APP

扫码下载智通APP