中信证券:中国财险(02328)估值安全,短期防御且改善品种

本文来自微信公众号“非银观点”

核心观点

预计2季度起公司盈利同比改善可能带来阶段性机会,目前是比较好的配置时点,维持公司“增持”评级。

严监管的短期阵痛正在减小,预计2季度起公司盈利能力开始改善。银保监会在去年3季度推行了车险手续费“报行合一”政策,带来了行业短期剧痛。经过连续3个季度的承保端压力,目前手续费率已显著下降,其他费用的上升趋势也有所缓解。通过手续费率下降,直接减轻了公司的所得税水平;在其他费用可控的情况下,预计公司2季度起盈利能力将明显改善。

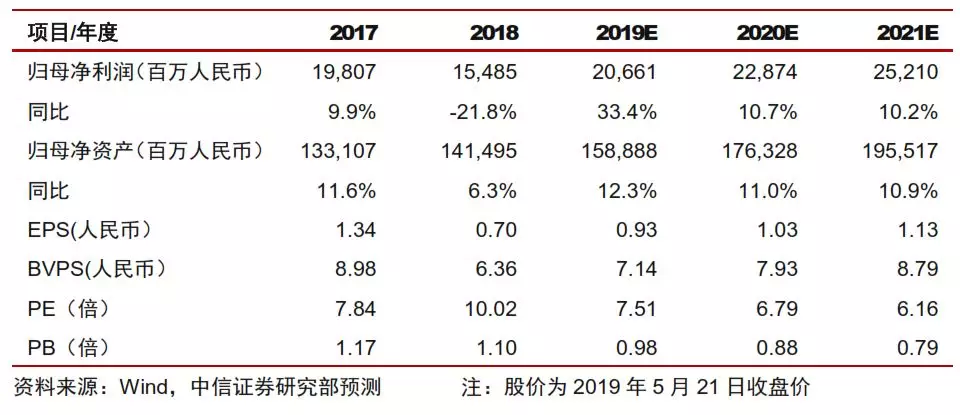

股价充分调整,目前公司2019年PB为0.98倍,估值安全且具有防御属性。在1月份调低公司承保端盈利预测后,我们预计公司未来三年ROAE为13-14%左右,目前估值水平配置具有长期较高的复利回报。从边际因素看,车险保费低增长、承保盈利压力、投资端波动等因素都已在估值中反映,基本面继续更差概率比较低,具有较好的防御属性。

今年可能利好因素:期待手续费抵税政策调整、2019年税负显著改善。由于车险手续费超过抵税上限,导致2017年4季度以来所得税同比大幅增长。但手续费率上升是在监管推动商车费改的正常结果,原来费用抵税上限已不符合行业客观情况,我们期待今年相关抵税政策有所调整。

长期需要观察因素:车险自主定价全国推开,车险市场规模萎缩。去年9月1日,广西、青海和陕西三个区域启动车险自主定价改革试点。2019年车险自主定价改革如果全国推开,可能带来全行业车均保费继续明显下降;在新车销售同比负增长的背景下,可能导致车险总保费规模萎缩。

风险提示:股市下跌、利率中长期下行、新车销售持续低迷。

投资建议:估值安全+短期防御+业绩逐步改善,期待税收政策调整带来盈利能力提高。目前公司为2019年0.98倍PB,2019年盈利同比改善可能带来阶段性机会,预计目前已是比较好的配置时点,维持公司“增持”评级。我们根据最新财报数据,略调整公司业绩预测,2019/20年分别提高5.3%/6.4%,增加21年预测,预计2019-21年EPS分别为0.93/1.03/1.13元。

扫码下载智通APP

扫码下载智通APP