国金点评澳优乳业(01717)Q1:如期实现开门红,全年有望持续稳健发展

本文来自“国金食品饮料寇星”,作者为寇星、贾淑靖 ,本文观点不代表智通财经观点。

业绩简述

澳优发布2019年第一季度业绩公告,报告期内公司实现营业收入15.19亿元,同比增长29.0%;实现归母净利润1.52亿元,同比增长45.9%。若扣除因2018年5月收购一附属公司余下权益公允价值变动而产生的非现金亏损影响,经调整后归母净利润为1.95亿元,同比增长87.2%。

经营分析

Q1如期实现开门红,自有奶粉业务增长依然稳健。

19Q1澳优实现营业收入15.19亿元,同比增长29.0%;归母净利润1.52亿元,同比增长45.9%,如期实现开门红。自有品牌婴幼儿配方奶粉业务延续了良好的增长势头,19Q1实现销售额12.50亿元,较去年同期增长约34.1%,成为公司业绩稳健高增长的主要推动力。分业务来看,羊奶粉Q1实现销售额6.83亿元,同比增长47.2%。目前,澳优旗下羊奶粉品牌佳贝艾特已销售至全球66个国家和地区,在中国及海外销售额保持了双增长,Q1在国内以及海外分别实现销售收入6.21亿元以及0.62亿元,分别同比增长51.5%、15.2%。

除羊奶粉依旧强势之外,有机奶粉表现也尤为亮眼。19Q1牛奶粉实现销售额5.67亿元,同比增长21.1%,其中有机奶粉同比增长约50%,远超公司整体增速。据AC尼尔森统计,公司有机品牌悠蓝在荷兰本土有机奶粉品牌销量中占比超60%,目前公司有机奶粉立足荷兰奶源充足,未来随着品牌力的不断提升有望实现持续高增长。营养品表现稍有逊色,19Q1实现销售收入0.18亿元,同比下降19.8%,主要由于苏芙拉供应商处于换挡期与优化期,供应不足从而影响销售,未来伴随着供应商的不断优化,营养品业绩将会逐渐复苏回弹。

产品结构优化叠加费用率下降,助推净利率提升4.0pct至12.8%。

19Q1公司实现毛利率49.2%,同比增长2.9pct。毛利率的提升主要源于产品结构的不断优化(高毛利率的自有奶粉比重不断提升),19Q1自有品牌奶粉比重达到82.3%(其中羊奶粉收入占比为45.0%,牛奶粉收入占比为37.3%),较去年同期提升3.2pct。费用端来看,19Q1公司销售费用率为25.9%,同比下降1.9pct,销售费用率的下降主要是由于荷兰工厂产能提升以及采用铁路运输而带来空运费用的节省(空运支出同比下降36.6%,空运费用率同比下降约1.8pct)。销售费用率的下降完全抵消了管理费用率的提升(管理费用率同比提升0.6pct至8.2%),再加上财务费用率同比下降0.4pct,叠加产品结构优化带来的毛利率提升,助推净利率提升4.0pct至12.8%(此处采用调整后净利率)。

新注册配方落地为业绩增长护航,全年有望持续稳健发展。

截至5月中旬,澳优已拿到15个系列45个婴幼儿奶粉配方注册,其中三个系列(欧选、海普诺凯萃护、爱荷美)于2019年3月下旬完成注册,佳贝艾特悠装一段、能立多一段以及美优高经典一段也于3月份完成新配方注册。一季度牛奶粉增速不及羊奶粉,一个主要原因在于牛奶粉的多个配方于3月底才完成注册,尚未贡献业绩增量,未来伴随着新配方的不断放量,将有效带动牛奶粉业绩提速。

我们认为,新注册配方完成注册后将进一步充实产品组合,巩固澳优市场地位,有望持续为公司业绩提供增量。此外,目前公司管理层稳定,激励机制较强,员工动能充足,公司团队强大的执行力往往能够战胜行业发展的不确定性。据我们近期渠道跟踪来看,公司产品需求依然旺盛,终端动销较好,结合新注册配方以及未来产能放量,全年稳健增长值得期待。

盈利预测

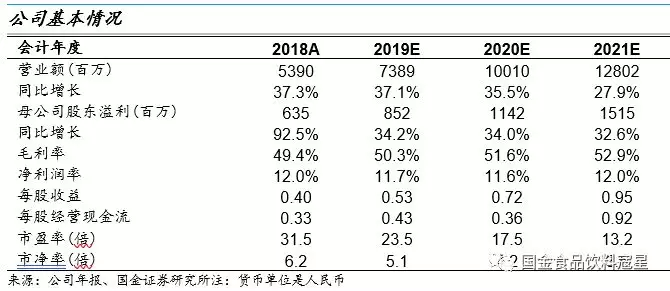

国金预计该公司19-21年收入分别为73.9亿元/100.1亿元/128.0亿元,同比增长37.1%/35.5%/27.9%,归母净利润分别为8.5亿元/11.4亿元/15.2亿元,同比增长34.2%/34.0%/32.6%。EPS分别为0.53元/0.72元/0.95元,同比增长34.2%/34.0%/32.6%,对应PE为23X/18X/13X,维持“买入”评级。

风险提示

需求下滑、产能过剩、行业竞争加剧、食品安全问题

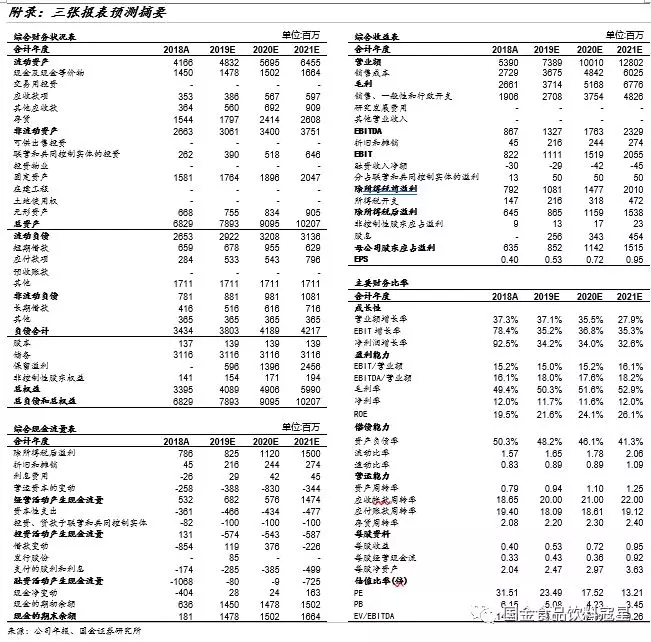

附:财务预测表

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP