美国经济的关键线索是什么?

本文来源微信公众号“固收彬法”,作者为孙彬彬团队。

摘要

一季度美国GDP和通胀的表现是反向的,GDP偏强,通胀偏弱,但如果细分结构,二者都是偏弱的,根本原因都是本轮周期内工资增长偏弱。工资增速偏弱制约了消费和通胀,长期来看美国经济的方向是向下的,但从领先指标来看美国经济短期并不会失速下滑。

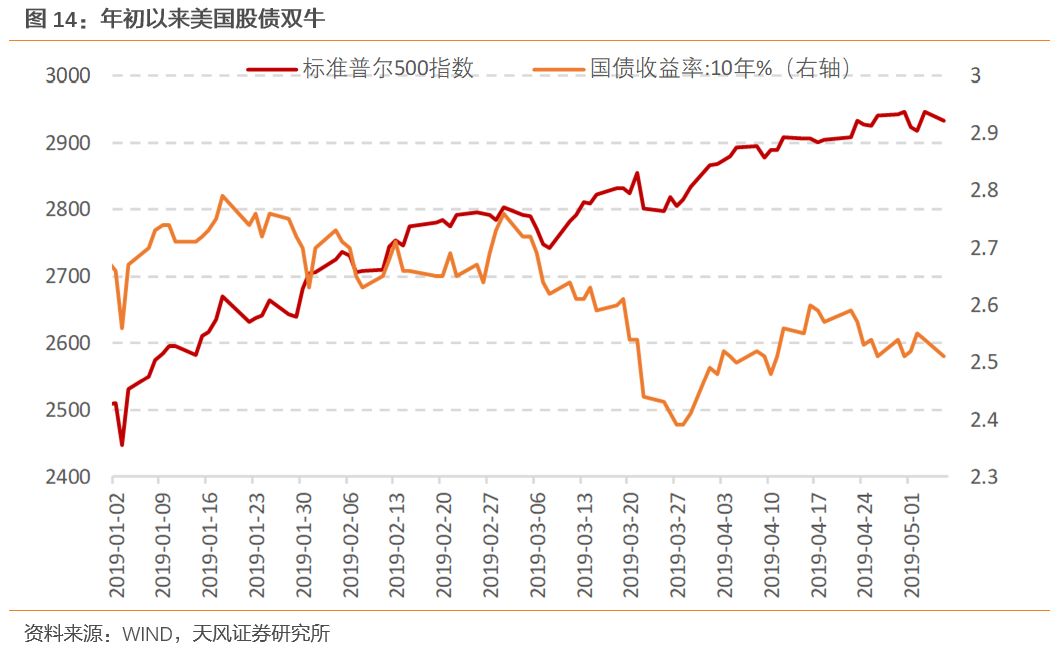

年初以来美股和美债走出双牛的趋势。金融危机以来的几次美联储宽松操作中,多次出现短暂的股债双牛现象。前几次股债背离后都是债向股收敛:短期的分母逻辑主导后,企业盈利恢复,分子逻辑占主导,风险情绪上升,从而导致债券向股票收敛。然而之前几次均处于衰退右侧的复苏期,这次是衰退左侧。股债双牛很可能股向债收敛。

5月1日结束的美联储议息会议中,对经济表述强化,对通胀表述弱化,经济增长表述由(slow)上调为(solid),通胀表述由(remains near 2 percent)下调为(running below 2percent)。经济和通胀真的背离吗?美国经济走强了吗?通胀缘何下降?追踪美国经济的关键线索是什么?落脚到资本市场又将有怎样的表现?在本篇报告中我们将逐一分析。

美国经济的现状如何?

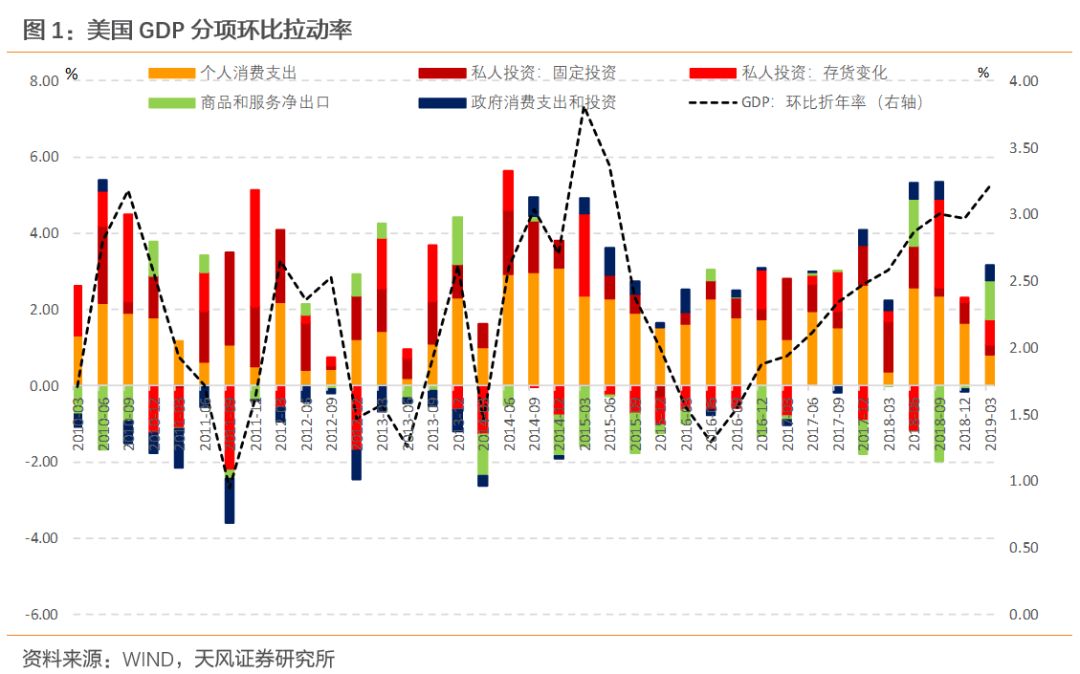

1.美国一季度GDP超预期上涨,但结构较差

美国一季度GDP大超机构预测,GDP增速为3.2%。

GDP增速也存在很多“水分”,结构较差:

(1)私人存货、政府消费支出和投资以及商品和服务净出口三项贡献了主要增长;

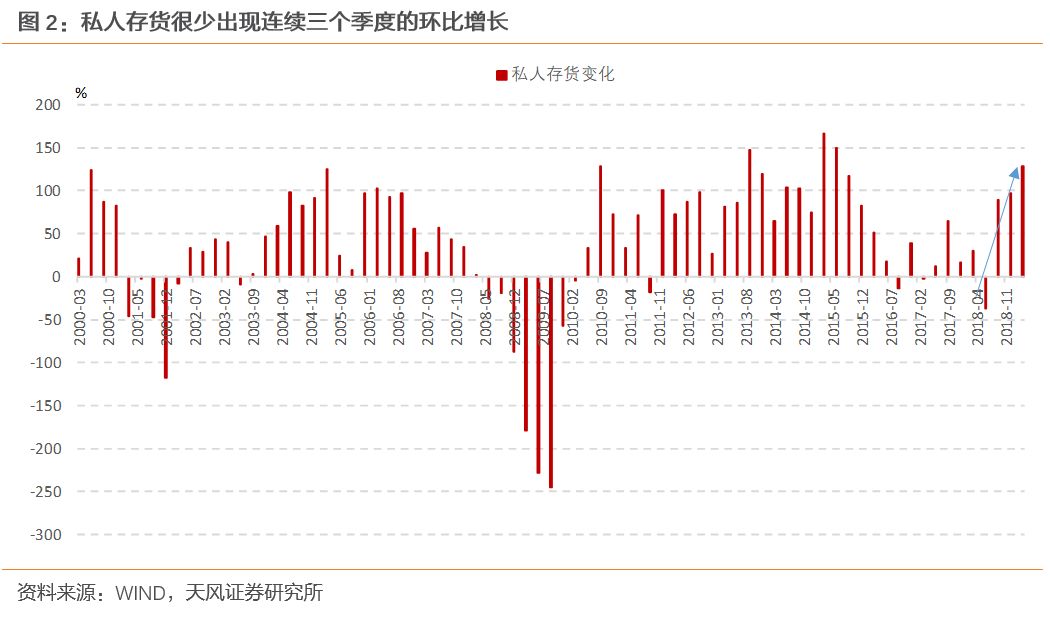

(2)私人存货很少出现连续三个季度的环比增长,本季度私人存货的超预期增长是机构预测失败的主要原因。

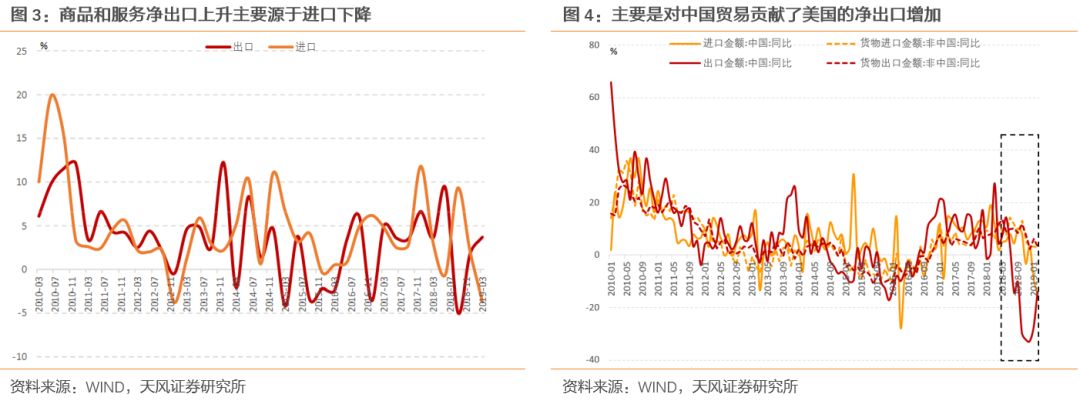

(3)政府消费支出和投资主要是地方政府,中央政府拉动较低,商品和服务净出口上升主要源于进口下降;

分地区看,对中国进出口和对其他国家进出口出现了分化:2018年5月对中国出口迅速下降,2018年12月开始对中国出口回升;对中国进口在2019年1季度持续下降,说明中国企业贸易战抢出口现象逐渐消失。对中国的进出口和对其他国家进出口的分化表明:美国一季度净出口上升主要还是因为贸易战缓和的因素。

净出口一直不是美国经济的拉动因素,净出口长期大幅增加一般对应美国经济衰退期,内需较差,而美国经济较好的时候净出口是下降。因而这次贸易战缓和导致的净出口增加的持续性不强。

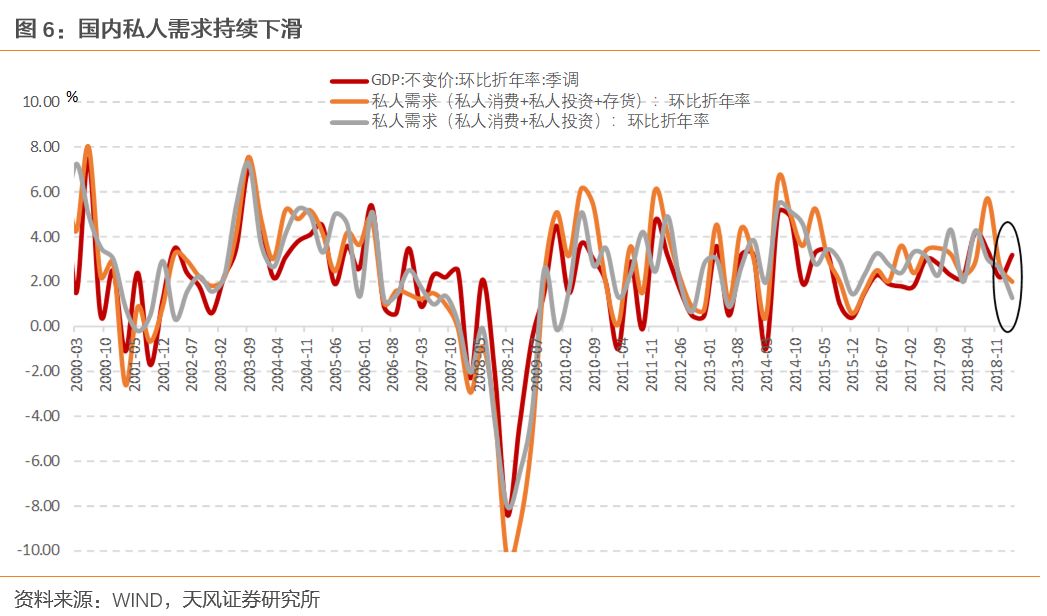

(4)美国国内私人需求(私人投资+私人消费)拉动较低,从2018年2季度开始持续下滑,2018年2季度私人需求增速是4.26%,至2019年1季度私人需求增速降至1.25%;

私人需求是美国GDP中最核心的部分,长期以来美国私人需求的环比折年率增速和总体GDP环比折年率是一致的。一季度美国GDP整体增速和私人需求增速的背离只是短期扰动。

2. 金融危机以来通胀持续未超过2%目标

从价格方面看,金融危机以来美国通胀持续不足:美联储的通胀钉住指标是核心PCE(个人消费支出价格指数),目标是2%,且强调该目标是双向的;然而核心PCE在金融危机后一直并未超过2%目标。

总结来看,

(1)一季度美国GDP超预期,结构较差;(2)私人存货很少出现连续三个季度的环比增长,本季度私人存货的超预期增长是机构预测失败的主要原因;(3)贸易战缓和导致净出口上升,持续性较差;(4)核心的私人需求持续下降;

金融危机以来美国通胀持续不足,核心PCE在金融危机后一直并未超过2%目标。

美国经济的核心线索是什么?

美国经济的核心线索是什么?私人需求不足的原因是什么?通胀为何不足?

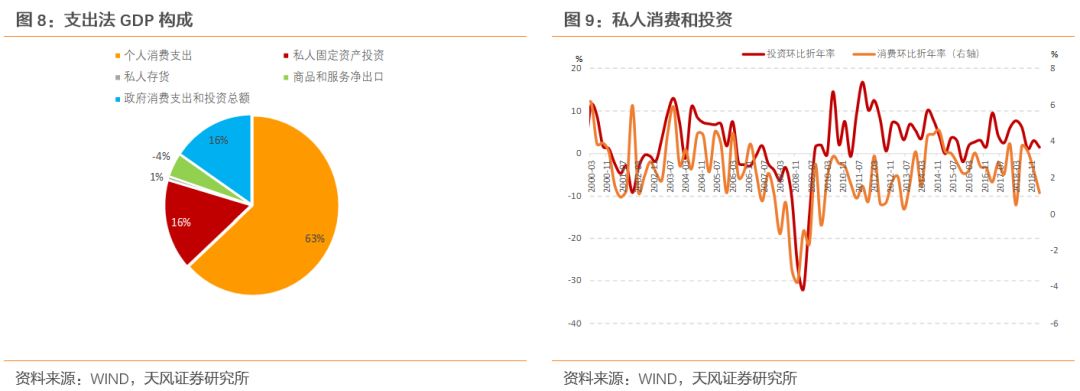

从支出法GDP看,私人需求是美国GDP的核心个人消费占比63%,固定资产投资占比16%;进一步看私人消费基本领先或同步于私人投资;消费是美国经济的核心动能。

消费主要是由个人收入决定的,本轮美国经济的特点就是工资周期偏弱。

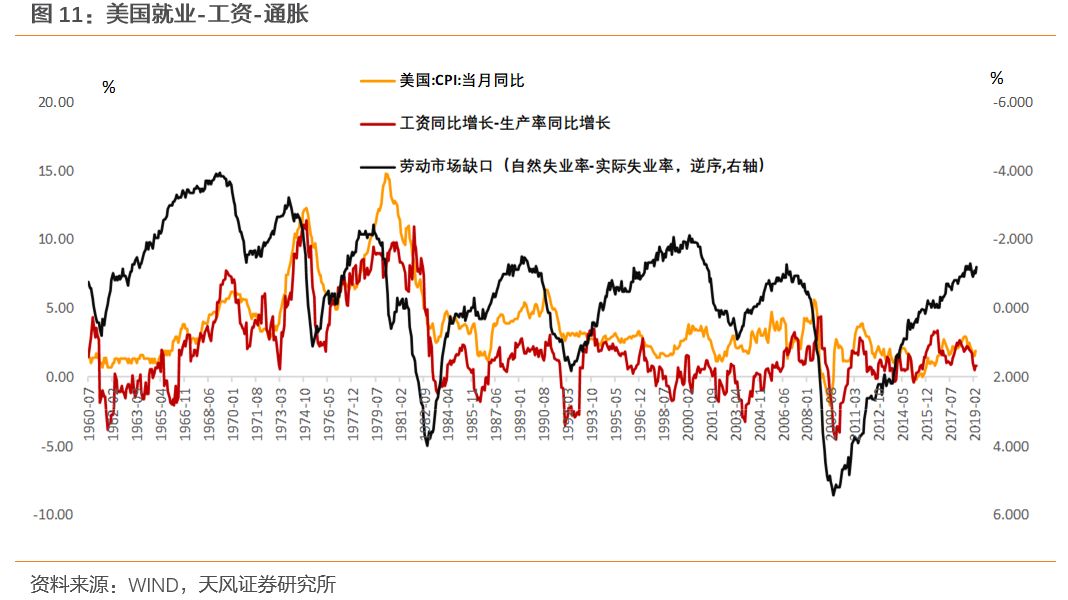

在经济扩张周期末尾,一般伴随着失业率降低和工资收入的上升,这是周期性的因素;然而在周期性因素之外,本轮扩张周期的特征是工资增长偏弱:失业率创新低,然而工资增速远远不及前几轮扩张。我们用失业率作为路标衡量工资增长,当前工资增速在3%左右,前几轮在相似失业率情形下,工资增速超过4.5%,在相同周期位置下本轮工资上升是偏弱的。

工资收入的下降降低了消费的内生动力,同时也降低了工资-通胀压力。

分析通胀时,应该关注美国工资变化,尤其是工资和生产率的相对变化:

美国工资增速有所上升,但工资增速仍然和生产率增速相匹配,工资同比增长-生产率同比增长反而有所下行,再通胀动能小。

总结来看,美国经济的核心是消费,而本轮工资增长偏弱降低了消费的内生动力;工资增速和生产率增速相匹配,工资同比增长-生产率同比增长反而有所下行,再通胀动能小。

工资增速偏弱的原因是什么?为何并没有和失业率周期相匹配?

我们认为主要是结构性因素:(1)劳动报酬占总产值比重持续下滑。这既与中国廉价劳动力加入全球产业链有关,也受到自动化生产取代工人的影响;(2)美国实际最低工资在过去数十年的一路下滑,还与美国工人的薪资谈判能力下滑有关。

表面上一季度美国GDP和通胀的表现是反向的,GDP偏强,通胀偏弱,但是如果细分结构,二者都是偏弱的,根本原因都是本轮周期内工资增长偏弱。而工资增长慢主要是结构性因素导致的,美国经济关键的跟踪指标是工资。

未来怎么看?

工资增速偏弱制约了消费和通胀,长期来看美国经济的方向是向下的。但从领先指标来看美国经济短期并不会失速下滑。

我们还是将美国GDP分为两部分,(1)消费和投资的私人需求;(2)净出口、存货和政府投资等其他部分,私人需求消费和投资连续三个季度下滑,从领先指标看这一部分仍有韧性;其他部分在1季度超预期上升,持续性不强。在2季度之后其他部分会回落,GDP整体重回缓慢下行通道。

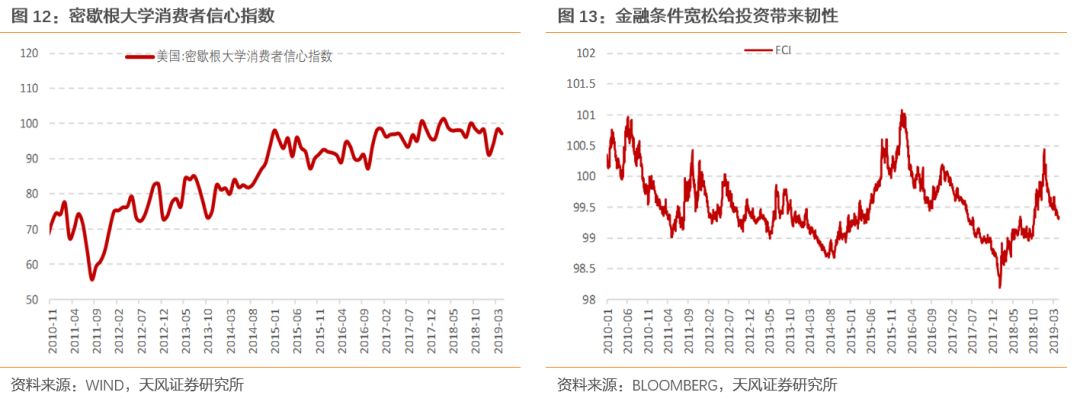

密歇根大学消费者信心指数一般领先于个人消费1个季度左右,2019年1月密歇根大学消费者信心指数大幅下降,但随后有所上升。投资方面,我们可以看金融条件指数,由于美联储转向,近期金融条件明显转为宽松,这给投资带来韧性。

股债谁向谁收敛?

总体来看,工资增长乏力,美国经济的传统消费动能不足,并且导致再通胀动能不足。但是从短期的领先指标看美国还并没有进入衰退区间,经济增速缓慢下降。

在这个背景下,年初以来美股和美债走出双牛的趋势。其内在逻辑是经济短期稳住,美股盈利端并没有下降,货币政策宽松,分母端下降。分母端逻辑占主导。

金融危机以来其实多次出现过这种情况:由于在股指低点美联储放松,随后由于相似逻辑:盈利短期变化不大,分母逻辑主要驱动,出现股债双牛,金融危机以来的几次美联储宽松操作中,多次出现短暂的股债双牛现象。

进一步看,之前几次股债背离后都是债向股收敛。

这是因为短期的分母逻辑后,企业盈利恢复,分子逻辑占主导,风险情绪上升,从而导致债券向股票收敛。

这次历史会不会重演呢?

我们还是要回归基本面分析:

(1)从结构上看,工资增长乏力,美国经济的传统消费动能不足,再通胀动能不足。短期内基本面稳住,但是不改变长期下降趋势。

(2)从周期上看,2008年之后的几次股债双牛,和这次存在左侧和右侧的区别:之前几次是衰退右侧的复苏期,而这次是衰退左侧。股债双牛很可能股向债收敛。

小结

(1)一季度美国GDP和通胀的表现是反向的,GDP偏强,通胀偏弱,但是如果细分结构,二者都是偏弱的,根本原因都是本轮周期内工资增长偏弱。

(2)工资增速偏弱制约了消费和通胀,长期来看美国经济的方向是下降的。但从领先指标来看美国经济短期并不会失速下滑。

(3)将美国GDP分为两部分,(1)消费和投资的私人需求;(2)净出口、存货和政府投资等其他部分,私人需求消费和投资连续三个季度下滑,从领先指标看这一部分仍有韧性;其他部分在1季度超预期上升,持续性不强。在2季度之后其他部分的超预期上升会下降,GDP整体重回缓慢下行通道。

(4)经济短期稳住,美股分子端盈利并没有下降,货币政策宽松,分母端下降。年初以来美股和美债走出双牛的趋势。金融危机以来的几次美联储宽松操作中,多次出现短暂的股债双牛现象。前几次股债背离后都是债向股收敛:短期的分母逻辑主导后,企业盈利恢复,分子逻辑占主导,风险情绪上升,从而导致债券向股票收敛。然而之前几次均处于衰退右侧的复苏期,这次是衰退左侧。股债双牛很可能股向债收敛。

风险提示

美联储超预期加息,美国经济超预期企稳

扫码下载智通APP

扫码下载智通APP