互联网流量价格触底回升了?泛娱乐内容平台受益最大

本文来自微信公众号“互联网与娱乐怪盗团”,作者裴培。

行业观点

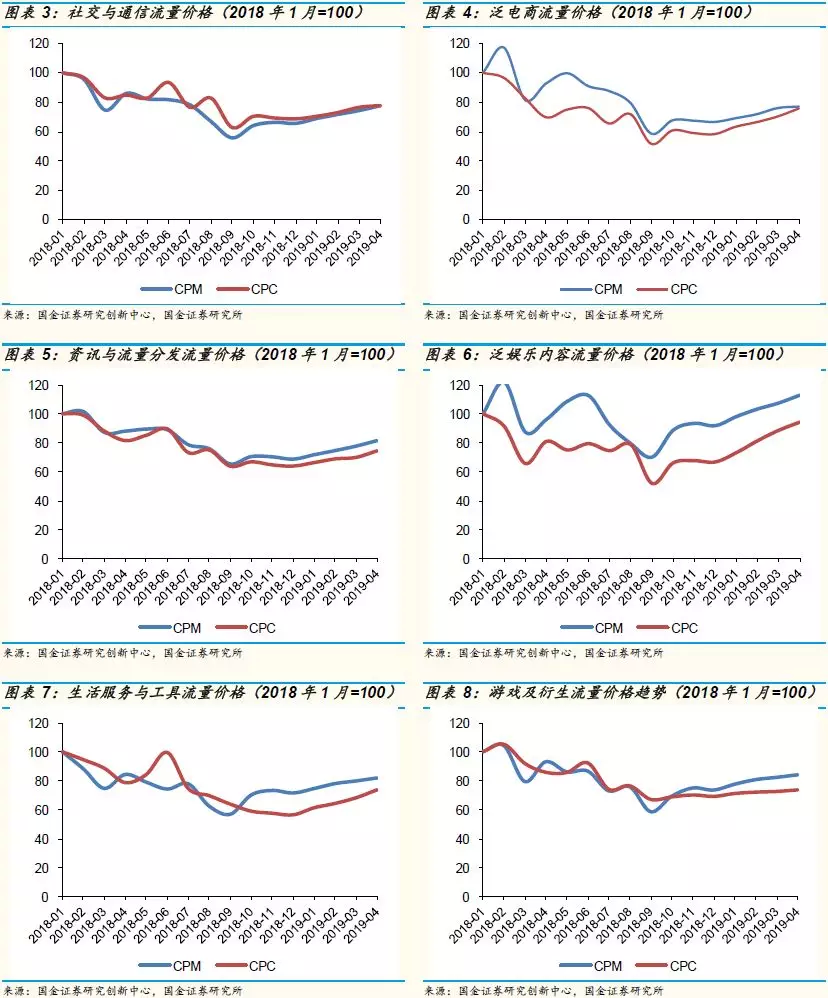

移动流量价格显著回升:国金研究创新中心的独家监测数据显示:2019年1-4月,移动互联网流量价格持续、显著回升,2018年流量价格普遍下跌的势头有所扭转。宏观经济的回暖以及比较宽松的监管环境,可能导致了广告主需求的上升。效果广告(CPC)的复苏幅度弱于品牌广告(CPM),因为前者来自中小企业的需求比例较高。当然,本次复苏的持续性有待观察。

泛娱乐内容平台受益最大:我们发现,各类移动应用的流量价格均出现反弹,其中泛娱乐内容平台的反弹幅度最大。所以,视频平台等对广告收入依赖较高的娱乐应用可能成为最大受益者。社交与通信、泛电商、资讯与流量分发、生活服务与工具等应用的流量价格也有明显反弹。

头部流量入口的竞争格局固化:进入2019年,排名前25的移动应用没有什么新面孔;抖音、拼多多的用户仍在增长,但是增速大幅放缓。在垂直市场尚有变数:趣头条用户基数攀升很快,活跃度有所下降;网易云音乐试图追赶腾讯音乐,但是差距很大;WPS Office的用户活跃度显著提升。

投资建议

互联网巨头将受益于流量价格复苏:以腾讯控股为代表的头部流量入口,以及微博等准头部流量入口,将受益于互联网流量价格的复苏;对广告收入的依赖程度越高,受益就越明显。严格地说,一切“流量盈余型”互联网平台都会受益。但是,这种影响可能不会在1-2个季度内完全体现出来。

泛娱乐内容平台受益程度最大:以爱奇艺、芒果TV、B站为代表的视频娱乐平台,将受益于流量价格的强劲反弹。其中,爱奇艺、芒果TV的广告收入占比较大,业绩弹性可能也较大;B站的广告收入贡献较低,但是信息流广告正在发展,而且在与阿里合作尝试网红电商带货模式。

“流量输入型”公司面临挑战:对外部流量依赖程度很高的互联网公司,包括一部分游戏公司、互联网金融公司、垂直电商平台、垂直资讯平台等,可能面临较大的挑战——流量价格攀升将意味着它们的获客成本提升。

风险提示

数据准确性问题;宏观经济影响;监管风险。

流量价格触底回升……这次能持续多久?

整个2018年,移动互联网流量价格(无论是CPM还是CPC)都处于持续的下降轨道之中。但是,现在的形势似乎改变了:2019年1-4月,移动流量价格出现强势反弹。这究竟意味着什么?宏观经济复苏了,需求恢复了,还是下跌趋势中的一次回光返照?

移动互联网流量价格的下降趋势似乎告一段落

国金研究创新中心的独家监测数据显示,2019年1-4月,移动互联网流量价格出现了强势的环比反弹;截止4月底,CPC(点击价格)已经恢复了同比上升的势头,CPM(千人成本价)也与去年同期基本持平。我们是否可以说,贯穿大半个2018年的流量价格下跌的势头已经反转了?

在过去,持续几个月的流量价格下跌时有发生——2016年8-11月、2017年3-7月都出现过。不过,当过去两轮流量下跌趋势发生时,移动互联网还处于“流量红利”时期,用户基数、用户时长都在强劲增长。当2018年再次发生流量价格下跌时,移动互联网的“流量红利”已经耗尽了,进入“存量市场”阶段。因此,互联网公司不得不面临艰难局面。

互联网流量的价格是由供求关系决定的。在短期,供给面变化不大,决定价格的主要是需求面。我们认为,2018年宏观经济的减速,是导致广告主需求不足的首要因素;监管政策的收紧,也抑制了游戏、互联网金融等广告主的需求。进入2019年,宏观经济和监管似乎都有回暖的趋势,导致了广告主预算的恢复性增长。不过,以上只是猜测。现在无人能准确判断:流量价格的反弹,究竟是可持续的,还是回光返照?

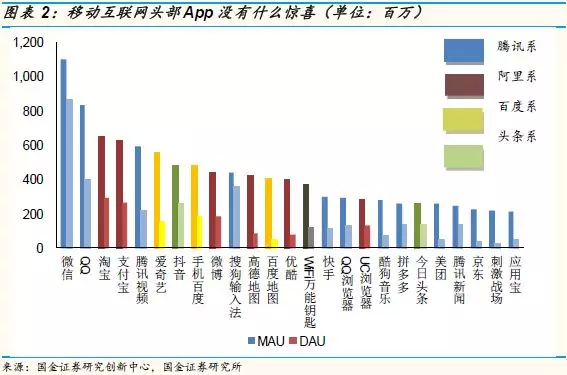

2019年4月,移动互联网的头部流量入口已经彻底稳定了:MAU(月活用户)排名前25的移动App(也就是中国所有MAU超过2亿的App),几乎完全被腾讯、阿里、百度、头条四大生态系统瓜分;其中腾讯、阿里的流量基础明显更大。2018年,腾讯系的拼多多和刺激战场、头条系的抖音闯入了头部App的行列。现在,市场上已经不存在可能进入头部行列的“独角兽”候选人了;除了四大生态系统之外,完全独立的“独角兽”更是少之又少。移动互联网市场下一阶段的变数,主要在于垂直市场、分层市场,例如B站、喜马拉雅FM、趣头条等。

流量价格全面复苏,泛娱乐内容应用受益最大

我们将主流移动App划分为六大类别,并分别统计其流量价格:

社交与通信:主要包括微信等即时通信工具、微博等社交媒体,以及陌陌、小红书等垂直或兴趣社交平台。

泛电商:主要包括淘宝等综合电商平台、闲鱼等二手电商平台、小米商城等品牌自有电商平台、返利网等导购平台。

资讯与流量分发:主要包括所有基于信息流的流量分发平台,例如手机百度(搜索)、QQ浏览器(浏览器)、今日头条(新闻资讯)等。

泛娱乐内容:主要包括爱奇艺等长视频平台、抖音扥短视频平台、酷狗音乐等音频娱乐应用、YY等直播应用、QQ阅读等移动阅读应用。

生活服务与工具:主要包括支付宝等支付平台、高德地图等地图应用、搜狗输入法等输入法应用、美团等生活服务平台,以及手机应用商店。

游戏及衍生:主要包括各类移动游戏、游戏助手、游戏垂直资讯平台等。

国金研究创新中心的独家监测数据显示:2019年1-4月,以上六大类移动App的总体流量价格,均出现了持续、显著的环比复苏。其中,上升幅度最大的是泛娱乐内容应用,已经进入了同比上升的轨道。因此,爱奇艺、B站、腾讯音乐、芒果TV或许将成为上市公司中最大的受益者;腾讯也将受益于旗下庞大的娱乐内容平台业务。

有趣的是,在2019年1-4月的流量价格复苏过程中,CPC的回升速度慢于CPM(仅在社交与通信应用中例外),而且体现出更高的波动性。我们认为,这主要是由于CPM的需求有很大一部分来自品牌广告主,尤其是长单客户,它们的需求存在刚性;CPC则有大量需求来自中小企业。另外,对于效果类广告而言,广告主往往是“量入为出”,只有自己的收入好转,才会加大广告投入。所以,效果类广告的复苏肯定会滞后于品牌类广告;依赖效果类广告的互联网平台也会面临挑战。

移动互联网热门赛道的最新进展

2018年,我们目睹了抖音和拼多多的强势崛起、腾讯音乐和趣头条的上市;进入2019年,以上各条赛道的竞争仍在进行,就连尘埃落定的战场也会产生变数。虽然今年“互联网独角兽”上市的热潮已经衰退,科创板还是吸引了金山办公等申请者。数据能告诉我们什么最新进展?

短视频:抖音仍在平稳增长,快手仍然举足轻重

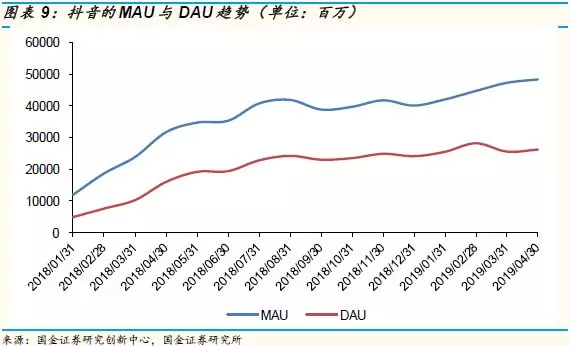

从2018年三季度开始,抖音从“爆发性增长”进入了“平稳增长”时期。它的MAU环比增速降至个位数,但是没有任何衰退的迹象。在历史上,抖音最值得自豪的是用户活跃度:DAU/MAU的比值,一般移动App往往介于0.1-0.3之间,抖音却能达到0.6;这说明抖音用户的忠诚度和黏性非常高。随着用户基数的进一步扩张,抖音的DAU增速慢于MAU,用户活跃度有下降的趋势,但是仍然高于绝大部分同类App。

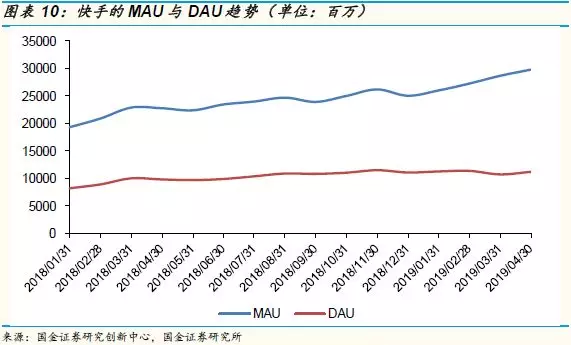

在抖音崛起之前,快手是当之无愧的短视频霸主。事实上,快手并没有随着抖音的崛起而衰落,它的MAU和DAU仍然在增长,只是增速慢于对手。快手的用户活跃度(DAU/MAU)明显低于抖音,但是平均值仍有0.4左右,不算太低。在历史上,人们往往认为“北快手,南抖音”,或者“三四线城市快手,一二线城市抖音”;但是,随着用户持续增长,快手和抖音都已经变成了全国性平台,用户画像趋于一致。总而言之,快手虽然在与抖音的竞争中处于下风,但是仍然具备举足轻重的地位。

社交电商:拼多多用户增长放缓,用户黏性上升

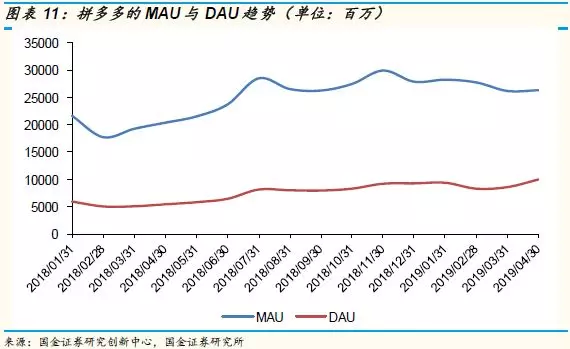

2019年1-4月,受到电商淡季的影响,拼多多的MAU(不含小程序)出现了环比下滑,同比增速也明显放缓。但是,它的DAU不但没有下降,反而逆势上升。2018年4月,拼多多的DAU/MAU比值仅为0.27;到了2019年4月,这个数值已经攀升至0.38,超过京东、唯品会,逼近淘宝。看样子,经历2018年下半年的大规模宣传推广之后,拼多多正在聚焦于留住用户、提升用户活跃度,并且颇有进展。

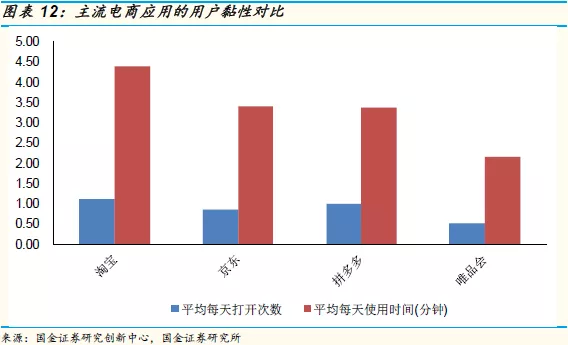

在主流电商应用中,淘宝的用户黏性是最高的,在DAU/MAU比值、平均每天打开次数、平均每天使用时间上都是如此;京东和唯品会明显逊色一筹。拼多多的各项用户黏性指标与淘宝的差距已经不大,而且还在进一步缩小。当然,淘宝的用户黏性得益于丰富的商品种类、良好的运营、内嵌的社交及娱乐功能;拼多多还有很长的路要走。无论如何,现在的拼多多已经是当之无愧的具备独特生态位的头部电商平台。

新闻资讯:主打下沉市场的趣头条还能走多远?

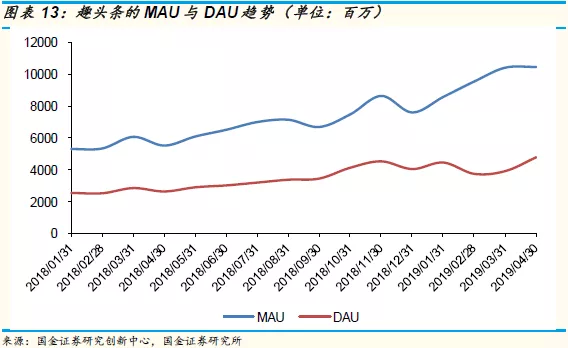

趣头条可能是近年来崛起速度最快的互联网公司:2016年才成立,2018年就已上市。趣头条的市场下沉战略、基于社交和奖励的资讯传播模式,具备独特的吸引力。我们的数据显示:进入2019年,趣头条的MAU上升势头仍很迅猛,4月底比去年12月底增长了约38%。然而,DAU的上升比较平缓。事实上,从2018年10月以来,趣头条的DAU/MAU比例就呈现缓慢下降的趋势。用户是不是到了审美疲劳期?

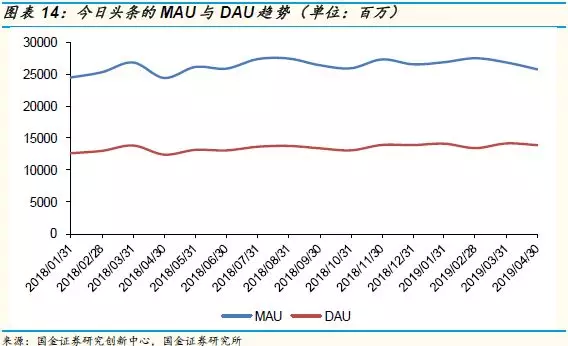

无论如何,与最大的竞争对手——今日头条相比,趣头条的用户基数和用户黏性都还有很大的差距。今日头条的MAU和DAU已经于2018年基本见顶;为了直接应对趣头条,它推出了“今日头条极速版”这个子应用。此外,趣头条还面临着手机百度的竞争:在2016-17年的改版之后,手机百度转型为信息流平台,提供的内容越来越丰富;百家号也在为它输送着更多自媒体内容。趣头条的MAU已经突破1亿,“渠道下沉红利”快要用完了,接下来需要在产品和运营两端下更多的工夫。

移动音乐:网易云音乐不错,但是腾讯音乐优势太大

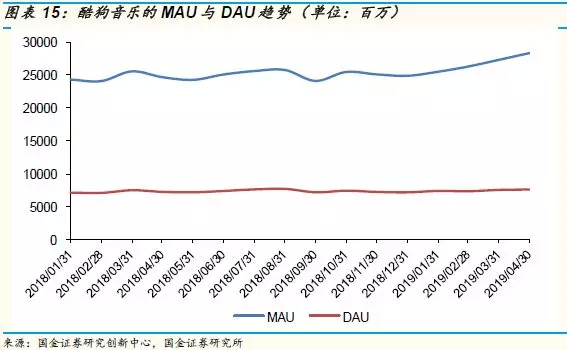

腾讯音乐旗下有四大应用——酷狗音乐、QQ音乐、酷我音乐、全民K歌。我们的数据显示:2019年1-4月,酷狗音乐、QQ音乐的用户还维持着不错的增速,酷我音乐、全民K歌则进入了瓶颈期。无论如何,腾讯音乐的四大应用加起来拥有约8亿MAU;我们估计,去掉重复用户的MAU也不会低于5亿。这个用户基数非常恐怖,对一切竞争对手构成压倒性优势,更不要说腾讯音乐还有版权库和泛娱乐生态系统的优势了。

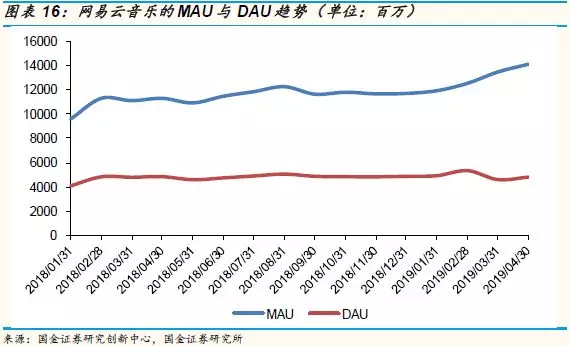

腾讯音乐唯一的重量级竞争对手——网易云音乐,在2019年1-4月的用户增速也还不错,目前其MAU已经逼近酷我音乐的量级。在历史上,网易云音乐最受用户欢迎的是其符合文艺青年口味的“社区调性”;但是,随着用户基数的扩大,这种社区调性不可避免地要被稀释。我们观察到,网易云音乐的DAU/MAU比例正在缓慢下降。如果这种趋势不扭转,那么它很难对腾讯音乐构成进一步的实质性威胁。

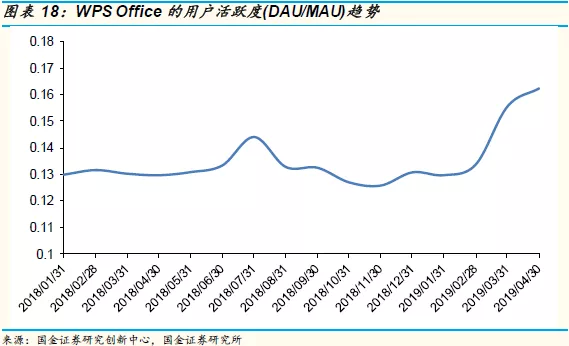

移动办公:WPS Office的用户活跃度不断攀升

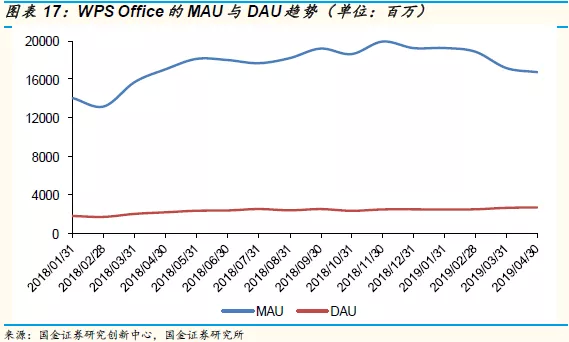

在中国的移动办公类应用市场,金山软件的WPS Office几乎没有竞争对手:苹果的iWorks只适用于苹果设备;微软的Office移动版大部分功能需要付费;云笔记只有分享功能,无法创立和修改文档;Polaris Office的本地运营和推广水平不足。我们的数据显示:2019年4月,WPS Office有1.67亿MAU,微软Word移动版中国区只有100万。到了这个水平,WPS Office的用户基数也很难进一步扩大了,接下来要深挖用户黏性和变现。

在历史上,WPS Office的用户活跃度(DAU/MAU比值)一直比较低。我们认为,这主要是因为用户将其定位为一个文档分享和阅览的“备选项”,使用频率不高。但是,2019年3-4月,它的用户活跃度同比和环比均出现了较大幅度的提升。这是为什么?首先,最近几个月WPS Office进行了增加了云打印、超级PPT等重要功能;其次,各大媒体对于“996加班问题”的讨论,可能使企业倾向于缩减员工加班时间、让其在家完成一些任务,从而丰富了移动办公的使用场景。无论如何,WPS Office在细分市场的优势不可撼动,用户活跃度仍有上升空间。

投资建议

如果互联网流量价格复苏的趋势是真实的、可持续的,那么以BAT为代表的头部流量入口将迎来业绩复苏,一切“流量盈余型”的平台也将受益。其中,受益最大的是可能视频、音乐等娱乐内容平台。但是,流量价格的反弹,也给依赖外部流量的公司带来了挑战。

头部流量入口可能面临复苏

毫无疑问,以腾讯、阿里巴巴、百度为代表的互联网头部流量入口,以及微博、趣头条等次级流量入口,将受益于流量价格的复苏。但是,这种复苏的影响可能不会在1-2个季度内完全体现出来。大型互联网公司的业务结构比较复杂,流量有很多用途,广告只是其中一种。各个类型的广告主会将新增预算优先投向哪些平台,还是个未知数。

娱乐内容平台受益尤其大

以爱奇艺、芒果TV、B站、腾讯音乐为代表的泛娱乐内容平台,将受益于流量价格的强劲反弹。其中,爱奇艺、芒果TV的广告收入占比较大,业绩弹性可能也较大;B站、腾讯音乐的广告收入贡献较低,但是前者正在与阿里合作尝试网红电商带货模式。

依赖外部流量的公司面临挑战

对外部流量依赖程度很高、自身造血能力不足的互联网公司,包括一部分游戏公司、互联网金融公司、垂直电商平台、垂直资讯平台等,可能面临较大的挑战。毕竟,流量价格攀升将意味着它们的获客成本提升。

风险提示

数据准确性问题:相关数据通过自有技术监测获得,力求客观准确地反映业务表现,因统计方法和口径的差异,不排除与官方数据稍有出入。

宏观经济影响:如果经济复苏程度不足,互联网行业面临的需求可能下滑。

监管风险:监管部门可能再次收紧对互联网或个别细分行业监管政策。

扫码下载智通APP

扫码下载智通APP