迪士尼(DIS.US)如何买断所有人的童年?

本文来自微信公众号“Yourseeker”。

迪士尼(DIS.US)很早就相信内容是一门长线生意。

其创始人华特·迪士尼早在 1957 年就定下未来的帝国版图:核心是电影,周边围绕着电视、主题乐园、授权商品、漫画、出版书、音乐六个 BG(事业群),每个 BG 都通过「创造内容」来赚钱,各 BG 又合纵连横,以「内容」作为其他 BG 的子弹,扩大营收来源。

但迪士尼所擅长的「内容」远不只讲好一个故事那么简单,它还默认自己应该把建立情感连结、经营铁杆粉丝、细致展示创意、培育观众参与度这些「细节」统统落实到位。以至于有人说:

迪士尼的成功之道,在于借由创作优质内容、经营真人电影与动画角色、透过无远弗届的影音接触全球观众,再将热爱转化、落实到授权商品和主题乐园,让迪士尼能从所有人的童年记忆和翻新的超级英雄、星战武士情结里赚钱。

上面这段话看起来有点绕。作为依靠原创内容起家、借力资本不断兼并收购、进而缔造数千亿美元市值的娱乐帝国,迪士尼大致经历内容驱动、渠道驱动、内容拉升三个阶段,其中:

1)内容驱动,始自 1923 年,在此期间迪士尼创造出米老鼠、唐老鸭、白雪公主等经典儿童动漫形象,进而在世界各地兴建主题公园。

2)渠道驱动,始自 1984 年,从此迪士尼步入高速发展的二十年。1996 年它以 190 亿美元收购美国广播公司 ABC 及 ESPN 体育频道是一个高亮节点。这期间其收入从 16 亿美元增长到 300 亿,利润从 1 亿美元增至 45 亿,股价也翻了近二十倍。

3)内容拉升,始自 2005 年,此时罗伯特·艾格(Robert Iger)成为迪士尼历史上第 8 任总裁。从 2006 年起,他在 6 年内 3 次主导累计 157 亿美元的并购 case,先后买下皮克斯、漫威、卢卡斯影业借以扩充原有的角色体系,从而将角色形象延伸到全年龄段,帮迪士尼打破以儿童和女性为目标受众的天花板。

回归本文主题,如何理解迪士尼这门逐步壮大的长线生意?它的道路可以证明,或许在某个阶段渠道会比内容有效,但内容永远比渠道重要。

即便身处剧烈变动的娱乐业,迪士尼也一直把「内容」(或者说「故事」)放在业务核心,并且不断利用新角色扩大受众基础。它深信一点:观众接收内容的方式可能改变,但不会改变的是他们庞大的娱乐需求。

1

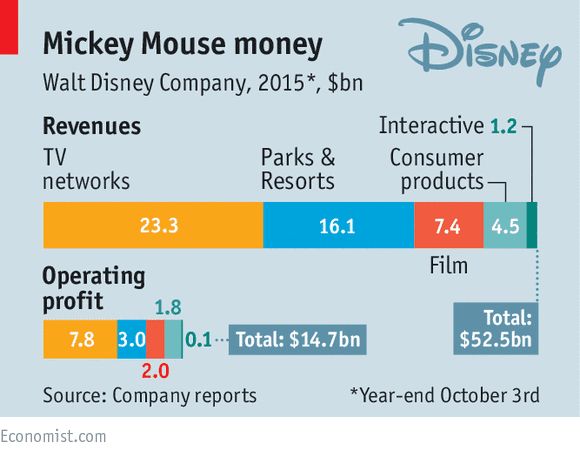

大多数人印象里,迪士尼是个娱乐帝国,但它曾经(包括当下)最有价值的业务其实是有线电视。其 1996 年并购得来的体育频道 ESPN 简直就是一台印钞机,举一些数字:

2011 年迪士尼净利润 88 亿美元,有线电视业务(含 ESPN、ABC 等频道)和影视娱乐贡献的净利润分别为 61 亿和 6.2 亿美元,前者的净利润是后者的 10 倍,占到迪士尼总净利润近 7 成。

再比如 2015 年的财报数据,迪士尼有线电视业务占其总营收和利润近一半。

事实上,自迪士尼 1996 年收购 ABC 等电视频道,后者始终是一头名副其实的现金奶牛,年年都贡献了利润大头。但是,其重要性在 2010 年开始逐年下滑。原因很简单,随着流媒体服务的出现,观众注意力开始流失。

有线电视的衰退意味着观众获取内容的渠道正在改变,但他们的娱乐需求是不变的。对迪士尼而言,它拥有最广受欢迎的故事和角色,自然手握最多筹码。而依赖 ESPN 和 ABC 源源不断的获利能力,2005 年新上台的迪士尼掌舵人艾格认为,是时候做些什么了。

有节奏地进行大的并购,一直是迪士尼突破自我的有效手段。进入 90 年代以来,它保持着每 3~5 年进行一次较大规模并购的习惯,不急不缓,一面寻找新目标,一面也是利用间隔时间内部消化,降低新业务协同风险。

所以我们可以发现,1993 年,迪士尼花 6 千万美元收购当时风光无比的独立电影片商米拉麦克斯,原意是借以扩充制片产业链,到了 2010 年,迪士尼以 6.6 亿将其出售。

而 1996 年豪掷 190 亿美元收购美国广播公司(ABC)及其附属电视网络、ESPN 体育频道等,创下了当时美国媒体业的并购纪录。

还有 2001 年,迪士尼掏出 29 亿美元外加承担 23 亿债务,选择买下福克斯家庭电视频道(整合成现在的 ABC 家庭频道)。

以上三笔并购都是迪士尼在「渠道」上所做的尝试。现在来看它们的确承接了一部分助力转型的任务,将迪士尼本身带上一条更为稳妥且获利颇丰的高速公路。

但真正帮助它补全最初版图、并赚得大名的几次收购都发生在前文所提及的「内容拉升」阶段:2006 年 74 亿美元收购皮克斯工作室、2009 年 42 亿收购拥有 5000 多个超级英雄形象的漫威、2012 年 40.5 亿将卢卡斯影业收入囊中,这三笔艾格力主拿下的目标,奠定了今天迪士尼能够永续经营的基础。

当然,艾格本人可能对此并不完全认同。他曾表示,「大家都说我们并购这三家公司并购得好,事实不是我们买得好,而是执行得好,我们让他们能成功进入迪士尼家族,并且持续发光发热。以《星际大战》为例,那并不只是买下卢卡斯影业,而是迪士尼真正接纳了自己所热爱的电影和内容。」

2

如何理解艾格所说「执行得好」?我们对其主导的三次收购来抽丝剥茧慢慢分析。

皮克斯本身能够成功实属奇迹。它本来是美国知名导演 George Lucas 创立的电影公司 Lucas Film 旗下的电脑动画部门,1983 年 Lucas 由于资金困扰决定忍痛割爱。恰好被当时经历内战、即将被赶出苹果的乔布斯相中,于是二者一拍即合,皮克斯得以独立出来。

但对乔布斯而言,他真正想做的并不是动画,而是要将皮克斯与自己新创立的 NeXT 电脑结合起来,抢占苹果先机,做下个时代的个人电脑。

愿景虽好,但乔布斯也无法罔顾现实:这时的皮克斯只是个小小的工作室,最擅长且借以谋生的手段有三:向有高阶特效需求的制片厂卖 PRMan 软件、接广告以及拍小短片。

请注意,PRMan 软件虽好,但这东西需求太过小众,市场不大;广告方面虽然皮克斯创意不错、获奖无数,但案子太过零散,收支堪堪打平;小短片更惨,当时皮克斯还只是借此测试开发技术、展示作品,根本赚不来钱。

于是这么个小公司连续几年入不敷出,直到 1990 年,乔布斯几乎烧光了卖出苹果股票所得的几千万美金,皮克斯濒临破产。幸好,这时一位和本文主角迪士尼渊源颇深的人物出现了:John Lasseter。

John Lasseter 是个对动画制作充满兴趣的动画师。自加州艺术学院毕业后,他选择加入迪士尼,但因为对创意太过坚持、构想过于前卫,和当时的迪士尼高层发生争执,于是他被赶出,辗转来到皮克斯。

没有了束缚,John 在皮克斯主导的第一部 3D 动画片《Luxo Jr. (顽皮跳跳灯)》顺利推出。因为大获好评,第二部短片《小锡兵》随后顺势上线。而这部更是技惊四座,一举拿下奥斯卡最佳动画短片奖。

至此迪士尼才意识到自己犯了多大的错,他们赶忙邀请 John 重回迪士尼。但后者不为所动,而是开出条件:迪士尼必须跟皮克斯合作一部电影,否则不回去。

迪士尼无奈答应。于是有了这次合作的产物——《Toy Story(玩具总动员)》。

但请注意,直到现在,双方虽有合作之实,但高层之间其实毫无合作的情谊。

主要原因出在当时迪士尼的 CEO 迈克尔·艾斯纳(Michael Eisner),在乔布斯眼里,这是一个彻彻底底的商人,所以他非常看不上。

因此就在《玩具总动员》上映前,乔布斯开始悄然准备另一件事:推动皮克斯上市。他的想法是:如果「玩具总动员」失败,那皮克斯就关门大吉;若是成功甚至一炮而红,迪士尼将会发现自己培养了一个竞争对手。届时两家公司的合作需要重新谈判,所以皮克斯必须确保拿到充足的资金,即便没有迪士尼的支持也能独立运作。

所幸最坏打算并未发生,因为《玩具总动员》一炮而红,皮克斯不仅分得不错票房,还拿到和迪士尼再合作五部电影的机会,于是先前的资金危机就此彻底摆脱。

但随后又一个幺蛾子发生了。艾斯纳写给董事会关于双方合作的一封邮件被捅给了《洛杉矶时报》 ,于是内容见诸报端:

董事会:「五部电影的协议结束后,皮克斯还会继续合作吗?」

艾斯纳:「放心,肯定会。」

董事会:「你这么有信心?」

艾斯纳:「我刚看完一部叫『海底总动员』的样本片,虽然不错但不如之前。到时候重新谈协议他们肯定会想尽办法保住合作,我们就可以重新定规矩。」

乔布斯看到后暴怒,而更让事情无可挽回的是,《海底总动员》随即成为有史以来最卖座的动画片。这使得乔布斯极度不愿意和迪士尼继续合作下去,双方关系跌至冰点。

但是,在皮克斯之前与迪士尼的合作约定中,双方同意,若合作中断,则之前合作的所有影片、电影和动画人物的版权都归迪士尼所有。

别忘了,这时候的皮克斯已经做出《玩具总动员》、《超人特攻队》等经典作品,如果撕破脸等于所有作品都要拱手让人。

幸好,2005 年出现了我们前文提及的挽救大局的人物,新任 CEO——艾格。

由于 2004 年迪士尼内部的一次「地震」,艾斯纳的掌舵者身份被革去,隔年 3 月艾格取而代之。

相较于艾斯纳,艾格对动画和创意内容更为喜爱,且这位也挺真诚,他上任的第一件事就是打电话给乔布斯,希望修复迪士尼和皮克斯的关系,原话是:

「我老婆告诉我,CEO 的平均任期只有三年半,如果我没办法复兴迪士尼,任期会更短。迪士尼想要复兴只能靠你了,所以,我有问题,你有解决方案,希望我们能合作。」

这种坦诚赢得了乔布斯的好感,双方的合作得以升温。到 2006 年 1 月,迪士尼干脆以 74 亿美元的高价收购皮克斯,而且艾格还代表迪士尼承诺:不改变皮克斯的企业文化,被收购后依然可以保持内容创作的独立。这句话的言外之意是:迪士尼做了这笔投资,但皮克斯不需要尽力保证每部电影都以票房为先。

当然,此次收购的契机不只是艾格为了弥合双方关系。他的确意识到迪士尼正在丧失创意优势,没办法创造出好故事,所以干脆花钱解决。

这差不多就是迪士尼买下皮克斯的故事梗概。

3

皮克斯只是开胃菜,接下来的三年,迪士尼把目光投向了旗下拥有 5000 多个超级动漫英雄形象的漫威。

即便有收购皮克斯的先例,但当时大家对这项收购并不看好。原因在于,超级英雄题材在好莱坞炙手可热,但漫威多年前已经把手中最热门的角色制作权卖掉了(《蜘蛛侠》卖给了索尼,《X战警》给了福克斯)。

所以,在迪士尼刚起并购漫威的心思时,不少华尔街分析师认为,迪士尼只买到了一群「二线明星」。但事实证明,二者硬是把钢铁人、美国队长、雷神索尔、奇异博士等原本的二线明星,变成了一线。

这依然得归功于艾格的眼光老辣,他之所以想买下漫威,看中的恰恰是超级英雄身上的人性:不完美、有自我冲突甚至是致命缺陷,但依然会被激发出英雄作为。

比如,美国队长因为体格瘦弱所以更懂得力量的可贵,但却因为道德标准老派常被嘲笑;钢铁侠明明是多金风流、不顾世俗的军火大亨,但却得靠人工心脏才能活下去;雷神索尔,因为生性好战失去王子身份,被打入纽约市过着平民生活,但也因此认识其他超级英雄。

当然,除去英雄人设,艾格还赌对了人——漫威影业的总裁费吉(Kevin Feige)。他在 2009 年并购漫威后给出了和当初皮克斯相同的承诺:尊重漫威创意团队,管理层几无变化。

创意和品味往往是独断的。据报导,漫威有一个 6 人创意委员会,即便这 6 人对如何在电影上诠释角色有不同意见,最后都愿意在关键决策上支持费吉、说服母公司迪士尼。

比如,每位超级英雄出场的第一集电影,费吉都主张要尊重漫画原创、从根本铺陈,但如果单纯看重短期效益则未必有这样的耐性与资金投入。而最终往往是迪士尼选择了同意。

4

关于卢卡斯影业的收购,也要归功于乔布斯。他因为 1986 年从卢卡斯那里买下皮克斯建立了合作关系。而且乔布斯把皮克斯带得有声有色,也让卢卡斯相信与迪士尼的交易可期。

再有,艾格曾经还是 ABC 电视台高层时,就和卢卡斯是旧识。当时卢卡斯影业拍摄的片子第 1 季收视率惨淡,但艾格出于对卢卡斯的信任还是批准了第 2 季的拍摄,卢卡斯心怀感激。因此在 2011 年艾格向卢卡斯洽谈并购事宜时,卢卡斯回应,他没有忘记艾格当年的慷慨,也从不曾考虑会卖给其他人。

回头来看,迪士尼 6 年 3 次大手笔收购,强化了自己在「内容」上的领先优势。得益于皮克斯、漫威、卢卡斯影业的 IP,迪士尼得以在动漫电影、超级英雄系列、科幻电影中将自己的角色形象进行了全年龄段的覆盖。而这 3 次收购也表明,迪士尼所做的投资的长线生意,有这样几个明确特点:

1)内容和形象具有可持续开发的价值。

2)内容本身具备丰富且充满想象力的世界观,自带一个「宇宙」。

5

单就娱乐业的「内容」角度而言,迪士尼过去三次押注几乎完美。但它也没忘记「渠道」的力量,几个小证据:

1)就规模而言,迪士尼目前没有对手。媒体业最接近的对手是 Comcast,周边商品方面,它2014 年卖出 450 亿美元,碾压好莱坞最接近的对手华纳兄弟 7 倍以上。

2)迪士尼有心协助子公司开发商品和市场。比如积极牵线沃尔玛、帮卢卡斯影业搞营销,据后者一高层 Paul Southern 所说,单单在美国,迪士尼就能有效提升 5 倍卢卡斯影业的业绩(与其单打独斗相比)。

3)迪士尼也有意拓展全球线下零售网络,在巴黎、东京、香港等地的迪士尼乐园也大力捧红旗下 IP。

与此同时,艾格并未竭泽而渔。他依然留下一长串的潜力收购名单,供迪士尼之后操作。或许,乐高就是其中一个。

6

如果这篇文章写于 4 月 12 日前,那它可以到此为止了。但迪士尼在当天正式宣布,旗下全新服务(Disney+,在线视频流媒体服务)将于今年 11 月正式上线,这家近百年历史的传统传媒巨头,正式进军新兴流媒体市场。

受此消息影响,Netflix 股价当日下跌 4 个点为敬;反观迪士尼,则创下历史最高单月涨幅。

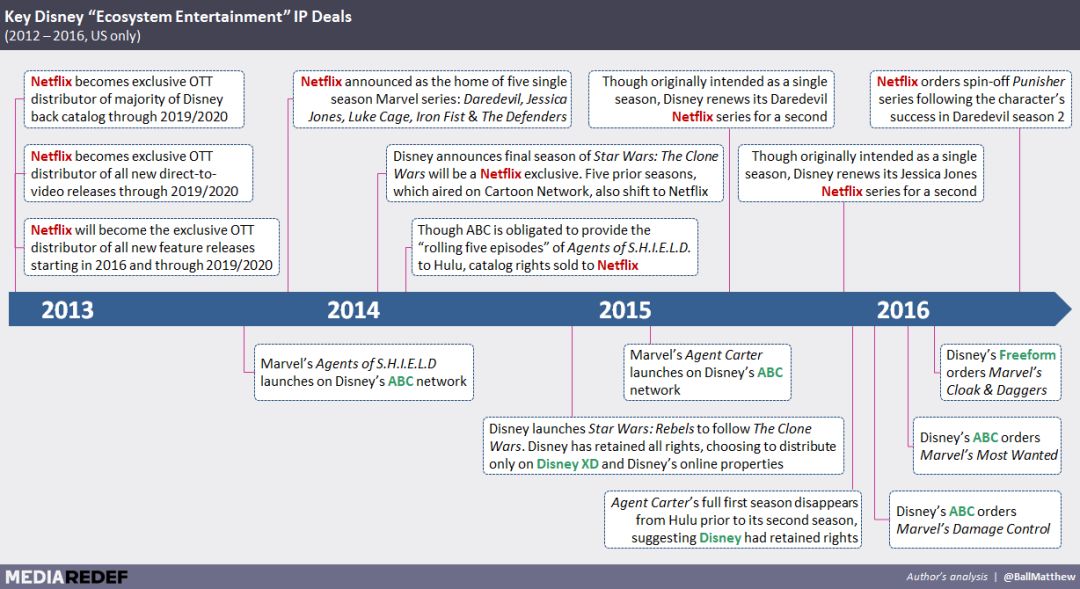

很多人认为,迪士尼曾经决策失误,因为向 Netflix 授权自己的作品内容,放任其做大。

上图是近几年迪士尼与 Netflix 之间的内容交易,Netflix 几乎把对方所有具备价值的内容绑到了自己的战车上。

所以有人批评,在传统渠道日渐崩塌的趋势下,迪士尼居然把自己最有价值的内容出售给最有潜力的对手,而且居然是独家分发(没法让其他家哄抬价格),每年居然只能收到 3 亿美元(相当于 2015 年营收的 0.5%)。简直养虎为患。

但是或许可以这么理解:首先,迪士尼之所以从未向亚马逊、Hulu 等平台出售,是因为这种独家版权可以最为有效地集中内容,防止版权分散给用户造成不佳体验、间接破坏自己在用户心中的形象。

其次,从长远来看,当交易结束时,迪士尼把整个内容集体迁移到专属自己的平台上来,将最小化地减少既有用户的流失,甚至可以基于视频内容的基础上捆绑漫画、书籍、游戏、音乐,从而打造一款 Disney as a Service。

再来回顾一下迪士尼创始之初的梦想,以 Disney+ 为开端的新内容策略的推出,也许有助于其无限接近实现创始人的 vision:

毕竟,迪士尼当前只成功做到了以一小时、一本书、一部电影的方式销售内容,但它并未提供真正流畅且无缝的用户体验。

如果 Disney as a Service 真的有效,它或许将从根本上改变我们对 IP 变现的理解和认识。

扫码下载智通APP

扫码下载智通APP