国金证券:枫叶教育(01317)学生数+28%,调整后净利+28%,稳健发展

本文来自微信公众号“草叔消费升级研究”。原标题为“枫叶教育FY19H1:学生数+28%,调整后净利+28%,政策之后,经营未受显著影响,持续稳健”。

业绩简评

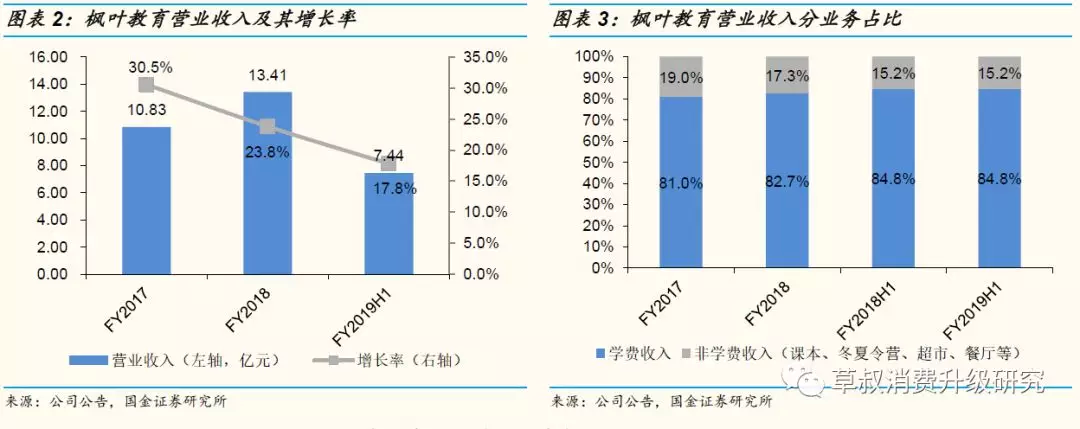

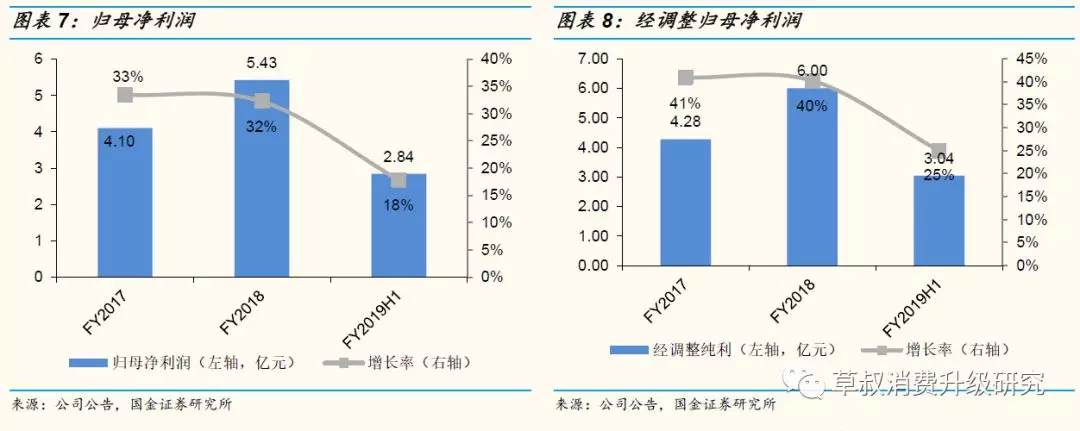

2019年4月26日,枫叶教育发布截止2019年2月28日的FY2019H1业绩公告。公司FY2019H1实现营业收入7.44亿元,同比增长18%;净利润2.81亿元,同比增长18%;经调整净利润(调整了以股份付款科目)为3.04亿元,同比增长25%;在校生人数达到3.61万人,同比增长28%。公司计划FY2019H1派付中期股息每股4.7港仙,分红率约为41.5%(以0.85汇率计算)。

学费收入占比84.8%,比重不变。总学费收入占比高达84.8%,非学费收入(课本、冬夏令营、超市、餐厅等)占比15.2%,相较去年同期不变,比重未变动或受到2018年5月(FY2018H1)开始并表的海口5校的短期影响,预计未来随着近两年新开学校的逐渐成熟,非学费收入比例有望持续提升,收入多元化仍有较大提升空间。

细分业务及经营数据分析

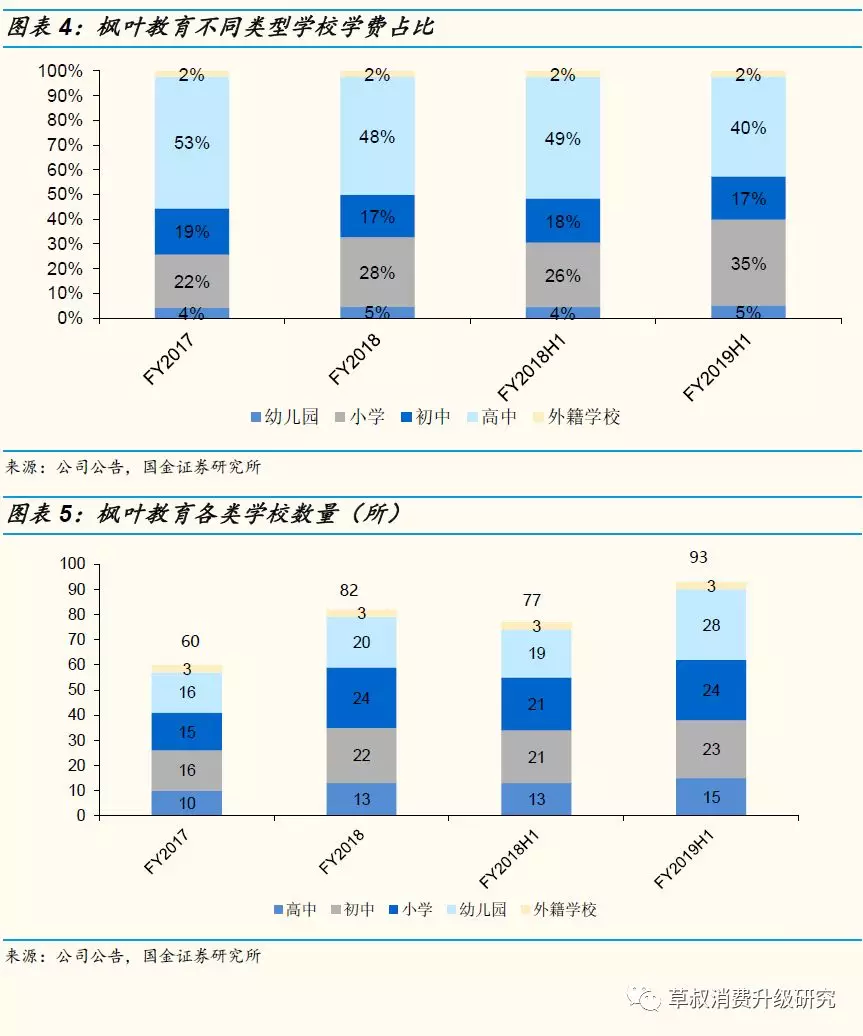

学校数量达93所,同比增加16所。截至2019年2月28日,共有学校93所(高中/初中/小学/幼儿园/外籍子女学校分别15/23/24/28/3所),FY2019H1较去年同期新增的16所学校中,高中/初中/小学/幼儿园分别+2/2/3/9所。其中初中/小学/幼儿园分别有1/3/8所为收购方式并入,对收入增长贡献相对直接,高中/初中/幼儿园分别有2/1/1所为其他方式新增,对收入增长贡献相对较慢,新增的高中有一所在澳大利亚阿德莱德,为枫叶在海外的第三所学校,容量较小,2019年2月开始运营。

高中学费比例占比最大为40%,小学学费收入占比提升8.7pct。FY19H1高中/初中/小学/幼儿园/外籍子女学校学费收入占总学费收入比重分别为40%/17%/35%/5%/2%,分别同比变动-8.8/-0.4/+8.7/+0.7/-0.1pct。收入结构的调整主要源于学生结构的调整,表明枫叶教育扩大低年级学生招生,不断为高年级学生输送优质生源,打造金字塔结构,幼儿园收入占比仅为学费5%,总收入的4%,幼儿园政策变动对公司影响相对较小。

小学学费收入同比增加53%。FY19H1高中/初中/小学/幼儿园/外籍子女学校学费收入分别同比-3%/+15%/+57%/+36%/+13%,高中收入略有下滑和人数变动关系较大,我们认为主要受到特殊年份影响,高中毕业生人数略超入学人数。初中及小学学费增加主要是因为在2018年9月新开初中/小学分别新增2/3所,以及重庆梁平、江苏盐城、浙江湖州及山东潍坊学校的学生人数增加(以上四地均为FY2018新增学校,FY2018初中/小学分别增加6/7所)。

FY2019H1平均学费为1.97万元/人(折算为3.94万元/人/年),同比下降8%,并非是因为单体学校学费收入下降,而是由于收入结构变动导致的。主要原因是:①新并入的海口及襄阳学校学费低于枫叶原平均学费水平(FY2018枫叶平均学费为3.7万元/人,海口和襄阳均低于3万元/人),②小学收入占比提升,而小学的平均学费低于初中和高中阶段(FY2018高中/初中/小学学费分别约为5.9/3.3/2.6万元/人)。枫叶教育定价主要面向中产阶级,作为国际学校,目前整体的学费水平不高,仍然存在着一定的提价空间。2018年9月开学,9个校区学费有11-38%不等幅度的提价(平均约22%),共计覆盖到24所学校。

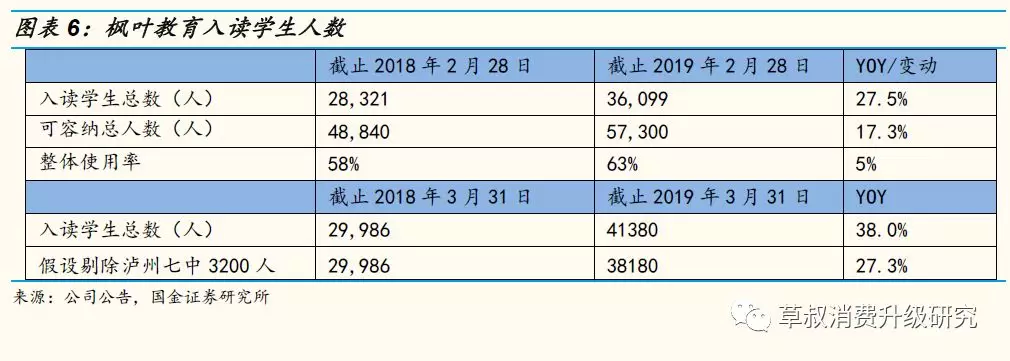

学生规模达3.61万人,同比增加27.5%。截止2019年2月28日,入读学生总数为36099人,同比增长27.5%,主要是由于位于梁平、湖州及潍坊的现有学校入读学生人数增加及自2018年9月开始于盐城及襄阳设立新学校贡献(不包含新收购的泸州七中佳德国际学校)。截止2019年3月31日,截止2019年2月28日,入读学生总数为41380人,同比增长38.0%(包含新收购的泸州七中佳德国际学校约3200人)。

利用率提升5pct,生师比提高至11.5。截止2019年2月28日学校整体利用率为63%,较学年同期上升5pct,利用率的上升主要由于近年新增学校学生人数增长,以及新并入的海口及襄阳学校利用率较高所致。截止2019年2月28日教师总人数达到3147人,相较于去年同期增加504人,同比增加19%, 生师比由去年同期的10.7上升至11.5,这主要是近年由于初中及小学比例增加,聘请了更多的中国认证教师所致。

财务数据分析

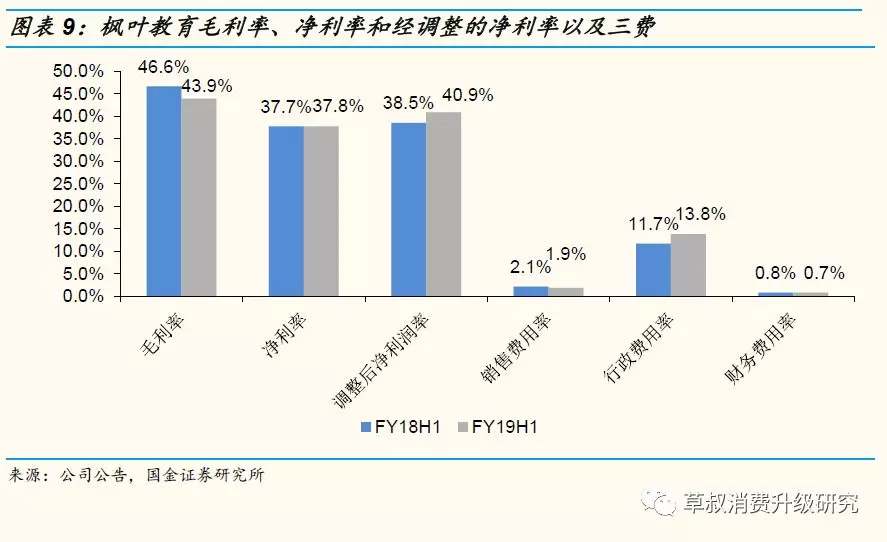

调整后净利同比增长25%,增速快于营收。FY2019H1归母净利润为2.84亿元,同比增加18%,经调整净利润为3.04亿元,同比增加25%(主要调整了股份付款0.23亿元,FY2018H1仅为0.05亿元)。

毛利率略有下滑,调整后净利率有所提升,费用率水平相对稳定。FY2019H1枫叶教育毛利率43.9%,同比下降2.7pct。经调整纯利率为40.9%,同比上升2.4pct。行政费用率为13.8%,同比上升2.1pct,若剔除掉以股份支付相关费用的影响,实际行政费用率基本持平;营销费用率为1.9%,同比下降0.2pct,枫叶教育不同于课外教育培训机构,学历制的学校运营企业,通常并不需要在营销和宣传上投入太多,故营销费用占比较低;财务费用占比不足1%,现金充足枫叶的财务状况良好,若未来有扩张计划,可适当提升财务杠杆,公司融资能力较强。

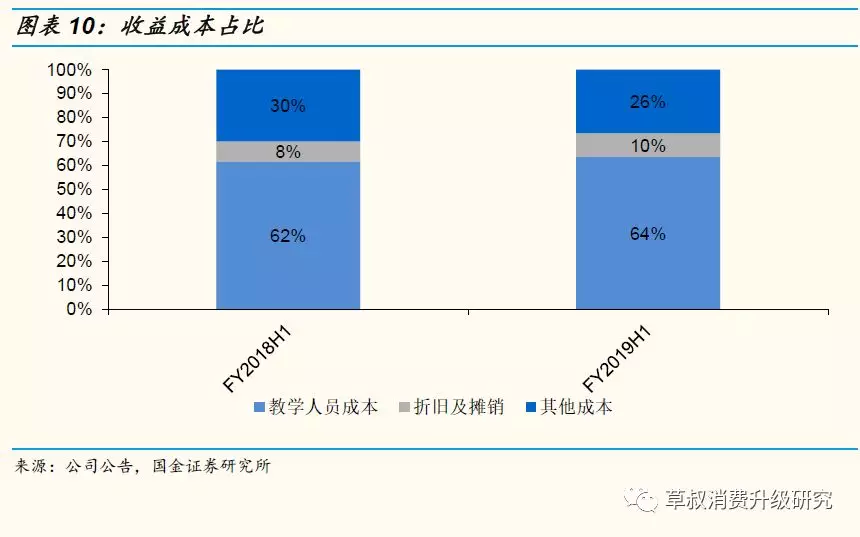

毛利率下降是由于FY2019H1成本同比上升了24%,超过了收入的18%增速。其中主要原因在于:①教学人员成本同比增加28%(教师人数同比增加19%),公司自2018年9月增加了雇员薪酬,提高教师的薪酬水平也有利于吸引并留存更多的教学人才,有利于公司长远发展;②折旧及摊销同比增加47%,主要由于2018年9月起在天津及深圳的学校的额外折旧费用所致(天津学校扩建于2018年9月完工;2018年12月公告深圳收购,深圳学校为重资产项目,20181120公告拟于天津建设生态城枫叶学校)。

投资及其他收入主要包括银行存款及短期理财产品利息收入、政府补贴投资及物业租金收入等。FY2019H1投资及其他收入同比增长51%至3470万元,其中主要是政府补助同比增加约1000万元。

其他收益及亏损主要包括转出无需支付的其他应付款项、金融资产公平值变动收益以及汇兑亏损等。FY2019H1其他收益及亏损为5695万元,同比增幅高达158%, 主要有金融资产公平值变动收益同比增加了3220万元。

未来发展规划

①扩容:于2019年2月28日,武汉学校已经获得整体使用。于2019/2020学年,预期扩大武汉学校,预期2020/2021学年可容纳总人数将新增1500名。②新设:集团于2019/2020学年在加拿大桑德贝开设一所高中,于山东省济南开设一所初中及一所小学,并于湖北省襄阳开设一所初中及一所小学,预期使可容纳总人数增加2750人。③收购:2018年12月10日,枫叶教育公告收购沪州七中佳德教育投资有限公司的66%股权,其运营的沪州七中佳德国际学校拥有在校学生超过3200名,教职人员380名。2019年1月23日,购买该公司额外9%的股权。④海外扩张:2019年2月在澳大利亚阿德莱德开设一所高中,MLES-UniSA,为枫叶的第三所海外学校

投资建议

①我们认为民促法送审稿的精神在于规范,而非限制或禁止,多地政府表示出积极合作态度,虽然未来K9部分仍有一定不确定性,但总体来说国际教育市场仍是需求导向,我们看好枫叶教育未来的发展;②1115《意见》是针对幼儿园行业,其他阶段的学校并未在《意见》涉及范围之内,枫叶教育幼儿园收入占比不到4%,受到的影响较小;③政策频发背景下,枫叶1120公告拟于天津建设生态城枫叶学校,以及多地新校扩张正在进行中,体现其实际经营并未受到巨大冲击,仍然持续推进。我们预计公司FY19-21实现收入为16.8/20.6/24.8亿元人民币,归母净利润为6.9/8.8/10.6亿元,对应PE为17/13/11x,维持买入评级,目标价7港元。

风险提示

政策环境变化带来的风险:①2018年11月15日,国务院发布《关于学前教育深化改革规范发展的若干意见》,对幼儿园业务发展有所影响(枫叶幼儿园收入占比仅有4%);②2018年8月10日发布的民促法送审稿尚未落地,存不确定性,K9部分可能会受到更强的监管。

扩张进程中遇到的不确定性风险:①轻资产模式扩张速度或不及预期。②新开学校招生或不及预期。③扩张过程中优秀的教师、校长等人才或存在短缺风险,或对成本端造成一定压力。

留学签证政策收紧带来的风险:如果未来美国对中国留学生政策的签证政策进一步收紧,存在影响到公司主要留学国家加拿大、澳洲、英国等国家针对中国留学生的相关政策的可能性,不排除会对公司产生一定负面影响。

扫码下载智通APP

扫码下载智通APP