光大宏观:周期和汽车行业反弹,3月工业利润增速筑底

本文来自微信公众号“文话宏观”,原标题:《光大宏观 | 利润增速筑底——2019年3月工业利润点评》

摘要

春节错位效应导致工业利润反弹,符合预期。2019年3月工业利润同比增长13.9%,主要是周期和汽车行业反弹所致。产成品库存同比增速或已经筑底,短期贷款增长预示未来产成品库存增速或反弹。基建持续回暖,地产投资高位徘徊,经济短期企稳,PPI回升,加之企业减税降费。工业利润增速总体或已筑底。根据我们的测算,在不考虑降税降费的情况下,累计工业利润同比增长高点或在2季度,而如果考虑减税的影响,累计工业利润同比增长高点可能在年末(3.5%左右)

正文

春节错位效应导致工业利润反弹,符合预期。2019年3月工业利润同比增长13.9%(1-2月为-14.0%,去年同期为3.1%),1-3月累计工业利润同比增长下降3.3%。3月工业利润反弹主要在于春节错位导致的去年同期基数较低所致;另外,石油、钢铁、煤炭等工业品价格反弹带动PPI在3月反弹至0.4%(前值是0.1%),价格回升也部分促进了工业利润反弹。

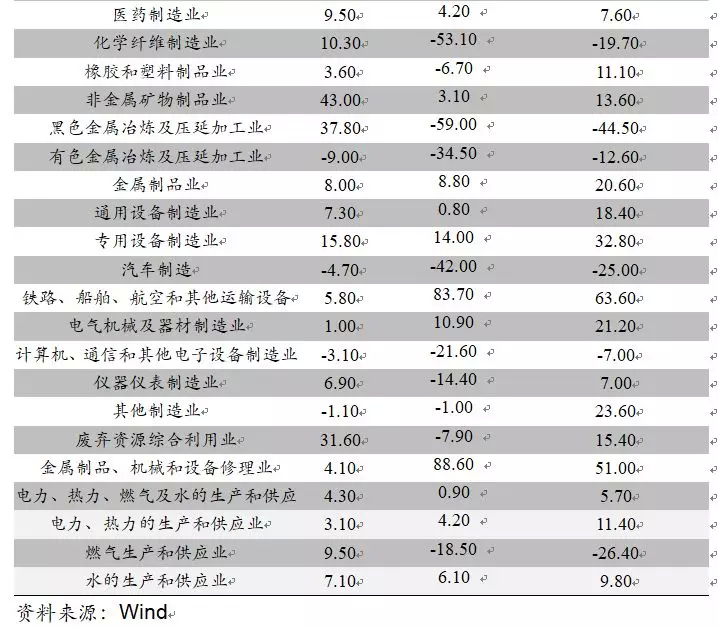

分行业来看,煤炭、石油、钢铁、化工等周期行业和汽车行业利润反弹带动工业利润反弹。

1-3月采矿业工业利润同比下滑3.4%(前值-12.6%),其中受煤炭价格反弹影响,煤炭开采行业利润同比下滑18.0%(前值-23.2%),降幅收窄;受石油价格反弹影响,石油和天然气开采同比增长10.3%(前值-5.7%)。

制造业利润同比增长下滑4.2%(前值-15.7%),降幅收窄。其中汽车、石油加工、钢铁、化工等重点行业利润明显回暖。3月份汽车制造业利润同比增长1.0%(前值-42.0%),汽车利润回升主要受降价促销等政策影响所致;受石油、钢铁、煤炭、化工品等工业品价格回升影响,3月石油加工、钢铁、化工行业利润同比分别下降13.9%、15.2%和3.2%(1-2月分别为-70.4%、-59.0%和-27.2%),降幅大幅收窄。另外,受基建投资继续回暖,地产投资高位徘徊影响,交通运输设备、通用设备、专用设备、电器机械设备、金属制品等行业利润继续维持高增长。公用事业利润同比增长5.7%(前值0.9%),符合预期。

私营企业利润反弹。1-3月国有控股企业利润同比下降13.4%(前值-24.2%);股份制企业下降1.0%(前值-13.5%);外商及港澳台商投资企业下降7.9%(前值-14.5%);私营企业同比增长7.0%(前值-5.8%)。

产成品库存同比增速或已经筑底,短期贷款增长预示未来产成品库存增速或反弹。3月底工业产成品库存同比增长0.3%(前值8.6%),产成品同比增速继续放缓,这主要是产成品存货周转加快所致,3月末,规模以上工业企业产成品存货周转天数为17.3天,同比减少0.8天,表明3月企业开工良好,促进了库存消化,目前短期借款增长加快,或预示未来补库将开启。

往前看,经济短期企稳,PPI反弹,加之企业减税降费,工业利润增速总体上或已筑底。全年工业利润增长在3.5%左右,总体低于去年全年涨幅。第一,基建投资回暖,地产投资高位徘徊,对周期行业和地产后周期行业的利润增长拉动会继续,另外刺激汽车消费的政策将提振汽车消费;第二,受石油、煤炭、钢铁价格回暖影响,PPI将继续回暖,价格对工业利润的贡献将会增强;第三,4月1日起开始增值税税率下调,从5月1日起下调企业养老保险费率,预计对工业利润增长的提升在3-4个百分点。根据我们的测算,在不考虑降税降费的情况下,累计工业利润同比增长高点或在2季度,而如果考虑减税的影响,累计工业利润同比增长高点可能在年末。

扫码下载智通APP

扫码下载智通APP