光大海外:丘钛科技(01478)结构升级趋势确定,驱动业绩反转

本文来自微信公众号“EBoversea”,作者:付天姿、吴柳燕、秦波。

【文章摘要】

◆2H18业绩环比改善,利润率有所回升

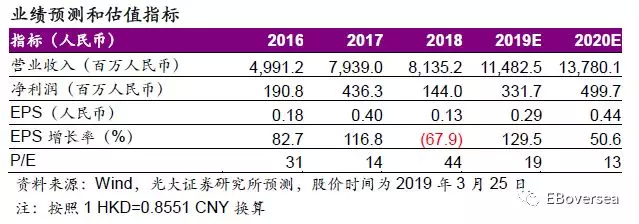

2018年公司实现营收81.3亿元人民币,同比增长2%。盈利能力来看,全年毛利率同比下降6.8个百分点至4.3%,主要由于产品结构不及预期、价格竞争、折旧及人工成本上升、汇率波动等多方面因素导致。受主营业务毛利率大幅下跌以及联营公司亏损影响,公司全年实现略微盈利,归母净利润为0.14亿元。公司下半年业绩相比上半年改善明显,2H18营收同比增长14%,毛利率由1H18的1.2%回升至6.3%,净利率由1H18的-1.6%上升至1.3%。

◆产品结构升级趋势或再次确立,驱动CCM ASP及毛利率改善

2H18摄像模组业务营收恢复健康成长,同比上升11%,主要得益于出货量增长强劲,同比上升80%;ASP由于产品结构调整以及价格竞争原因,继续同比下跌38%。公司客户基础进一步扩大,2019年CCM出货量仍有望维持快速成长,公司指引同比增速不低于30%;同时逐步切入个别大客户高端项目供应链,叠加三摄、3D等项目顺利上量,产品结构升级趋势确定性高,公司指引10MP及以上出货占比不低于50%,有望驱动摄像模组ASP回升。伴随产能利用率爬坡及产品结构优化,CCM业务毛利率将随之改善。

◆主动调整产品结构,屏下指纹放量驱动业务回升

2H18指纹模组业务营收同比上升21%,主要得益于出货量快速成长,同比上升34%,ASP继续同比下跌10%。2H18涂层、盖板及屏下指纹出货占比分别为68%/16%/15%,19年伴随屏下指纹市场渗透率提升以及公司主动调整,我们预计低端涂层项目出货占比降低、高端屏下指纹出货占比将明显放大(公司指引不低于40%),有望驱动指纹模组ASP及毛利率改善。

◆估值与评级

供应链激烈竞争持续在一定程度上抑制其整体利润率回升幅度,下调19-20年EPS预测12%/17%至0.29/0.44元人民币,分别同比增长130%/51%。光学行业景气度回升,同业估值均有抬升,参考同业PE估值区间19年16-24倍/20年12-16倍,考虑到自身主动结构调整及行业高端应用渗透的内外作用下,公司19年基本面反转具备更高的确定性,且20年业绩增速有望继续高于同业,认为给予19年22倍PE(对应20年15倍)为合理估值水平,上调目标价至7.5港币,上调至“增持”评级。

◆风险提示:摄像模组行业竞争加剧;产品结构升级不及预期。

【附录】

扫码下载智通APP

扫码下载智通APP