中金:台积电(TSM.US)Q1业绩符预期,下半年回升动力渐明朗

本文来自微信公众号“乐平科技视角”,作者黄乐平、丁宁。原标题为“全球观察-台积电:1Q19符合预期,下半年业绩回升动力逐渐明朗”。

投资建议

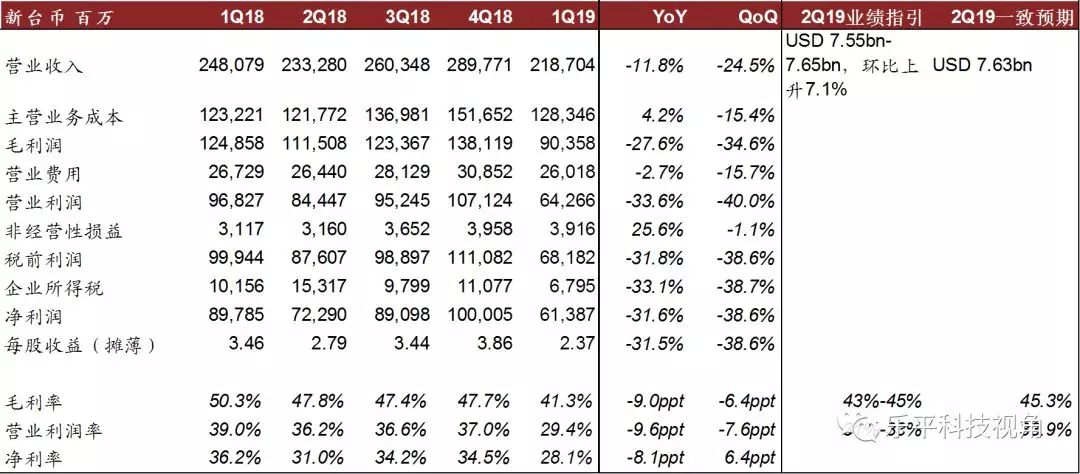

台积电于4月18号公布了1Q19业绩:公司实现营业收入2,187亿新台币,同比下滑11.8%,环比下滑24.5%,位于公司自光刻胶污染事件后更正指引范围内,符合市场一致预期。公司预计2Q19收入在75.5亿-76.5亿美元,中位数环比上升7.1%(市场一致预期76.3亿美元)。公司表示,目前已经度过了最低谷的时期,并且对全年收入略增长的目标维持不变。得益于智能手机市场季节性回升以及5G网络建设快于预期推动HPC芯片需求增长,公司预期未来几个月业绩环比都会明确边际改善。

理由

2019年收入微幅增长目标维持不变:公司对产业链内库存的充分去化保持乐观,认为下半年业绩相较上半年将有较大幅度反弹,全年维持略微增长的收入目标。公司认为目前100-120亿美元的年资本支出能够维持长期收入端5%-10%的增长,未来自身相比Foundry行业的增速优势将会扩大。先进制程收入及利润对于产能利用率的敏感性更高,随着7nm产能进入供应紧张期,毛利率也将逐步提升,未来可恢复到50%的目标。

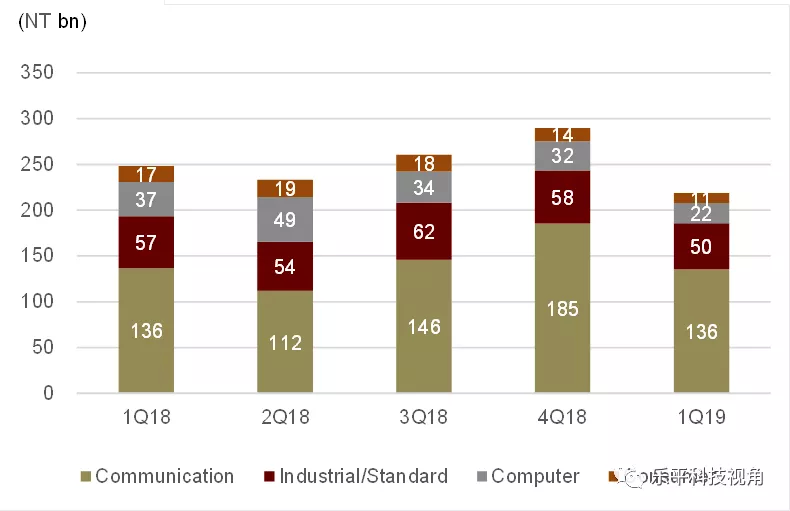

HPC平台将成为其未来五年内最主要的成长动能,双位数增长是长期目标:公司改变应用拆分口径,未来将分为智能手机、HPC等6大平台,1Q19 HPC占公司收入29%,环比倒退26%,公司预计2Q19 HPC将有双位数成长,全年预期(不含虚拟货币)上调至高个位数成长。公司认为目前5G的部署情况快于先前预期,5G相关网络建设将为HPC平台带来更多的订单,未来AI等新应用同样会对该平台构成利好。

市占率提升及单机半导体元素价值增长推动智能手机业务成长:1Q19智能手机平台收入占比47%,环比下降33%。公司预计2Q19智能手机业务将实现环比个位数增长,全年也将实现高个位数增长。智能手机平台主要得益于1)公司市占率的提升,我们认为主要来自于华为在高端智能手机中市场份额的提升以及2)高端智能手机对于半导体元素的进一步增加。

风险

智能手机市场需求回暖不及预期,AI/5G等新应用落地不及预期。

图表1:台积电1Q19业绩回顾

资料来源:台积电官网,中金公司研究部

图表2:台积电1Q19业绩回顾(按应用分类)

资料来源:台积电官网,中金公司研究部

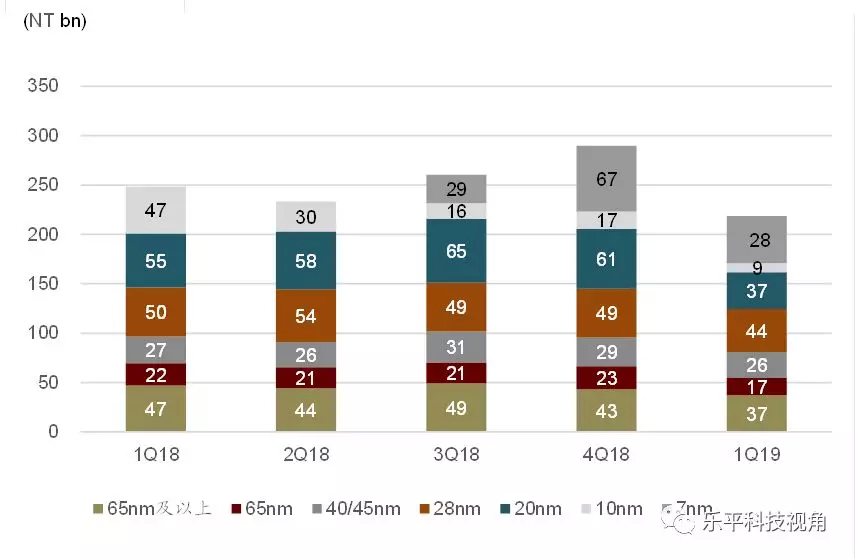

图表3:台积1Q19业绩回顾(按工艺节点分类)

资料来源:台积电官网,中金公司研究部

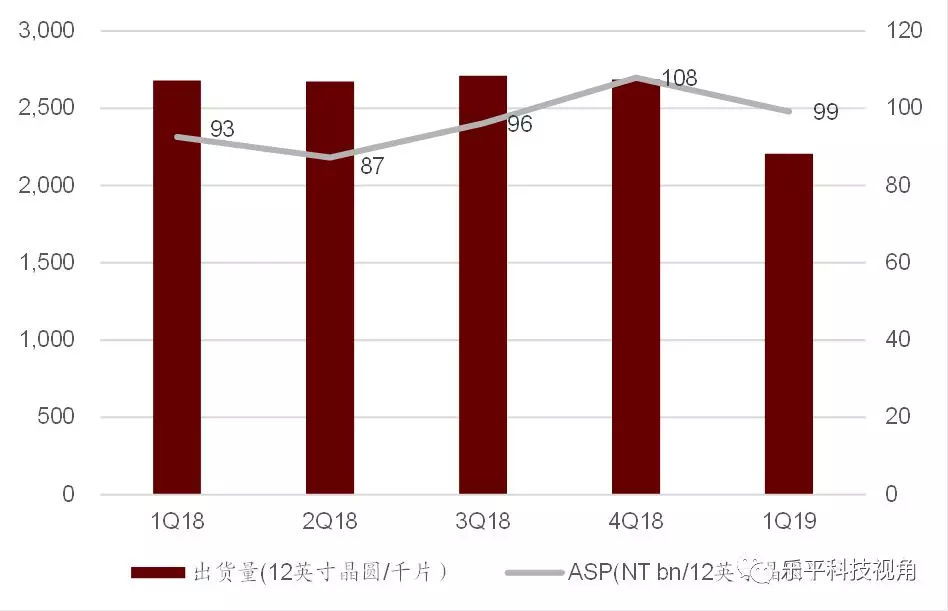

图表4:台积电4Q19业绩回顾-出货量与晶圆ASP变化情况

资料来源:台积电官网,中金公司研究部

扫码下载智通APP

扫码下载智通APP