网易(NTES.US)19Q1业绩点评:游戏高速增长,电商毛利改善

本文来自微信公众号“建投海外研究”。

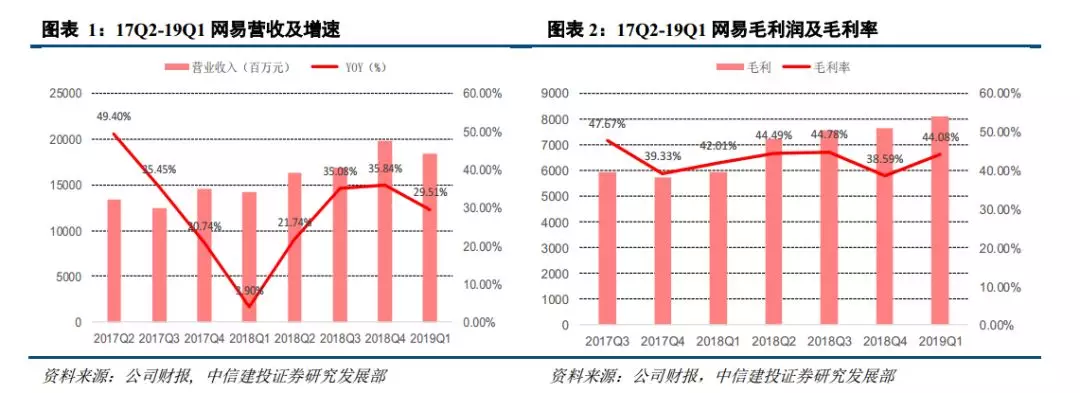

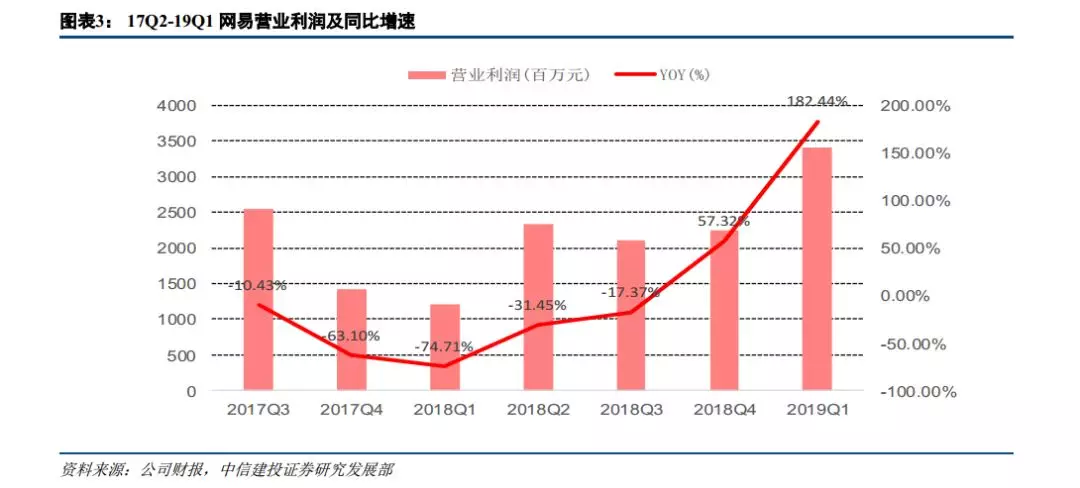

5月16日,网易(NTES.US)发布Q1财报。第一季度营业收入为人民币184亿,同比增长29.5%。公司实现毛利人民币81亿,同比增长35.9%。营业利润达人民币34亿,同比增长183%。Non-GAAP归母净利润达30亿,同比上升130%。

其中,一季度核心网络游戏业务营收119亿,相较于去年同期上涨35%。电商业务同比增长28.3%至人民币48亿。包括在线教育、云计算在内的创新业务实现营收12.78亿,同比增长5%。广告收入相较于2018Q1稍稍下降5个百分点。值得注意的是,19Q1网易营业利润和净利润改善明显。营业利润达人民币34亿,同比增长183%。归母净利润提升220%达24亿,Non-GAAP归母净利润达30亿,同比提升130%。

游戏业务高速增长,海外发行效果明显,产品线充裕

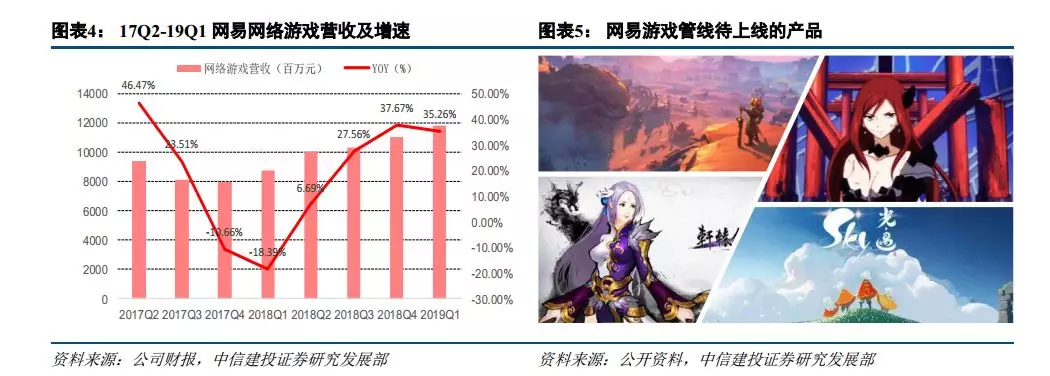

19Q1核心网络游戏业务营收119亿,相较于去年同期上涨35%,游戏收入已连续四季度超百亿量级,主要得益于游戏的多元化策略奏效以及全球化布局加深。传统旗舰IP表现平稳,《梦幻西游系列》也上线了新的扩容包。同时,《明日之后》,《阴阳师》和《魔兽世界》等多款游戏为公司提供了持续稳定的收益,《我的世界》中国注册人数突破两亿。

海外发行方面,表现依旧不俗,多款游戏登顶日本IOS榜单。四月,在日本上线了《明日之后》和《量子特工》,两款游戏够连续登顶日本IOS下载榜。《荒野行动》在日本依旧火爆,在三月和五月登顶IOS收入榜。《第五人格》也在四月首次闯入日本IOS收入榜前五。今年《神都夜行录》也有望在日韩市场上线,海外发行将继续深化。

游戏储备充裕,多款游戏等待获批上线,包括《堡垒前线:破坏与制造》、《Sky光·遇》、《Love is Justice》、《梦幻西游3D》、《轩辕剑之龙之云》、《Ages of Isle》。预计,随着多元化游戏产品的不断上线,能产生不错的流水表现,为公司提供持续稳定的营收。

电子商务毛利改善明显,营收增速继续放缓,跨境电商平台加速布局线下门店

一季度电商业务实现营收48亿,同比增长28.3%,环比下降28.3%。毛利润达4.9亿,同比上涨38%,环比上涨63%。毛利率相较于上一季度的4.5%,上升至一季度10.2%。虽然营收增速持续放缓,但是毛利得到显著改善。毛利上升的主要原因在于,考拉和严选两大平台的销量上升,和运营、物流及采购效率得到大幅提高。

自从网易从事电商业务以来备受质疑,但是从业务运营状态看也并没有市场想象得那么糟糕。网易持续加大与国际品牌合作力度,推动跨境贸易发展。根据艾媒咨询的《2019Q1中国跨境电商行业监测报告》,网易考拉以27.5%的市场份额第八次蝉联第一。此外,网易也持续保持线下门店的扩张节奏,增加购买进口商品的体验感。网易考拉一月份推出全国首家线下旗舰店,并计划今年新增15家线下门店。4月,网易考拉在杭州来福士中心开设首家“全球工厂店”。网易严选也联合文轩BOOKS打造“新中产的书房”场景化阅读空间,并和屈臣氏联合推出“Watsons+网易严选”生活美学馆。

成本控制加强,管理效率得到提升

一季报最大的亮眼之处在于利润远超市场预期,营业利润和净利润的提升与经营成本的有效控制,经营效率的显著提升不无关系。毛利同比改善明显,至人民币81亿,同比增长35.9%,相较于上季度也有5.6%的提升。经营支出得到有效控制,特别体现在销售费用的减少。18Q4进行了大量的营销活动如游戏宣传推广以及网易考拉超级品牌日,虽然营销活动对收入产生了明显的拉动,却也加大了公司运营成本,19Q1销售费用为人民币17亿,相较于去年同期的25亿下降32%,与上季度的24亿比,下降29%,销售费用得到有效控制。此外,公司在一季度努力提升管理效率,特别在电商业务上,改进业务流程,运营、物流及采购效率得到进一步提升。管理费用较上一季度减少3.8%。在多元业务经营的情况下,有效控制了管理成本增长。

风险提示

政策管理风险;核心产品延期风险;新业务不及预期等。

扫码下载智通APP

扫码下载智通APP