光大证券:中国铁塔(00788)19年运营商需求优于18年,维持实际表现或超指引判断

本文来自微信公众号“EBoversea”,作者:付天姿、吴柳燕、秦波。

文章摘要

1Q19营收增速平稳,可比EBITDA利润率同比下降

1Q19总营收平稳增长,同比上升9.6%。由于场地租赁费的会计处理方式变化,1Q19 EBITDA利润率提升至71.9%;可比口径下EBITDA利润率为58.3%同比有所下降,对应EBITDA增速为8.8%,主要由于人工成本上升影响。净利率为6.8%,分析主要由于折旧摊销比例下降以及利息支出减少。

2019年新建基站需求优于2018年,维持判断塔类业务表现或超指引

1Q19公司核心塔类业务实现营收179亿元,同比增长6.8%;据我们测算,剔除包杆电费会计处理变化影响后实际增速约6.9%,与我们此前预期相吻合。鉴于流量爆发带来4G网络扩容压力,叠加中移动的低频重耕需求以及潜在5G基站建设需求释放,我们认为2019年运营商新建基站需求高于2018年,维持判断塔类业务实际表现有望超公司指引。

跨行业业务短期放量速度略低于预期,但中长期向上弹性不变

1Q19室分及跨行业业务营收分别同比上升51%/273%,占比扩大至3.1%/2.2%。室分业务快速成长符合我们预期;跨行业业务短期放量速度略低于我们预期,然而考虑到IoT时代跨行业业务潜在需求广袤以及低成本高速扩张属性,跨行业业务依旧具备较高的向上弹性。

会计处理变化不影响全年EBITDA利润,短期内利润率提升幅度有限

一次性场地租赁费改为融资租赁方式下按使用时间逐步计提折旧的会计处理方式变化,1Q19 EBITDA利润率明显提升,但全年EBITDA利润率受会计处理变化的影响较小。塔类业务共享及跨行业业务占比扩大驱动整体EBITDA利润率改善的中长期逻辑未有改变;然而由于公司整体业务规模顺利扩张对应人工成本上升,导致短期内EBITDA利润率提升幅度有限。

估值与评级

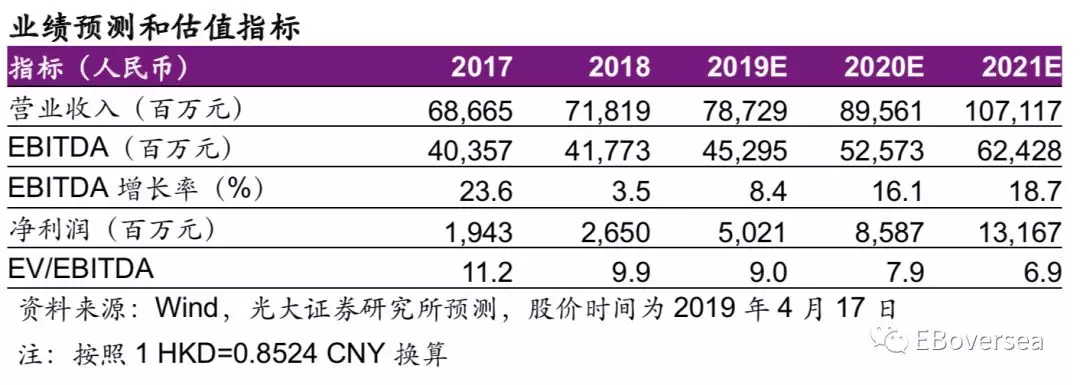

综合股权激励计划循序推进、隔年实施对应费用额低于我们此前预期有助19/21年EBITDA增加、跨行业业务短期放量速度低于预期不利于EBITDA增长的双向作用,上调19年EBITDA 3%至453亿元,下调20年EBITDA 0.6%至526亿,上调21年EBITDA 1%为624亿元,对应18-21E CAGR约14%。鉴于业绩成长性显著优于同业的个位数水平,未来运营商需求释放或带来超预期表现,基于DCF估值法,维持目标价2.5港币,分别对应19/20年10.5/9.0x EV/EBITDA,维持“买入”评级。

风险提示:5G商用推迟;定价协议调整;室分及跨行业拓展放缓。

附录

扫码下载智通APP

扫码下载智通APP