长江证券:油价接下来怎么走?

本文来自微信公众号“长江宏观固收”,作者赵伟。

报告摘要

油价上半年因地缘政治等或仍处高位,下半年因需求下滑、美油增产等或将承压

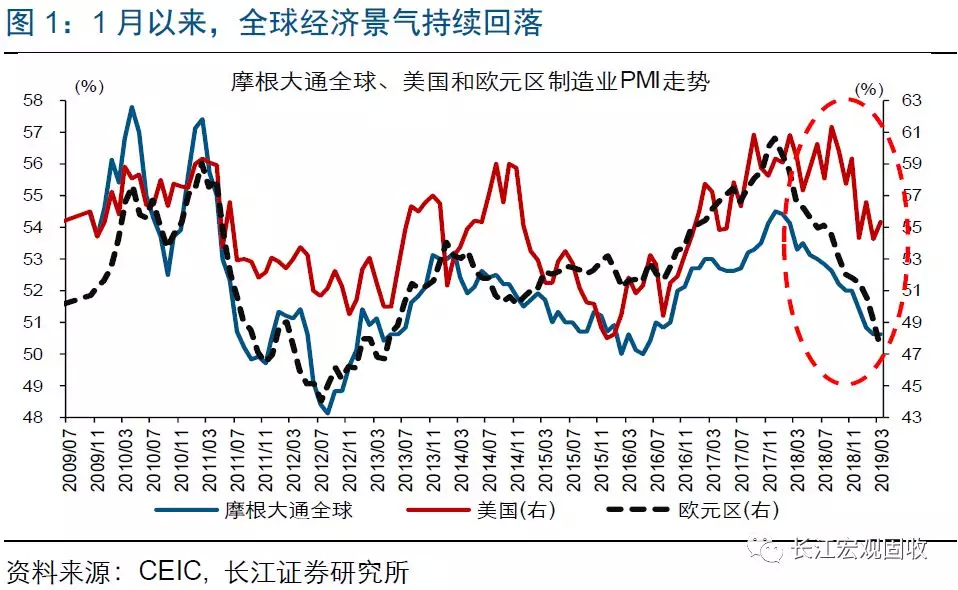

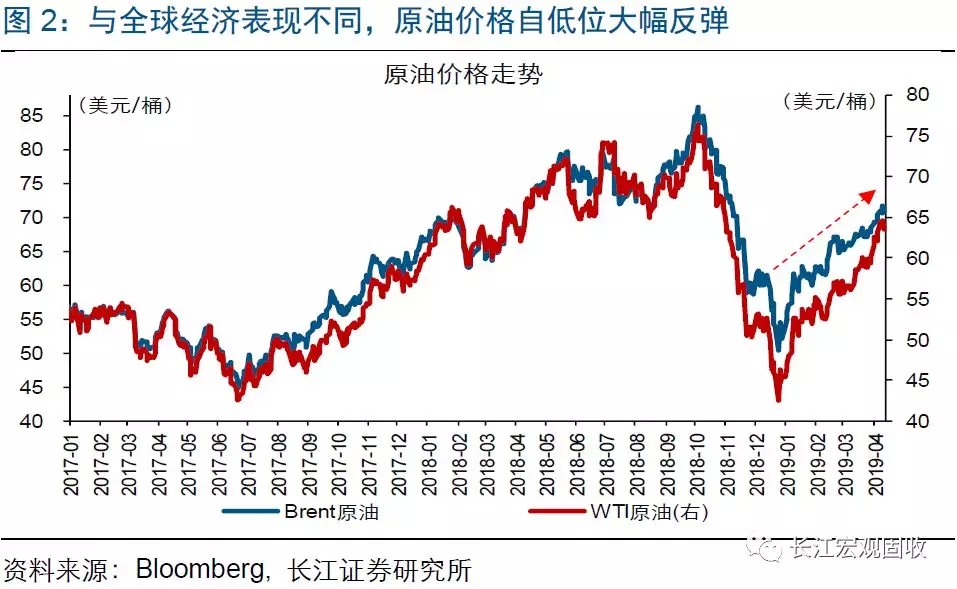

1月以来,全球经济景气持续回落下,油价因供给收缩大幅上涨。年初以来,摩根大通全球制造业PMI持续下滑,但原油供给收缩推动油价自低位大幅上涨超30%。其中,沙特和俄罗斯等执行新的减产协议,主动削减产量;同时,伊朗、委内瑞拉和利比亚等减产豁免国,因地缘政治事件冲击等,产量被动下滑。

上半年,受美国制裁伊朗等地缘政治事件影响,油价或仍处高位。美国2018年11月给予部分地区进口伊朗原油180天豁免期,豁免期结束后需将进口降至0。目前,伊朗原油出口为100~130万桶/日。随着进口伊朗原油豁免期限将于5月到期,若伊朗原油出口大幅下滑,供给端快速收缩或继续对油价形成支撑。

下半年,伴随全球经济景气加速下滑,及美油增产、带动原油供给扩张,油价或面临下行压力。一方面,随着美国由被动补库转向主动去库、经济景气回落趋于加速,全球经济景气趋进一步下滑;同时,伴随页岩油盈亏平衡点低企,及主产油区运能困境有望缓解等,美国原油趋于增产、带动全球原油供给扩张。

未来几个月,油价变化可能与猪价形成共振,加大国内CPI快速上行风险。回溯历史,“猪油共振”出现时,国内通胀压力往往较大。近期,非洲猪瘟扩散导致国内猪肉供给大幅收缩,猪价上涨节奏快于以往、幅度趋于扩大。若“猪油”形成共振,中性情景下,国内CPI未来几个月或加快上行,年中或达3%左右。

风险提示: 全球经济遭遇“黑天鹅”事件冲击。 报告正文

海外热点跟踪

热点跟踪:年初以来,油价为何大涨、未来如何演绎?

事件:1月以来,原油价格大幅上涨,Brent油价更是涨回至70美元/桶以上。

点评:

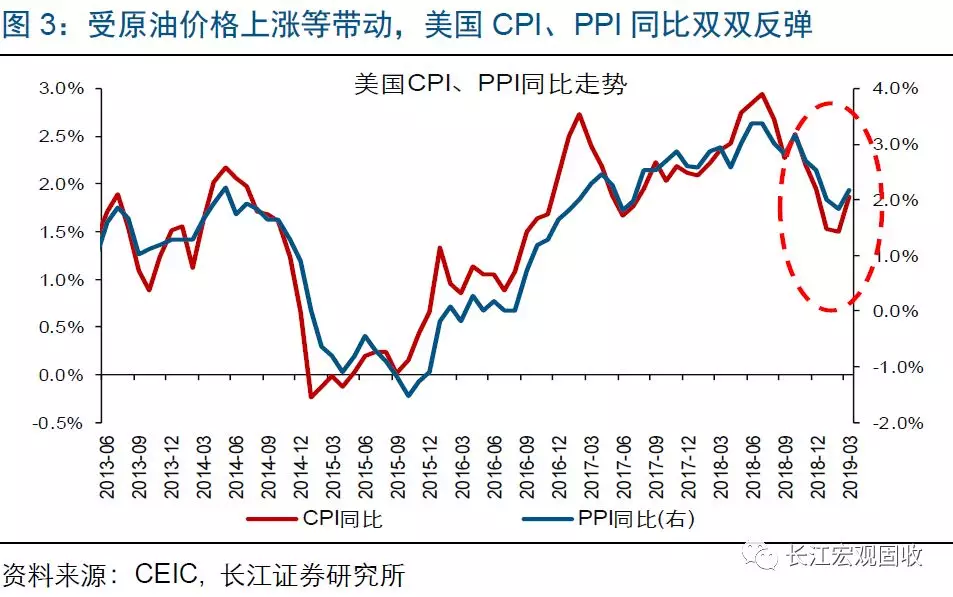

1月以来,与全球经济景气持续回落的走势相反,原油价格自低位大幅反弹。年初以来,全球经济景气表现疲软。其中,摩根大通全球制造业PMI从51.4%降至50.6%,欧元区制造业PMI更是由51.4%降至47.5%、近6年来首次跌至荣枯线以下。与全球经济景气持续回落不同,原油价格一改去年4季度的颓势,Brent、WTI油价均自低位大幅上涨超30%。受油价持续上涨等带动,美国CPI、PPI同比双双止跌反弹,10Y美债收益率从低位快速上行20bp。

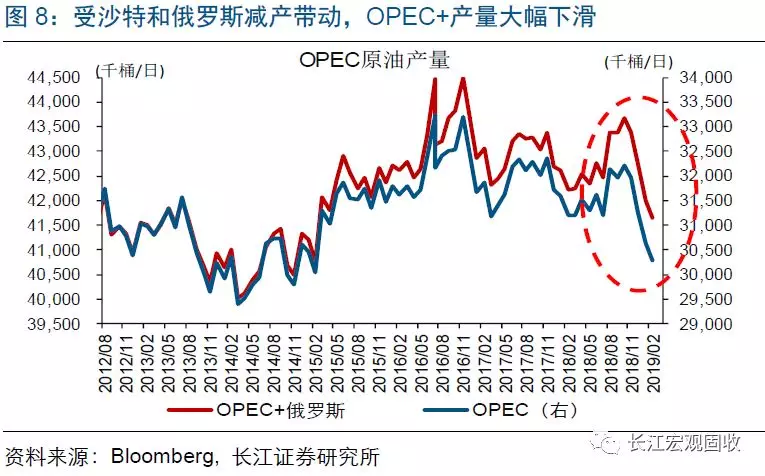

原油价格上涨背后,是沙特和俄罗斯等主动大幅减产、全球原油供给显著下降。虽然全球需求持续回落,但随着沙特和俄罗斯等大幅减产,原油供给的显著收缩支撑油价加速上涨。具体来看,1月至今,在2018年12月达成的新减产协议下,沙特、俄罗斯分别将原油产量从1100、1149万桶/日降至1014、1135万桶/日,降幅分别达96、14万桶/日。尽管美国原油继续增产,但受沙特和俄罗斯等原油产量下降带动,全球原油供给从9904万桶/日降至9790万桶/日,降幅达114万桶/日。

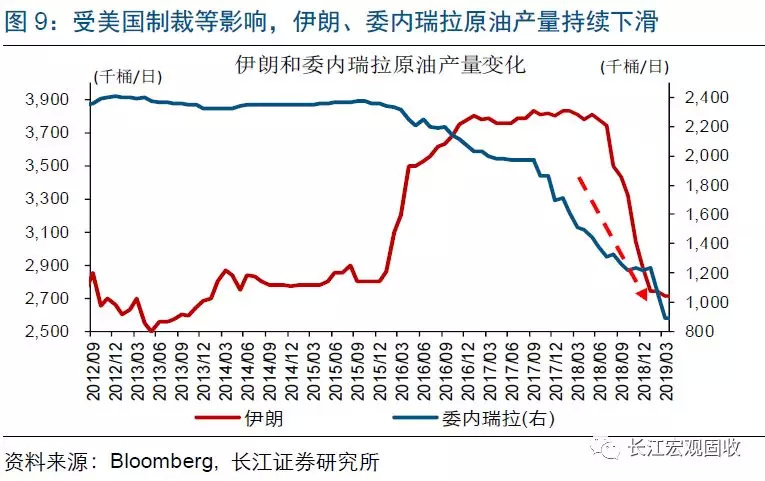

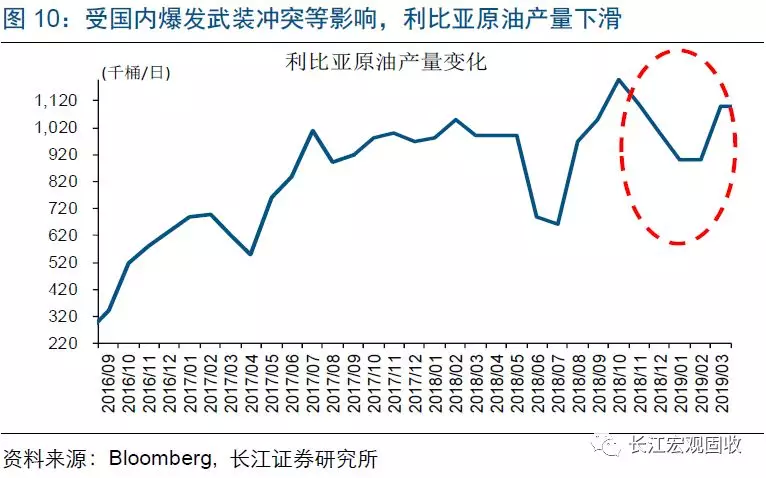

地缘政治事件导致的伊朗、委内瑞拉和利比亚原油产量下滑,进一步助推了原油价格上涨。2018年12月OPEC+(OPEC和俄罗斯等非OPEC国家)达成的新减产协议中,伊朗、委内瑞拉和利比亚均是“豁免国”、无需减产。但受地缘政治事件冲击,1月以来,上述3个国家原油产量均显著下滑。其中,受美国制裁等影响,伊朗、委内瑞拉原油产量分别由289、122万桶/日降至271、89万桶/日;受国内爆发武装冲突等拖累,利比亚原油产量由100万桶/日最低降至90万桶/日。

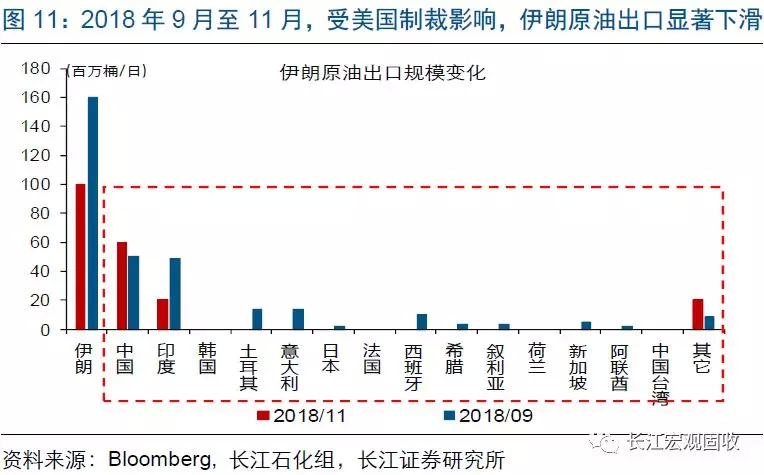

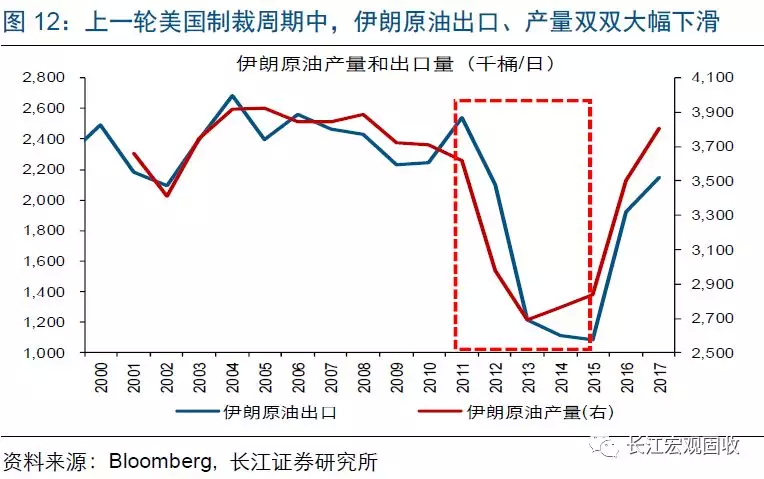

上半年,受美国制裁伊朗等地缘政治事件影响,油价或仍处高位。美国自2018年5月起开始制裁伊朗;同年11月,美国宣布暂时允许8个国家(或地区)在未来180天内继续进口伊朗原油,但在豁免期结束后需将伊朗原油进口量降至0。截止到2019年3月,伊朗原油出口已由前期高点250万桶/日降至100~130万桶/日,原油出口主要流向中国和印度等国家(或地区)。4月10日,美国总统特朗普将伊朗伊斯兰革命卫队列为“外国恐怖组织”,全面强化对伊朗制裁。随着美国对进口伊朗原油的豁免期限将于5月到期,若伊朗原油出口大幅下滑,全球原油供给阶段性快速收缩或继续支撑油价。

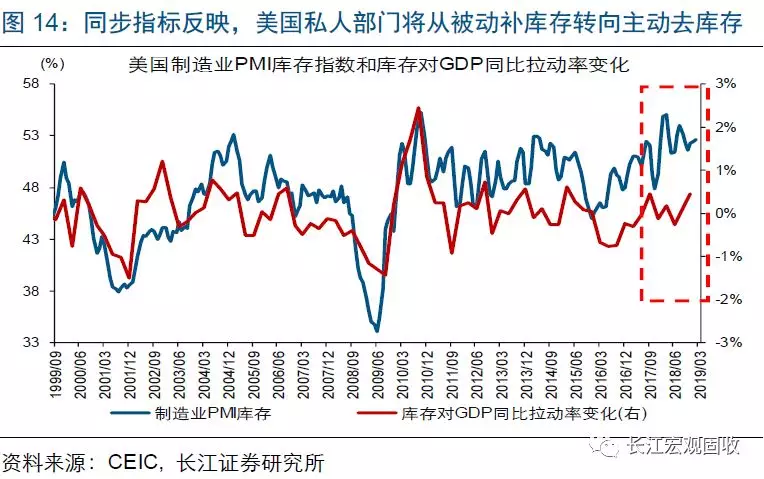

随着美国经济景气回落趋于加速,全球经济景气趋进一步下滑。历史经验显示,全球经济火车头美国经济景气回落阶段,全球经济往往显著承压。本轮周期,伴随贸易摩擦扰动逐步衰减、私人部门从被动补库存转向主动去库存,美国经济景气回落或趋加速。具体来看,2018年2季度后,美国制造业开始去库存,批发商却因担忧贸易摩擦等被动补库,推高总私人库存。但今年以来,衡量美国进口景气的指标SCFI-美西航线冲高回落,反映贸易摩擦对批发商库存行为的扰动趋逐步衰减;同时,制造业PMI新订单指数等库存领先指标大幅下滑,预示美国私人部门将从被动补库转向主动去库。(关于美国库存及经济走势详细分析,请参考我们已发布报告《美国经济衰退预警信号复盘》、《“繁荣的顶点”,已进入验证期》)

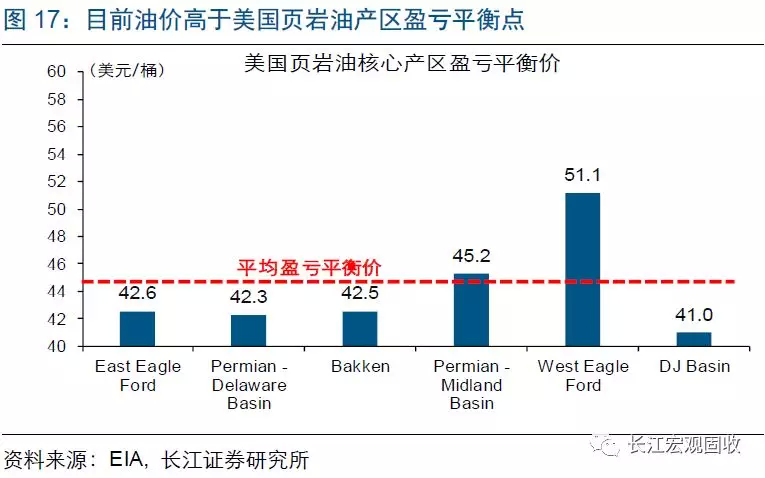

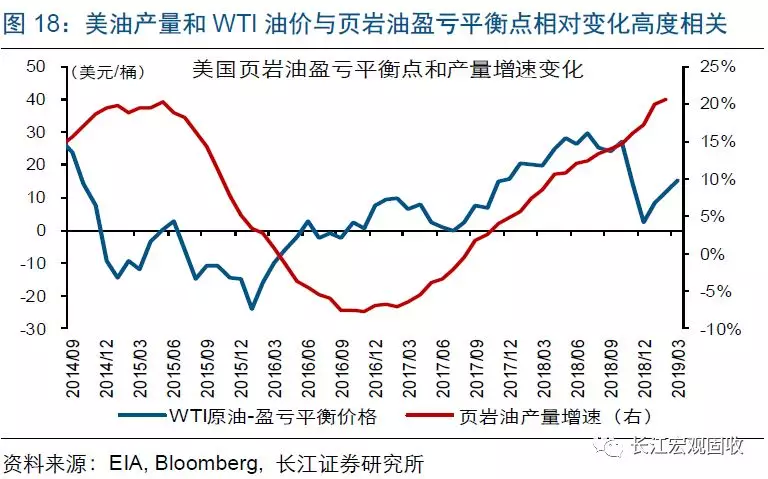

下半年,页岩油盈亏平衡点低企,以及运能困境有望缓解等,或推动美国原油产量大幅增产。美国原油产量与油价走势本身关联不大,主要受油价与页岩油盈亏平衡点相对变化影响。目前,WTI油价远高于页岩油盈亏平衡点44-45美元/桶。同时,多条原油运输管道的建成,或将进一步推动美油增产。具体来看,由于运能有限,美国核心页岩油产区Permian原油无法完全运至墨西哥湾,Permian盆地油价与库欣油价价差不断扩大,导致页岩油利润边际递减、制约页岩油增产。上述运能困境有望得到缓解,最新统计数据显示,2019年下半年将有多条输油管道竣工、新增运力合计约132万桶/日。

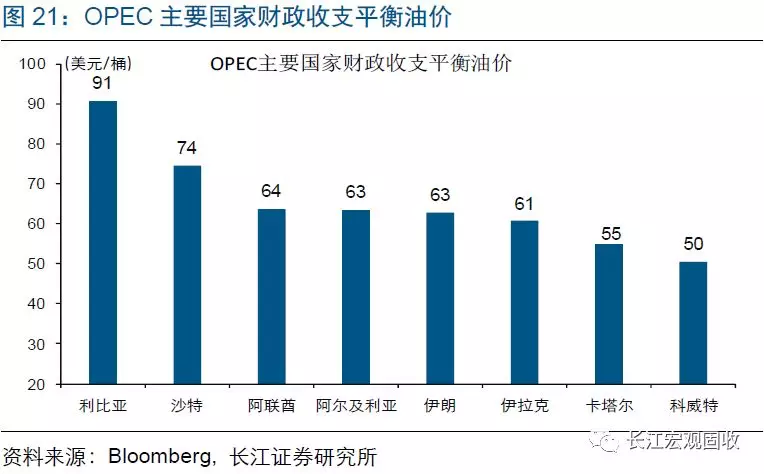

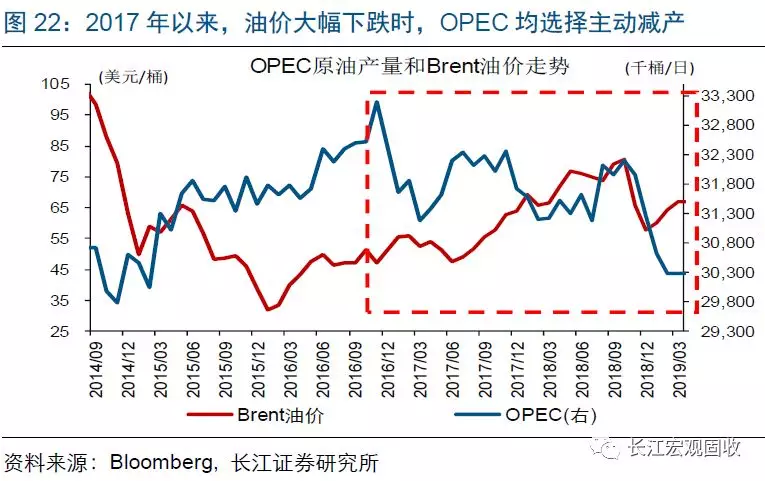

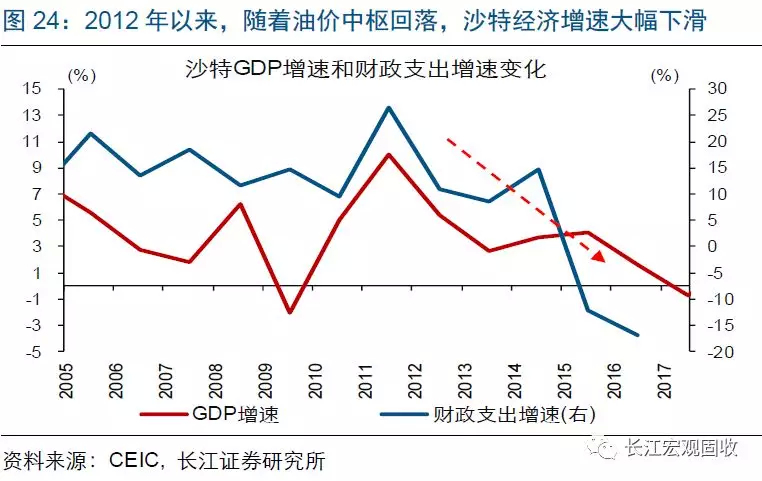

下半年,伴随全球经济景气加速下滑,及美油增产、带动原油供给扩张,油价或面临下行压力;若油价跌幅过大,OPEC等或选择继续减产。2012年后,随着油价中枢下滑,主要依赖原油产业链的OPEC国家经济景气持续回落。以沙特为例,受原油收入下滑等影响,沙特GDP增速大幅下挫,财政盈余占GDP比重从2012年的11.9%降至2015年的-15.8%。由于经济状况不佳,2017年以来,油价每每降至较低水平时,以沙特为首的OPEC均选择减产、托底油价。下半年,若油价因全球经济景气加速回落及美油增产等大幅下挫,OPEC等或随之继续减产。

未来几个月,若油价与猪价形成共振,或进一步加大国内CPI快速上行风险。回溯历史,猪价和油价同时持续上涨、形成“猪油共振”时,国内CPI通胀压力往往较大。近期,非洲猪瘟扩散导致国内猪肉供给大幅收缩,猪价上涨节奏快于以往、幅度趋于扩大。若“猪油”形成共振,中性情景下,国内CPI未来几个月或加快上行,年中或达3%左右。(关于国内通胀走势详细分析,请参考我们已发布报告《低估的CPI通胀风险》)

1月以来,全球经济景气持续回落背景下,原油价格大幅上涨。通过研究原油供给结构变化,以及结合全球经济未来走势,我们发现:

1)油价上涨主因供给大幅收缩。年初以来,尽管摩根大通全球制造业PMI持续下滑,但原油供给收缩推动油价自低位上涨超30%。其中,沙特和俄罗斯等执行2018年12月新达成的减产协议,主动削减产量;同时,伊朗、委内瑞拉和利比亚等减产豁免国,因地缘政治事件冲击等,产量被动下滑。

2)上半年,受美国制裁伊朗等地缘政治事件影响,油价或仍处高位。美国2018年11月宣布暂时允许部分地区在未来180天继续进口伊朗原油,但豁免期结束后需将伊朗原油进口量降至0。随着美国对进口伊朗原油豁免期限将于5月到期,若伊朗原油出口因此大幅下滑,全球原油供给阶段性的快速收缩或继续对油价形成支撑。

3)下半年,受全球经济景气加速下滑及美油增产等影响,油价或将面临下行压力。一方面,随着美国由被动补库转向主动去库、经济景气回落趋于加速,全球经济景气趋进一步下滑;同时,页岩油盈亏平衡点低企,以及主产油区运能困境有望缓解等,或进一步推高美国原油产量。需求加速下滑及供给面临扩张压力下,油价或趋下跌。

4)未来几个月,油价变化可能与猪价形成共振,加大国内CPI快速上行风险。回溯历史,“猪油共振”出现时,国内通胀压力往往较大。近期,非洲猪瘟扩散导致国内猪肉供给大幅收缩,猪价上涨节奏快于以往、幅度趋于扩大。若“猪油”形成共振,中性情景下,国内CPI未来几个月或加快上行,年中或达3%左右。

重点关注:

美国3月零售销售及欧元区4月PMI数据

4月18日,美国将公布3月零售销售数据。若3月零售销售继续下滑,美国1季度私人消费增速或将进一步回落。同日,欧元区将公布4月制造业PMI初值数据。若4月制造业PMI继续表现疲软,欧央行加码货币宽松可能性或进一步上升。

扫码下载智通APP

扫码下载智通APP