养猪业最核心指标:如何从财务报表预测出栏增长

本文来自广发证券,作者分析师王乾、钱浩,原标题《农业研究方法论之一:如何从财务报表预测出栏增长》。

核心观点

前言:出栏增长的预测具有重要意义

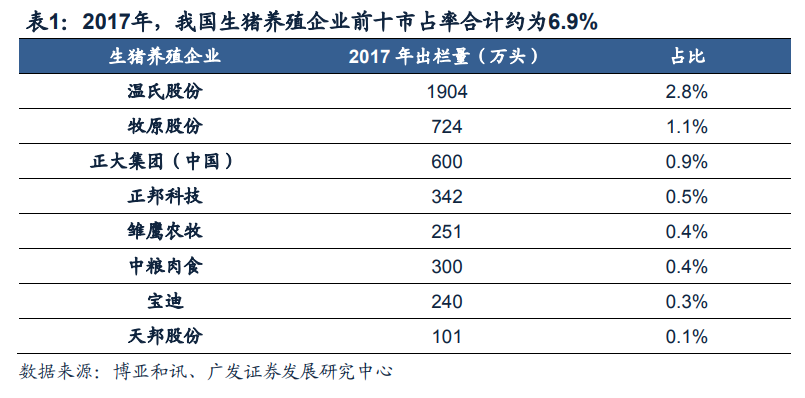

2017年我国生猪养殖企业CR10仅约6.9%,参照美国等成熟市场,行业集中度提升空间较为广阔。生猪养殖企业的出栏成长性对于公司估值具有重要意义,但出栏增长的预测存在难点、不易直接获得。本文试图通过分析资产负债表中的主要科目,并结合生猪养殖的周期过程,以期寻找到量化生猪公司未来出栏增长的计算方法。

路径一:从固定资产出发

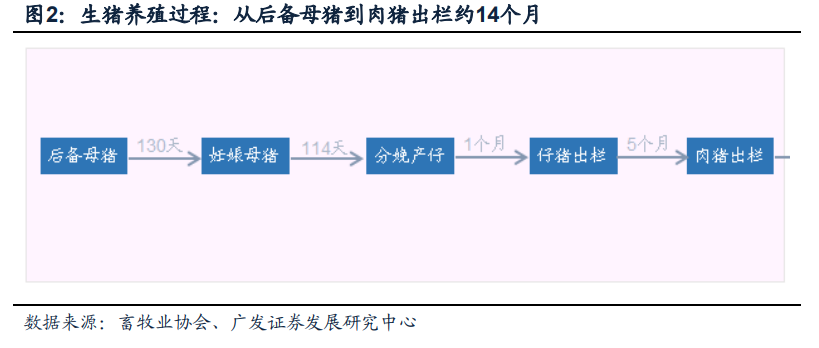

对于生猪养殖公司而言,猪场产能是预测未来出栏量的重要参考指标之一(暂不考虑租赁情况)。我们从固定资产(主要为猪场及其配套设备等)这个科目出发,先对猪场产能进行预测,同时对出栏量进行预测。我们把头均资本投入作为中间指标,从而建立当前公司固定资产与猪场产能的对应关系。在建工程转固当期公司就会投入相应的生物资产,考虑从母猪饲养到生猪出栏约12~14个月的养殖生产周期,固定资产增速应与滞后约1年的出栏量增速具有明显的正相关关系。

我们用牧原股份作验证,利用17年末公司的固定资产数据,可以推算出18年公司的出栏量约1146万头,与18年实际出栏量1101万头较接近;更进一步,利用18年末公司的固定资产数据,推算得到19年公司的出栏量约1414万头,计算结果符合公司年报披露的19年出栏计划区间1300~1500万头。

路径二:从生产性生物资产出发

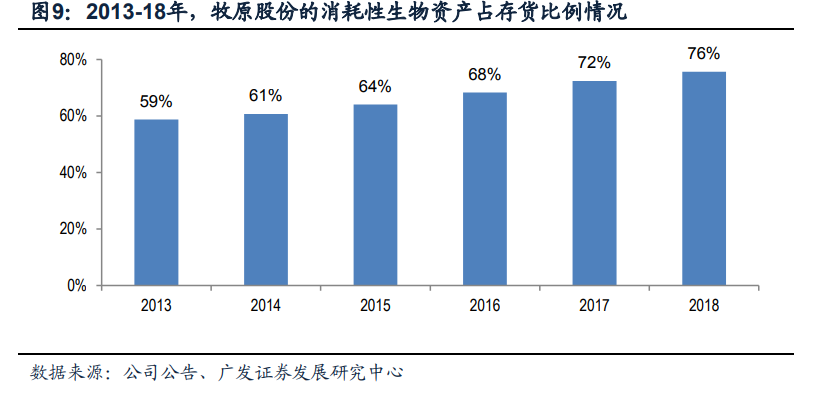

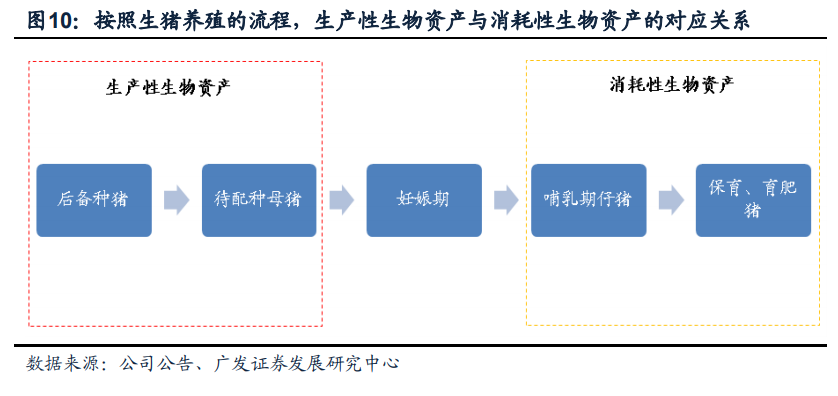

结合“母猪→仔猪→出栏肥猪”的生产流程,用生产性生物资产(包括成熟种猪、未成熟种猪等)以及消耗性生物资产(归属于存货科目,主要为存栏的仔猪、保育猪以及育肥猪等)来对出栏量进行预测。后备种猪饲养至可以配种约需4个月,叠加妊娠期约114天(接近4个月),换算到季度角度的话,生产性生物资产应与滞后3个季度的消耗性生物资产具有较强的正相关性。

消耗性生物资产属于截止值,根据生猪养殖周期,在死亡率相对稳定的情况下,消耗性生物资产的当期存量至多在6个月内最终转化成出栏量,即当期的消耗性生物资产值与未来6个月内累计出栏量具有较高的正相关性。

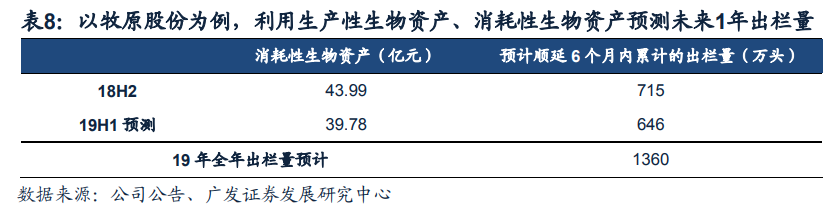

我们再用牧原股份作为验证,利用生产性生物资产以及消耗性生物资产数据进行预测得到公司19年出栏量约1360万头,仍然符合公司的计划区间。

小结:验证结果理想,亦或存在局限性

本文采用固定资产、生物类资产两种路径对生猪养殖企业未来1年的出栏量进行预测,并以牧原股份为验证。两类方法在运用过程中亦或存在一定的局限性,对于特殊情况需作适当调整(如租赁模式、外购仔猪以及疫情等)。

风险提示:猪价波动风险、疫病风险、食品安全等

正文

前言:出栏增长的预测具有重要意义

国内生猪行业市场规模超万亿,但仍然分散,2017年我国生猪养殖企业CR10仅约6.9%。参照美国等成熟市场,行业集中度提升空间较为广阔。因此,生猪养殖企业的出栏成长性对于公司估值具有重要意义,但出栏增长的预测存在难点、不易直接获得。

本文试图通过拆解与分析资产负债表中的主要科目,并结合生猪养殖的周期过程,以期寻找到量化生猪公司未来出栏增长的计算方法。

路径一:从固定资产出发

对于生猪养殖公司而言,猪场产能是预测未来出栏量的重要参考指标之一(暂不考虑租赁模式)。我们从固定资产(主要为猪场及其配套设备等)这个科目出发,先对猪场产能进行预测,同时对出栏量进行预测,过程主要分为3个步骤:

1、测算获得头均资本投入,并作为中间指标,以建立当前公司固定资产与猪场产能的对应关系

2、通过固定资产来估算猪场产能

3、通过固定资产来预测出栏量

从固定资产到猪舍产能:搭建“头均资本投入”的桥梁

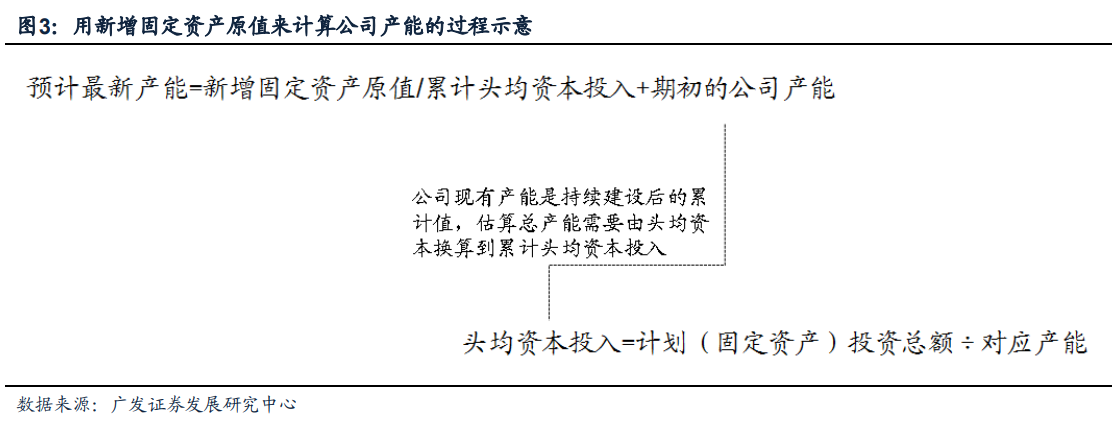

固定资产账面价值为初始建造成本(即项目投资金额)与历年折旧之差,固定资产与累计折旧之和(即固定资产原值)约等于项目投资金额。我们通过固定资产原值可得:

预计最新产能=新增固定资产原值÷累计头均资本投入+期初的公司产能

新增的固定资产原值可以从报表附注得到,重点需要计算得到累计头均资本投入的值。我们首先采用公司公告中披露的计划投资金额与对应产能的数值得出当年的头均资本投入:

头均资本投入=计划(固定资产)投资总额÷对应产能

需要注意的是,通过该公式我们仅能得到当年项目的头均资本投入,由于公司现有产能是持续建设后的累计值,我们需要获得每年新建项目的头均资本投入,而后取其平均值,方可使用。

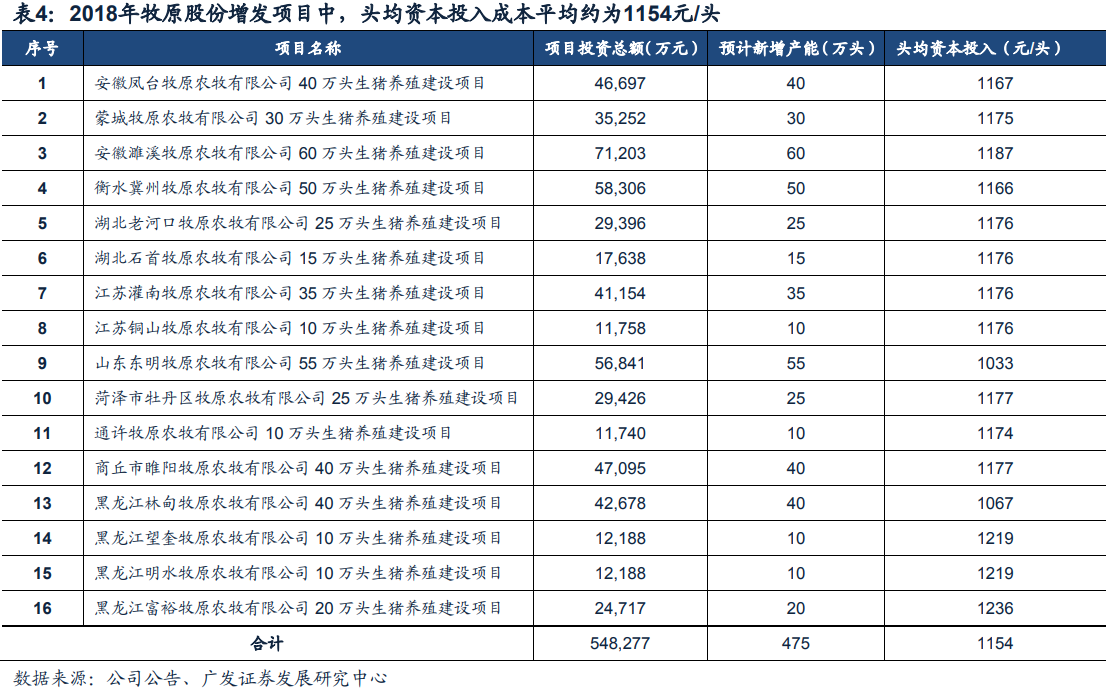

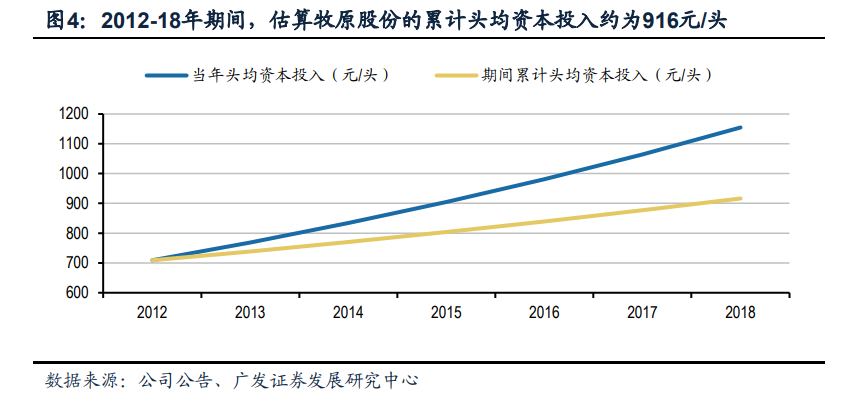

以牧原股份为例,根据公司增发项目披露,我们计算得到,2018年公司新建项目的头均资本投入为1154元/头,而2012年投资项目的头均资本投入约为709元/头, 期间的复合增长率约为8.5%。

因此,我们以2012年为起点,假设年增长率为8.5%,模拟计算每年头均资本投入的变化,可得2012-2018年期间,公司累计头均资本投 入的平均值约为916元/头。

另外根据牧原股份招股书数据,2012年底的公司产能为155万头。运用上文的 计算方法,我们得到:截至2018年底,牧原股份拥有猪舍产能约为1850万头。

固定资产到出栏量:滞后1年,高度正相关

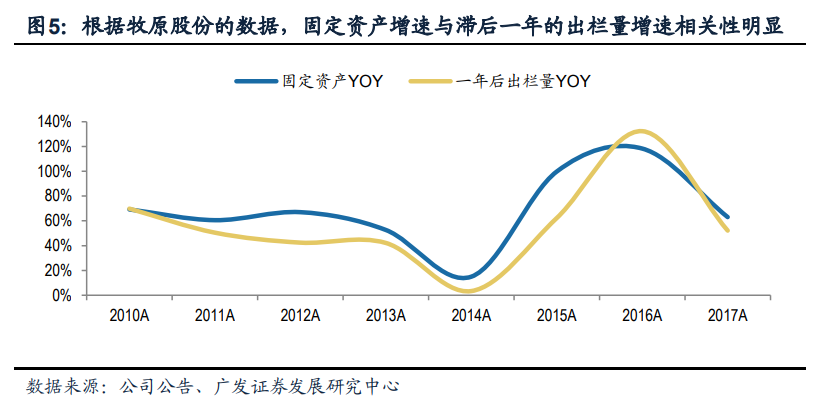

对于生猪养殖项目,在正常情况下,在建工程转固当期公司就会投入相应的生物资产。考虑从母猪饲养到生猪出栏约12~14个月的养殖生产周期,固定资产增速应与滞后约1年的出栏量增速具有明显的正相关关系。

我们再以牧原股份作验证,牧原股份的固定资产增速与滞后一年的出栏量增速相关性明显,相关系数达到0.99。

因此,我们利用2017年末牧原股份的固定资产数据,可以推算出2018年公司的出栏量约1146万头,与2018年实际出栏量1101万头较为接近。更进一步,我们再利用2018年末牧原股份的固定资产数据,我们可以推算得到2019年公司的出栏量约1414万头,我们的计算结果符合公司年报披露的19年出栏计划区间1300~1500万头。

路径二:从生产性生物资产出发

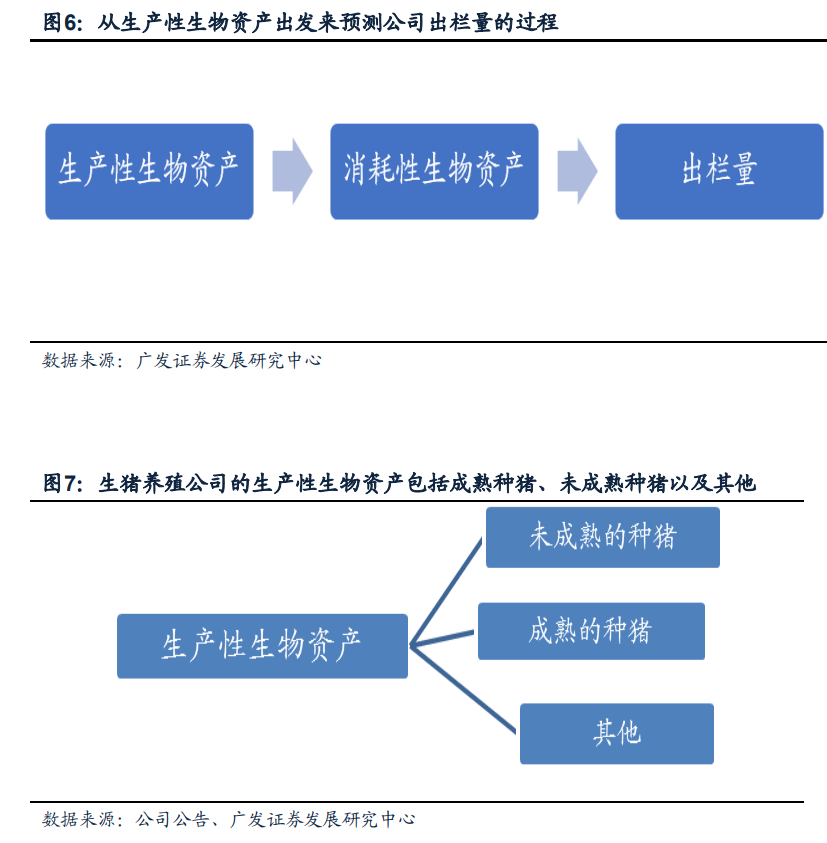

除固定资产以外,我们从生猪养殖行业的生物特性出发,结合“母猪→仔猪→ 出栏肥猪”的生产流程,用生产性生物资产以及消耗性生物资产(归属于存货科目) 来对出栏量进行预测。

生产性生物资产:非流动资产,包含未成熟、成熟的种猪以及其他。

消耗性生物资产:归属于存货科目,起始于仔猪成本。仔猪成本包含种猪空怀 与怀孕阶段所产生的费用以及种猪的折旧摊销费用,即生产性生物资产的折旧 摊销费用会转入消耗性生物资产。

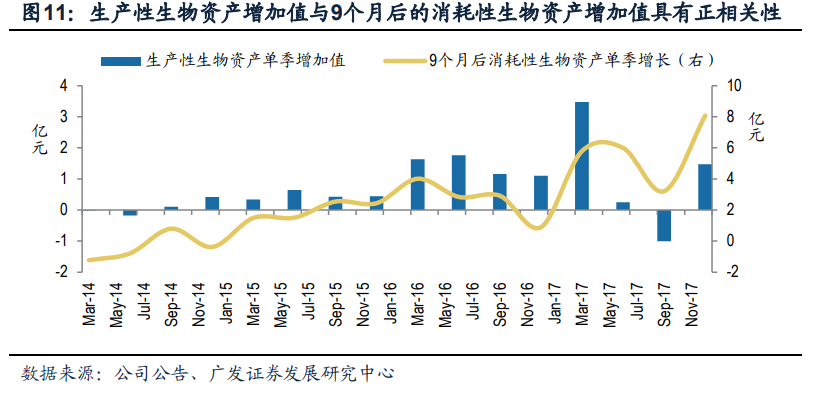

生产性生物资产到消耗性生物资产:滞后约3季度,正相关性高

后备种猪饲养至可以配种约需4个月,叠加妊娠期约114天(接近4个月)。结合会计处理方法,生产性生物资产应与滞后8个月后的消耗性生物资产具有正相关性。但由于月度数据难以获得,换算到季度角度的话,生产性生物资产应与滞后3个季度后的消耗性生物资产具有较强的正相关性。

我们再以牧原股份为例,公司的生产性生物资产增加值与滞后9个月的消耗性生物资产增加值具有明显正相关性,相关系数达到0.98。因此,在原料成本相对稳定的前提下,利用18Q3的生产性生物资产数据进行估算,我们可以推算得到19H1公司的消耗性生物资产约为39.8亿元。

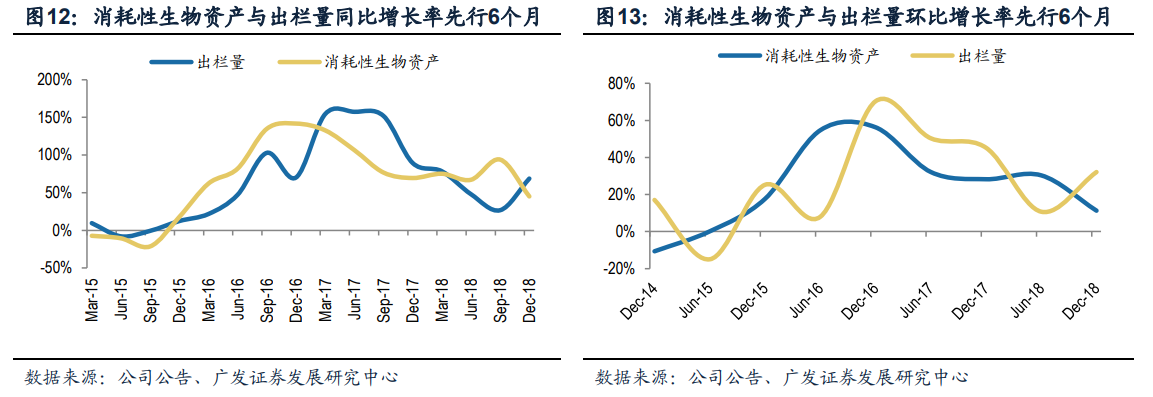

消耗性生物资产到出栏量:对应期为6个月,高度正相关消耗性生物资产属于截止值,而年度之间的出栏量则属于期间值。根据生猪养殖周期,仔猪从出生到出栏约需6个月的时间。因此,对于生猪养殖企业而言,在死亡率相对稳定的情况下,消耗性生物资产的当期存量至多在6个月内最终转化成出栏量。

我们继续以牧原股份作验证,利用回归分析,可以发现:当期的消耗性生物资产值与未来6个月内累计出栏量的相关系数为0.99,属于高度正相关,这与生猪养殖的规律吻合。

综合生产性生物资产、消耗性生物资产,我们可以推导得到养猪公司未来1年的出栏量,步骤分为三步:

1、利用当期末的消耗性生物资产,估算未来6个月的出栏量;

2、利用上一季度末的生产性生物资产估算6月后的消耗性生物资产,再利用估算值,计算随后6个月的出栏量;

3、将第1步和第2步的出栏量相加,得到未来1年全年的出栏量。

我们再以牧原股份为例,按上述步骤,使用2017年的数据估算公司18年的出栏量,预计总出栏量约1101.9万头,而2018年实际出栏量约1101.2万头非常接近,出栏数据接近。

我们使用同样的方法,估测公司19年的出栏量,经过计算,得到公司19年出栏量约1360万头,并且我们的计算结果符合公司年报披露的19年出栏计划区间1300~1500万头。

小结

本文采用固定资产、生物类资产两种路径对生猪养殖企业的未来出栏量进行预测,并以牧原股份为验证,验证结果相对理想。需要补充的是,我们用牧原股份为验证主要考虑的是公司业务相对单一、上市时间较长等因素。但两类方法在运用过程中亦存在局限性,需要适当调整:

不同养殖模式下的差异:租赁模式、外购仔猪模式需要考虑更多其他因素影响,上述方法估算将会存在偏差。但值得注意的是,“公司+农户”模式(无外购仔猪情况)仍然适用,仅需要适当调整头均资本投入等数值即可。

疫情、政策等因素的影响:疫情导致生猪死亡率提升,环保政策导致猪场拆迁等,均有可能使得估算出现偏差。

非洲猪瘟疫情背景下,全国产能遭遇疫情重创,但规模化企业在增加防疫支出的同时正在逐步完善以前的防疫体系,但中小养殖户受制于硬件设施以及技术体系,在疫情防控过程中仍处于相对弱势,未来行业集中度有望持续提升,优质龙头企业的成长性将逐步凸显,建议关注牧原股份、温氏股份、天康生物、天邦股份、正邦科技等。

风险提示

猪价波动风险、疫病风险、食品安全等

扫码下载智通APP

扫码下载智通APP