欧洲,“弱”而不同——欧洲经济跟踪

本文来源于微信公众号“文话宏观”,作者为光大证券宏观分析师张文朗、周子彭。

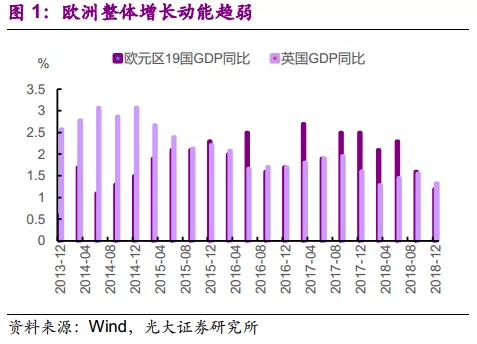

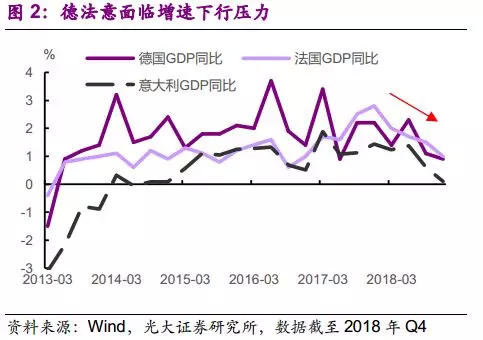

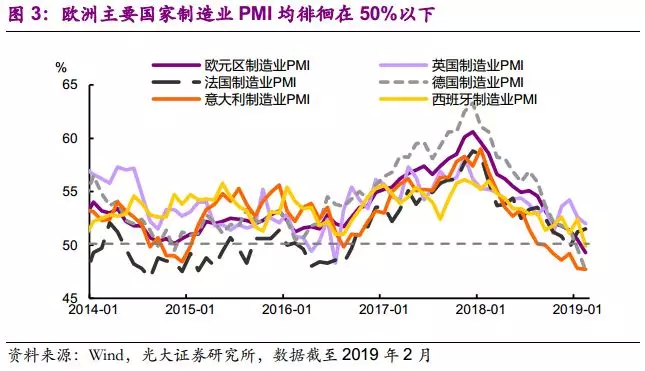

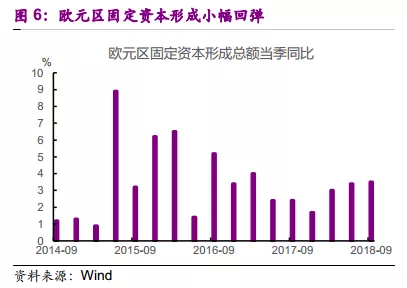

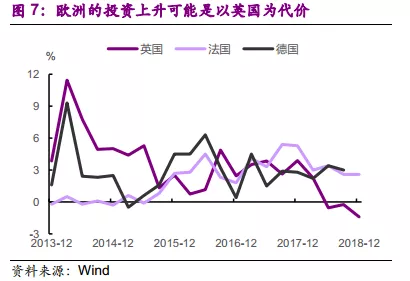

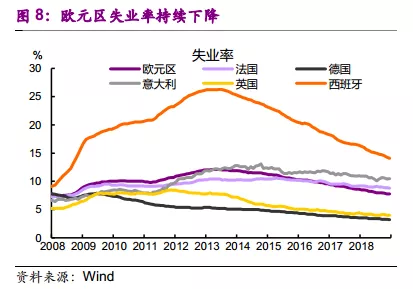

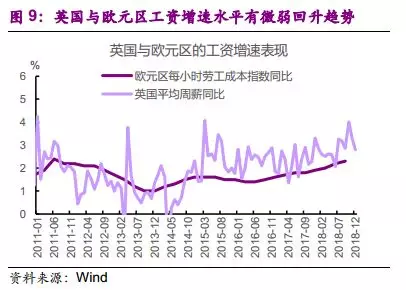

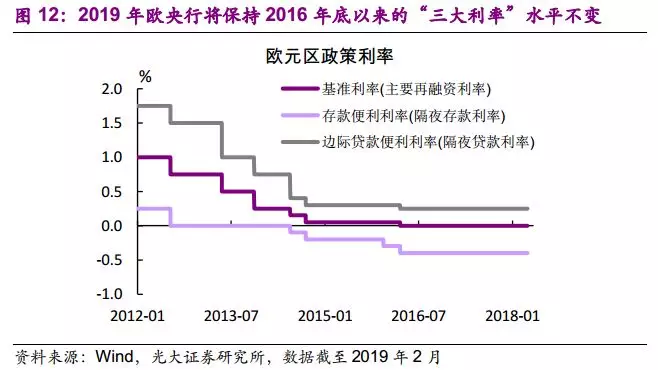

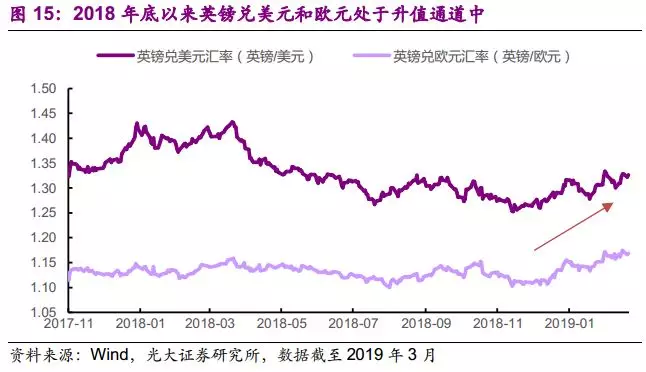

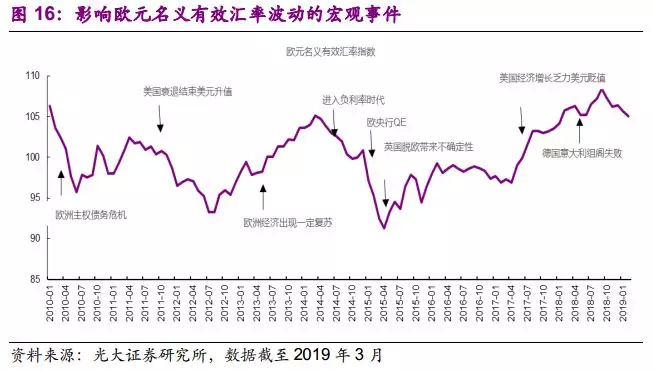

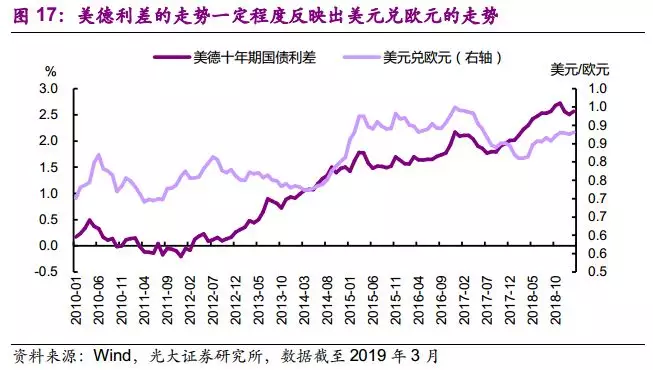

要点 2018年底欧洲整体的经济增长低于预期,意大利连续两个季度负增长,德国近乎陷入技术性衰退。各大国际组织纷纷调低2019年欧洲的增长预期。欧元区通胀回落,核心通胀踌躇不前,欧央行前瞻指引中已经去除2019年加息的可能,并将在9月启动新一轮TLTROs。 但是在核心国家趋弱的背景下,欧洲边缘国家的增长仍然表现出一定的韧性。尽管各国失业率水平不尽相同,但整体呈下滑态势,2017年以来工资增速上行的路径并未被打破。即便是在英国脱欧,德国汽车工业受贸易摩擦影响,法国“黄马甲”事件的大背景下,2019年初,英、德、法在部分宏观数据中仍表现亮眼。这似乎意味着,宽松的政策环境叠加劳动力市场的好转,2019年欧洲的经济仍然存有希望。 在全球发达国家经济增速普遍放缓,货币政策边际宽松的背景下,欧元兑美元短期可能依然有贬值压力,不过在劳动力市场复苏的带动下,如果欧洲的内部风险因素逐步得到缓解,欧元在中期依然有升值的可能。 正文 弱而不同 2018年第四季度欧元区和英国GDP增速延续放缓趋势(图1)。2018年第四季度欧元区GDP同比增长1.2%,较2017年同期增速下降1.3个百分点,其下滑幅度大于同期的英国(-0.28个百分点)和美国(+0.61个百分点)。而国际机构对欧洲经济的预期也大幅下调,2019年1月份国际货币基金组织(IMF)对欧元区2019年度GDP增速的预测为1.60%,较2018年10月的预测下调了0.3个百分点;2019年3月份OECD更较2018年11月的预测下调了0.8个百分点。 然而在欧洲整体经济下行的大背景下,欧洲各国经济增长并不相同。德法意等核心国家面临增速下行压力,但诸如立陶宛、西班牙、芬兰等边缘国家表现却相对较好。欧元区的经济火车头德国,在2018年后两个季度的GDP环比增速分别为-0.2%与0.0%,勉强摆脱技术性衰退的风险。法国则由于“黄马甲”事件,经济受到较大冲击,第3、4季度GDP环比增长分别为0.26%与0.27%,低于2017年同期2.5%和2.8%的增长率。意大利则陷入了技术性衰退,2018年第3、4季度GDP环比增速,分别为-0.13%,-0.22%(图2)。 而欧洲非核心国家比如立陶宛、西班牙、芬兰2018年第4季度的GDP环比增速均大于2%,其中立陶宛的增速最大为5.4%(表1)。 欧洲制造业PMI也同样呈现“弱”而不同的格局。从2018年初开始,欧洲主要国家制造业PMI就开始走弱(图3),但部分国家的制造业PMI进入2019年后出现小幅反弹。2019年2月,欧元区制造业PMI为49.3%。这是自2013年7月以来首次低于50%的枯荣线。近期PMI表现最差的德国,其制造业PMI指数经历了14个月的快速下降,于2019年2月跌至47.6%。意大利的制造业PMI则自2018年10月以来就持续处于50%以下。不过英国的制造业MarkitPMI指数表现波折,但仍稳定在50以上,2019年2月为52%,好于欧元区。而法国虽经历“黄背心”运动,使其制造业PMI在2018年12月跌至49.7%,但随后两个连续反弹,2019年2月已反弹至51.5%。 2019年欧洲消费略显转机但意大利仍拖后腿 受全球贸易和内部政治问题扰动影响,2018年欧洲大陆内需走弱,消费者信心指数全年下行走势。但进入2019年,欧盟和欧元区的消费者信心指数出现了小幅上行,但是意大利仍拖后腿(图4)。从已公布的消费数据来看,整体上2018年欧洲的最终消费支出同比增速疲弱,第三四季度德国、法国、意大利居民最终消费支出同比增速较低且持续下行,不过英国、西班牙则在2018年底就开始呈现微弱上行的态势。 英国与欧元区,投资“跷跷板” 欧元区投资2018年出现回暖迹象,而英国投资却持续下行。欧元区固定资本形成总额增速自2015年以来持续下行,但自2018开始有形成了上行的态势,截至2018年3季度处于3.5%左右的位置(图6)。欧元区固定资本形成增速上行的同时,伴随着的却是英国投资的下滑。自脱欧公投后,由于市场表现强于预期,英国投资增速曾一度上行。但随着英国脱欧日期临近,越来越多的投资者开始将目光从英国转向欧元区,英国投资增速在2018年出现大幅下滑,从2017年4季度的3.9%一路下滑到2018年4季度的-1.4%(图7)。 欧洲就业市场好转,意大利是个例外 与经济增长波动起伏不同的是,欧洲劳动力市场处于持续好转路径中。自2012年欧债危机之后,欧洲的失业率一直处于下降通道,至2018年12月,欧元区的失业率已下降至7.9%,较2013年高点下滑近4.2个百分点。英国的失业率一直低于欧元区整体,2018年12月已落至4%,低于其次债危机前的水平,甚至是30年来的低点(图8)。当年的“欧猪五国”,失业率也开始下滑,以西班牙为例,2018年其失业率明显下降,2018年12月失业率为14.3%,同比减少2.2个百分点,比2013年的高点下降了11.9个百分点。 但不同国家之间失业率水平差异较大,意大利甚至略有回弹。德国失业率在欧洲处于较低的位置,目前保持在3%左右,而西班牙、意大利的失业率较高,均大于10%。意大利2019年1月意大利失业率为10.5%,较2018年12月增长0.96个百分点,小于25岁的失业率为33%,较2108年12月增长0.61个百分点。 劳动力工资持续缓慢上行。欧元区每小时劳动力成本指数长期保持着正增长。2014年第一季度其同比增速落至历史低点1.1%之后开始触底反弹,2018年第三季度增速已上行至2.3%。英国平均周薪同比增速自2014年4月出现-1.4%的增速之后一直保持着正增长,近两年的增速水平维持在3%左右(图9)。 从劳动参与率的角度来看,自2018年底以来,欧洲主要国家的劳动参与率都没有出现上升的现象。特别是意大利劳动参与率上升的势头在2018年开始减弱,一定程度上也表明意大利的政治危机已经影响到了实体经济的恢复(图10)。 2019年欧央行将维持宽松基调 受到2018年4季度欧洲的经济数据显然低于欧央行此前预期的影响,2019年3月7日的欧央行会议大幅下修了对2019年GDP增长预期至1.1%,比2018年12月欧央行的预期下行0.6个百分点。 而2018年下半年,欧洲整体通胀的踌躇不前,也让欧央行失去了加息的底气。如图11所示,欧洲的调和通胀从2018年10月的2.3%,急剧下行到2019年初的1.4%-1.5%的水平,而核心调和通胀(HICP)的增速则持续维持在1%附近。在欧洲整体需求还相对偏弱、工资增速平稳的情况下,预计2019年欧洲通胀仍难有大的起色,这位欧央行继续推进宽松的货币政策提供了空间。 根据欧央行的利率前瞻指引,预计欧央行2019年,将继续保持2016年以来的三大利率保持不变。目前欧央行的三大利率分别为:主要再融资利率(Main Financing Operations),利率水平为0%;隔夜贷款利率(Marginal Lending Facility),利率水平为0.25%;隔夜存款利率(DepositFacility)利率水平为-0.4%(图12)。 受2018年底欧洲经济增长低于预期的影响,欧央行3月份宣布9月开启为期两年的定向长期再融资操作(TLTROs)。这一宣布早于市场认为的6月的可能公布时间点,也被市场认为是欧央行态度转鸽的重要信号[1]。TLTROs通过货币政策引导,向对特定企业友好的商业银行提供低成本的贷款,以疏通货币政策传导渠道。欧洲央行第一批和第二批TLTROs分别在2014年和2016年启动,绝大部分将于2020年6月到期。2019年新一轮TLTROs将在全球经济增长预期下行的环境下,可能对欧洲经济提到支撑作用,而意大利银行业往往是TLTROs的最大收益者。 今年欧洲或许没那么糟 欧央行主席德拉吉将于2019年10月完成其8年的欧央行主席的任期,他很可能会成欧央行历史上首位任期内未加息的主席。在当前欧洲经济发展面临下滑压力,内部政治性事件频发,外部面临贸易摩擦的一致预期下,欧央行持续宽松的货币政策环境,或许对经济的影响没有大家想象的那么无力。 实际上,2019年前两个月的部分宏观数据的好转信号,或许预示着2019年的欧洲经济并没有2018年底看起来的那么糟糕。 欧洲各国在2018年经历了较为严重的下滑后,部分国家的制造业PMI已经于2019年年初出现反弹。即便“黄马甲”运动的纷扰仍在继续,但法国制造业PMI在2019年1月反弹至51.2%,2月稳定在51.3%,法国工业展现出强大的韧性。欧洲经济体量排名第六的瑞士,其制造业PMI于2019年1月达到低点54.3%,2月则反弹至55.4%,结束5个月的下滑。爱尔兰则同样在2019年2月大幅反弹至54.0%。虽然目前欧洲大部分国家制造业PMI还是处于下滑中,但是在欧元区劳动力市场表现良好的背景下,部分国家制造业PMI的反弹或许会成为欧洲工业增长的回弹的前瞻性信号。 另外,在就业、工资增速表现稳健的背景下,欧洲家庭部门收入上升,2109年初欧元区消费者信心也开始触底回弹。而德国与法国消费者信心指数均在2018年12月触及最低点,随后出现回弹。这对寄希望于通过消费来拉动经济的欧洲大陆而言,无疑是个利多。总体来看,欧元区消费者信心或许将随着就业市场而好转,期待欧洲消费回弹并非捕风捉影。 而英国在脱欧越发临近之时,其国家统计局(ONS)公布了1月份GDP同比增速为0.5%。数值是2016年以来最好的成绩。这表明当前脱欧的不确定性导致英国进入衰退的风险并不高。2019年1月份,英国的服务业、制造业、建筑业都录得了正增长,或许都是一个好的兆头。 欧洲2019年1、2月的数据存在一些亮点,为打破欧洲经济下行的一致预期提供了潜在的“希望”。值得注意的是,数据本身可能存在一定的季节性,局部的转好最终能否推动整体的转好,还跟全球整体经济环境的走势,密切相关,这需要后续进一步的跟进和研究。 但是欧洲面临的挑战仍然艰巨 内、外部政治和贸易的不确定性对欧洲经济有着巨大的影响。进入2019年英国脱欧问题能否妥善解决、意大利债务危机、以及全球贸易环境能否改善,将是欧洲经济面临较大的挑战。 英国脱欧问题成为近期欧洲最大不确定性因素,随着修订后的脱欧协议、无协议脱欧相继被否决,延期脱欧已成定局。英国内部在脱欧问题上的分歧导致了现在英国政局现在面临着及其复杂和不确定的局面——重启与欧盟的谈判、就现有协议继续进行投票、无协议脱欧、再次举行全民公投、提前举行大选、不脱欧,这些情况理论上都有可能发生。 而欧盟对英国延期脱欧的反应以及各国对此的立场也是后续进展的关键。如果英国脱欧延迟至5月之后,那么英国很可能将参加欧洲议会选举并支付欧盟预算,那么英国将会继续承担欧盟第三大援助国的义务。而目前,脱欧已经对英国国内航空业、零售餐饮等产业造成了打击,悬而未决的不确定性更将对英国经济增长、就业、物价、贸易甚至伦敦国际金融中心的地位造成全面的冲击。英国脱欧悬而未决,巨大的不确定性将会负面冲击英国乃至欧洲2019年的投资增长。 其次,意大利的债务和银行危机并未完全消除,仍需要意大利政府与欧盟密切合作。然而2018年新产生的政府,并没有带动意大利经济好转,以实际GDP衡量的意大利经济已经在2018年底陷入了技术性衰退,这为处理意大利债务和银行危机增加了难度。而欧元区最大、第二和第四大经济体——德国、法国、西班牙的金融部门的资产负债表上持有不少于6000亿欧元的意大利债务、衍生品、信贷承诺以及担保等。在五月欧洲议会选举之前,意大利民粹主义政府有可能会变得更为激进,这使得投资者的信心更加难以恢复。 再次,全球贸易环境能否缓和以及欧洲核心国家政治能否稳定,也影响着欧洲大陆经济稳定。中美的贸易谈判会否削减中国对欧洲的进口,美国对德国贸易摩擦能否顺利解决,都已经在实质影响着欧洲经济的增长。由法国政府加征燃油税引发的巴黎“黄马甲”运动,意大利的五星党运动,发生的根源问题并没有得到解决,这都为2019年欧洲经济的复苏带来了不确定性。 在这三大挑战下,2019年欧洲经济再重演2017年超预期的增长,并非易事。 脱欧延期冲击英镑欧元汇率短期仍有贬值压力 由于英国的薪资增长和消费价格持续改善,英国央行在货币政策上的步调与欧央行略有差异。2018年8月英国央行开启10年来第二次加息,并且英国央行表示,如果英国脱欧顺利,未来几年将有限地和逐步地加息。这使得在美联储和欧央行自2018年底以来“鸽声”连连的背景下,英镑兑欧元、英镑兑美元处于升值的通道中(图15)。 但是进入2季度,英镑能否持续处于升值的通道面临不确定性。2019年3月中旬,英国议会投票否决了英国首相此前与欧盟达成的脱欧协议,否决了无协议脱欧提议,但通过了延期脱欧的动议。英国议会的投票基本宣告了英国不会在原定的3月29日如期脱欧。延迟脱欧,势必将强化英国市场的不确定性,而北爱尔兰边界的条款涉及的政治问题错综复杂,预计很难在6月之前得到妥善的解决,硬脱欧甚至重新公投的概率都开始上升。 虽然英国2019年1-2月份部分的经济数据相对积极,但是硬脱欧的风险增加,英国投资已经受到负面冲击。3月21日,英国央行的议息会议以9:0的投票宣布保持0.75%的政策利率不变,这宣布了英国央行已经将过去几个月一直宣传的“有限地和逐步地加息”计划丢在了一边。英国央行认为“英国的经济前景将会受到脱欧的属性和时间点的强烈影响”。英国央行对世界第五大经济体的脱欧的担忧,显然会一定程度抑制英镑在2019年2季度升值的空间。 从欧元名义有效汇率的波动历史来看(图16),每当欧元货币政策相对松动,美国经济相对较好或是风险提升时,欧元有效汇率就会下降。2019年英国脱欧的不确定性增加以及欧央行高于预期的货币政策宽松,都可能起到短期压制欧元指数的作用。 从货币政策来看,美联储加息预期的减弱与欧洲央行推出新一轮“TLTRO”,均释放了未来货币环境相对宽松的信号,但利差方面显示,美德10年期国债的利差依然有小幅上升的态势,也让欧元兑美元短期略有贬值压力。 虽然2019年美国减税的刺激效果减弱,其经济增速较2018年下滑,但美国的房地产市场、股票市场以及劳动力市场仍然相对稳健,美国在2019年陷入衰退的可能性并不大。反观欧洲2019年1-2月经济数据好于预期,但是欧洲的政治纷扰以及脱欧事件的悬而未决,使得欧洲市场不确定性因素依然较多,避险情绪推低了德国的国债收益率。美国和德国10年期国债利差短期仍有继续扩大的可能,欧元对美元汇率有可能仍将处于小幅贬值的通道中(图17)。 值得注意的是,欧洲的劳动力市场持续处于好转中,甚至已经开始带动2019年一季度消费、生产和投资信心的好转。随着欧央行持续宽松的货币政策拖底,欧洲经济在2019年可能并不会过于悲观,如果意大利债务危机,法国黄马甲、以及英国脱欧问题能够逐步得到解决。欧元有可能在中期重新呈现升值的势头。 (编辑:文文)

扫码下载智通APP

扫码下载智通APP